原来,新东方在线的高毛利、低成本都是靠了“亲爹”新东方!

在线教育机构赴港上市之风越吹越急,前有沪江,后有新东方在线。但是与其他教育机构带“亏”上阵不同,新东方在线在递交IPO招股书之前,就已经盈利多年,而这一切离不开母公司的扶持。

但是不得不提及的是,二者的竞业关系是否会让新东方在线在未来发展中成为美国上市的新东方母体的竞争对手?而一旦失去新东方的帮衬,在线教育行业高运营成本的痛点会否成为制约其进一步发展的障碍?两者之间的竞业关系,俞敏洪又将如何梳理?

7月17日晚,新东方在线向港股提交了IPO。2017年3月,新东方在线在新三板挂牌,然而9个月之后,新东方在线就从新三板摘牌。就在外界以为新东方在线终止在资本市场角逐的时候,其又杀了个“回马枪”,迅速向港交所递交了IPO招股书。

目前,在线教育平台的竞争相当激烈,沪江、卓越等较为知名的在线教育机构,相继赴港IPO。不过与其他两家不同的是,外界鲜有质疑新东方在线的“吸金能力”的声音。依托于母公司的平台,新东方在线几乎“完美”达成了在线教育行业理想的盈利模式——以低于同行的成本,实现了近18%的净利润增长率。据招股书显示,仅2017年新东方在线的净利润就高达近1亿元,这是很多在线教育平台无法企及的,51talk上市两年依然持续亏损。

实际上,新东方在线的营收和净利润的增速不仅是让同行的望尘莫及,就连母公司新东方集团本身,也不得不甘拜下风。招股书显示,新东方在线截至2018年2月28日,净利润增速为17.8%左右。而新东方集团2018财年第三季度的净利润增速,同比仅为1.1%。在线教育会成为俞敏洪手中的“王牌”还是会反噬其新东方集团的成果?

新东方在线的高增长秘密

新东方在线成立于2005年,基于B2C和B2B商业模式的面向学前儿童、中小学生、大学生以及职业人群的专业在线教育服务,2014年被拆分为独立法人。招股书显示,新东方集团直接持有新东方在线66.72%,其实际控制人为俞敏洪。来自腾讯的一家名为“Image Frame”附属公司持有新东方在线12.06%的股份,位列第二大股东。

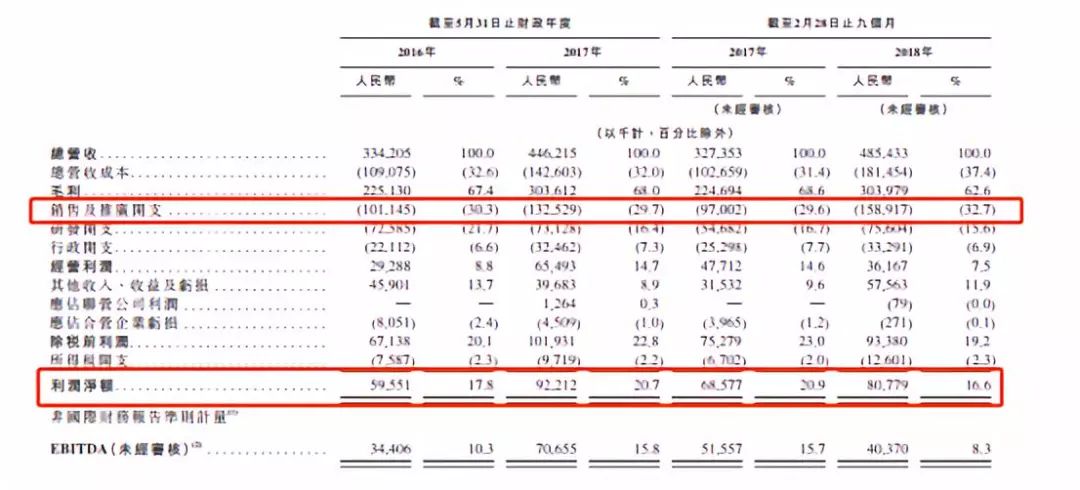

招股书显示,新东方在线的业绩一直处于增长状态。2016财年(截至2016年5月31日),其总营收为3.342亿人民币,2017财年(截至2017年5月31日),其总营收增长至4.462亿人民币。2018财年的前9个月里,新东方在线营收为4.854亿人民币,相比去年同期的增长达48.32%;同期净利润为8077.9万元,相比去年同期增长了17.79%。

如此高速增长的业绩,背后也凸显了教育行业的毛利之高,财报显示,2016财年、2017财年及2018财年前9个月的毛利率分别为67.4%、68%和62.6%。不过新东方在线能够保持高速增长的秘诀,是能始终保持着高毛利和低成本。

图片来源:新东方在线招股书

事实上,在线教育平台的销售费用高企一直是行业的痛点,即便是业内知名的尚德教育、51talk等机构同样存在因销售费用过高导致的持续亏损。但是,这一问题对于新东方在线来说,并不是问题,2016-2017财年其销售推广费用分别为1.01亿和1.33亿。

图片来源:新东方在线招股书

此外,新东方在线的在线教育采用的是课程录播的形式,目前为止,仅东方优播和酷学英语采用的是直播上课的形式,而这两个课程形式都是在2017年才上线。录播课程为新东方在线节省了大量的师资成本。招股书显示,截至今年5月31日,新东方在线共有62名全职教师及957名兼职教师、53名全职及1525名兼职导师。

高增长能否持续受质疑?

据悉,2014年在新东方在线被拆分之后,俞敏洪曾打算让其在美国上市,不过2015年的中概股回归潮打乱了俞敏洪的计划。事实上,新东方在线就像是俞敏洪手中的另一张“牌”,从被是拆分的那一刻起,上市就是这张牌的最后归属。

而俞敏洪的如此着急筹划新东方在线上市,或其母公司新东方集团的“失守”有关。据新东方最近两个季度的财报显示,2018财年第二季度,公司归属母公司的净利润比上年同期下降58.7%,第三季度也仅仅同比增长了1.1%而已。

而在新东方利润下滑的同时,其竞争对手好未来却在进一步释放利润,好未来2018财年第三财季报告显示,其净利润同比增长198%。2017年财年,两家机构公布年报之后,好未来的市值首次超越新东方,此后二者的差距越来越大,截至7月20日,好未来的市值为228.5亿,而新东方仅为147.5亿。

在与学而思的竞争中,曾经是教育机构第一的新东方集团也渐渐的“失守”,而在线教育似乎成为新东方集团至关重要的“一步棋”?

近年来,新东方已经从一个专门从事英语教育的培训机构化身为拥有全面K12教育的教育集团,此后与专门从事K12教育的好未来形成正面竞争。不过与新东方在线不同的是,学而思网校目前还没有脱离好未来的,这似乎让新东方集团看到了与之一搏的希望。

招股书显示,新东方在线旗下的课程包含了大学、K12和学前教育三种,其中大学教育是主要的营收来源,旗下大学教育课程包括大学考试备考、海外备考及英语学习,截至2018年2月28日止的9个月,这部分付费学生人次为85.2万,占全部付费学生人次的59.1%。学前教育,截至2018年2月28日止的9个月,付费学生人次为46万名,占全部付费学生人次的31.9%。而剩余的K12教育付费学生人次仅为9%。

可见K12教育正是新东方在线的软肋,相比之下,新东方集团则在这一领域极为强势,在第三季度财报中,新东方K12业务收入同比增长约51%,其中,优能中学在第三季度取得同比约51%的收入增长,泡泡少儿的收入则同比增长约50%。K12业务实现了进一步地加速与扩张。

显然,新东方是希望依靠线上线下联动,全方位的压制竞争对手好未来。

但是新东方似乎忘记了二者之间的竞业关系。在新东方在线的摘牌公告中写着,为了配合母公司新东方的长期战略发展规划。但是在最新招股书中,在“与新东方的关系中”已经明确的写出,可能存在利益冲突。

图片来源:新东方在线招股书

事实上,新东方在线也并没有放弃在薄弱环节K12领域的发力。招股书中,扩大K12领域的市场份额是新东方在线想要进一步提升自己的市场占有率的必要之举。K12教育的生源已经成为教育领域的重要争夺点,而新东方在线显然不会放弃这块“肥肉”。事实上,新东方在线的学前教育已经开始发力,其增速近515%,势头非常迅猛。

图片来源:新东方在线招股书

图片来源:新东方在线招股书

显然新东方在线的高速发展与母公司新东方集团的扶持不无关系,在新东方集团的2018财年第三财季报告显示,在新东方的扶持下,新东方在线期内收入同比增长约63%,注册用户增加约88%,付费用户增加约70%。在线K12业务在资源投入与一系列宣传活动的推动下,收入增幅达约176%。未来,由于新东方在线与新东方集团,究竟是互成犄角之势,还是水火不容?这有待双方的产生利益协同与股权结构的进一步完善产生的微妙平衡。但不论如何,独立上市的新东方在线,将在一定程度上,脱离新东方集团的“襁褓”。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。