骏鼎达创业板上市,股价大涨超97%!毛利率逐年下滑

3月20日,深圳市骏鼎达新材料股份有限公司(以下简称“骏鼎达”)在创业板上市,保荐人为中信建投证券股份有限公司,发行价格55.82元/股,发行市盈率为20.26倍,低于22.01倍的行业市盈率。截止到发稿时间,其股价大涨超97%,最新市值约44亿元。

骏鼎达的主营业务为高分子改性保护材料的设计、研发、生产与销售,主要产品包括功能性保护套管和功能性单丝等,广泛应用于汽车、工程机械、轨道交通、通讯电子等多元领域。

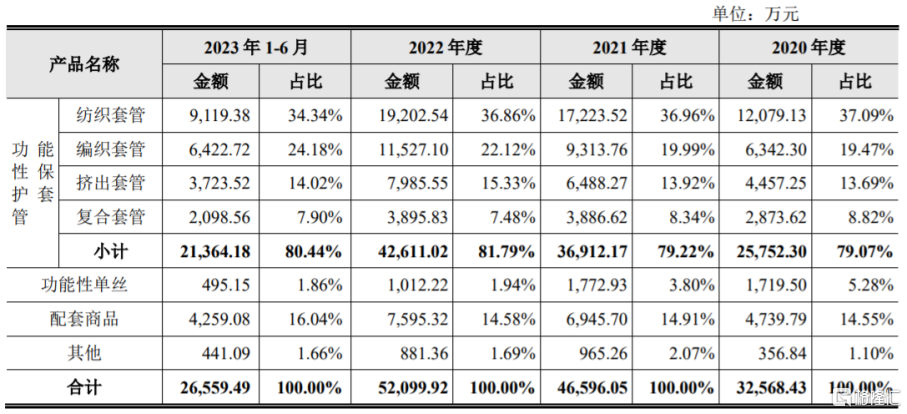

具体来看,报告期内,骏鼎达的功能性保护套管的销售收入占主营业务收入的比例约为80%,占比较大,功能性单丝和配套商品的营收占比相对较小。

公司主营业务收入分产品构成,图片来源:招股书

股权结方面,根据招股书,杨凤凯和杨巧云(夫妻关系)为本公司控股股东、共同实际控制人,二人合计直接持有公司发行前80.24%的股份。

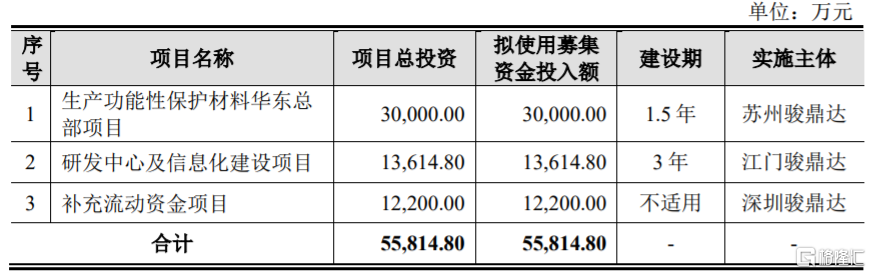

本次IPO所募集的资金主要用于生产功能性保护材料华东总部项目、研发中心及信息化建设项目、补充流动资金项目。

募资使用情况,图片来源:招股书

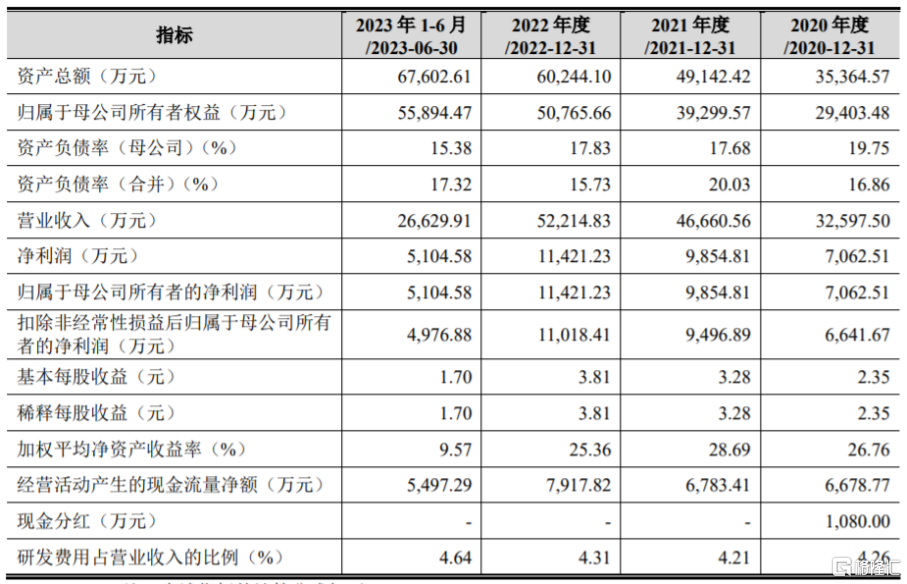

业绩方面,2020年至2022年,骏鼎达实现营收约3.26亿元、4.67亿元、5.22亿元,净利润分别约7062.51万元、9854.81万元、1.14亿元。

经审阅,2023年骏鼎达实现营业收入约6.44亿元,同比增长23.28%;归属于母公司股东的净利润1.4亿元,同比增长22.61%。

据公司合理测算,2024年1-3月可实现的营业收入在1.45亿元至1.7亿元,同比增长21.72%至42.71%;对应的可实现归属于母公司股东净利润为2600万元至3400万元,同比增长20.16%至57.13%。

基本面情况,图片来源:招股书

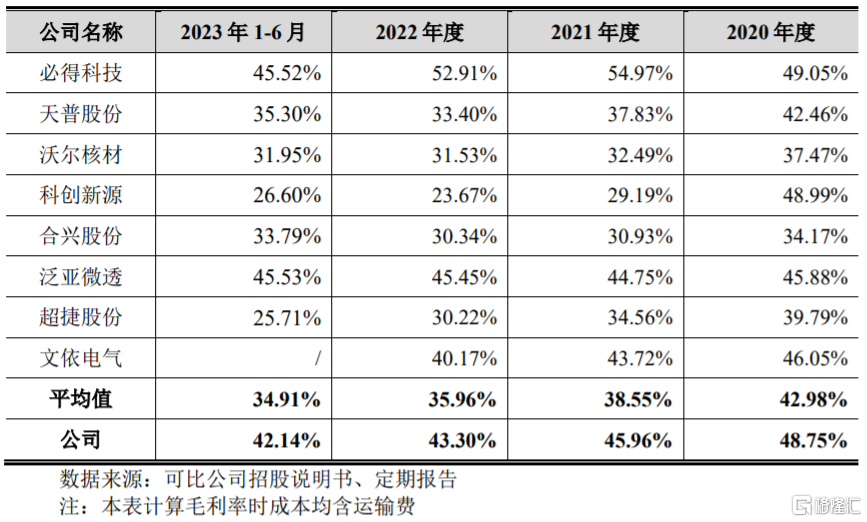

2020年至2023年1-6月,骏鼎达的综合毛利率分别为48.75%、45.96%、43.30%和42.14%,呈逐年下滑趋势,主要受石油价格持续上升的影响;2023年1-6月综合毛利率下降,主要系毛利率较低的金属材质编织套管的销售占比提升,以及随着江门工厂建成使用,厂房及新购置的机器设备的折旧增加,制造费用上升导致。公司毛利率高于可比上市公司平均值。

可比上市公司毛利率分析,图片来源:招股书

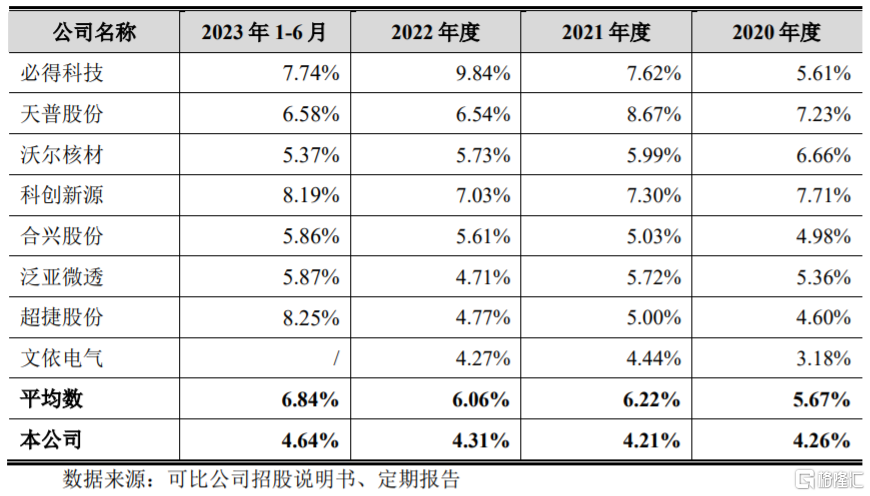

随着新能源汽车等下游应用场景更新迭代,公司需要不断研发新技术、新工艺和新产品,以满足下游客户的需求。报告期内,公司研发费用分别为1387.99万元、1965.13万元、2251.39万元和1235.03万元,占营业收入的比例分别为4.26%、4.21%、4.31%和4.64%,尽管公司的研发投入呈上升趋势,但研发费用率依然低于同行业可比公司平均值。

公司与同行业可比公司的研发费用率情况,图片来源:招股书

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。