余额宝收益太低,闲钱还能放哪?

现在这世道,对追求稳健的投资者,真的越来越残酷了。

想想2013年那会儿,余额宝七日年化收益都能到7%,可是现在呢,只有可怜巴巴的1.64%……

余额宝近3年7日年化收益走势

前两年,创新银行存款刚出来那会,活期银行+年利率在4%以上的,满大街都是。

可是现在,活期银行+几乎绝迹,一年期以内的银行+,收益都很少有超过3%的了。

去年LPR推出之后,利率也是一路向下。

以后,存贷款利率大概率都会越来越低。

这对贷款者来说,再好不过,你可以用更低的利息借钱了,买房可以少还不少房贷。

但是对于热衷理财的人来说,局面却不那么友好了。

以前轻轻松松就能获得无风险4%以上的年化收益,现在已经很困难了,以后估计更难。

大家且买且珍惜吧。

应广大荔枝要求,今天给大家介绍几款目前市场上还能买到的,收益相对较高的理财产品。

1、银行+

虽然银行+收益比之前已下降很多,但目前依然是低门槛低风险固收界的杠把子。

和余额宝等传统货基相比,银行+除了收益更高,还有几个明显优势:

一是购买时,利率就提前锁定,不会波动,像余额宝这种前两年还有4%+收益,走着走着就跌到1%+的情况,不存在的。

二是当天买入,当天计息,而货基往往要隔一个工作日才开始计息,遇到长假,就更悲剧了,白存十来天。

三是货基卖出T+0到账限额1万元,但这货一般不限额,对大额资金更友好。

四是货基理论上还有亏损可能,历史上也曾发生过短期亏损的极端案例,但银行存款受存款保险制度保障,同一家银行本息50万以内,是100%保证兑付的,风险比余额宝还要低。

不管从安全性,还是收益性来说,银行+都是目前当之无愧的王者。

但去年底开始,银行+不仅利息越来越低,产品也越来越少,像活期银行+、阶梯利率的银行+,因为监管要求,现在基本看不到了。

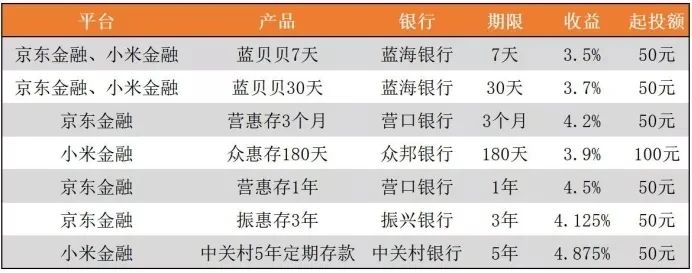

小钱筛选了市面上几款收益还不错的银行+,有需要的赶紧入手吧——

表格是按期限从短到长排列的,不同期限的产品,小钱只写了其中一款最具代表性的,市场上还有其他期限收益相同的产品,也一样可以买。

特别提醒:大家购买时一定要选择合适的期限,现在绝大部分银行+,如果没有持有到期,虽然依然允许提前支取,但会按活期利率计算收益,而不是按照约定利率存多久算多久,所以买了之后务必持有到期,否则利息上会有巨大损失。

2、国债逆回购

国债逆回购是以国债为抵押的借款,风险极低,直接在股票软件里面就可以购买,到期自动兑付。

国债逆回购是短期理财神器,小钱最近两年提的较少,主要是因为利率没啥优势。

不过和余额宝比起来,国债逆回购的收益还是更高一筹。

目前期限长点的国债逆回购收益大都在2%-3%之间,还是比较可观的,不过这个收益是随时变动的,国庆中秋长假前收益应该会不错。

和余额宝比起来,国债逆回购最大的优势是买入之后利率就锁定了,没有波动风险,这点和银行+一样。

但是国债逆回购有几点不如银行+。

一是银行+通常可以提前支取,但是国债逆回购必须持有到期,哪怕损失利息,也不能提前取出。

二是国债逆回购期限都比较短,最长也就182天,而银行+最长可以到5年。

不过国债逆回购也有银行+不具备的独特优势,一般到季末、年末等市场资金面比较紧张的时候,国债逆回购的收益率很容易飙升,这时买入可以获得较高的收益,相当于薅到一把小羊毛。

由于这个特性,加上只能在证券交易软件里买卖,所以国债逆回购是股民打理炒股备用资金的好去处。

3、券商资管产品

这个产品的性质,可以看成证券公司发行的增强型货币基金,投资去向和货基差不多,但收益比货基要高出不少。

以华宝证券为例,打开华宝智投——理财——定期理财,可以看到。

短期的有98天期的定期宝592号,预期年化收益3.5%,长期的有364天期的定期宝590号,预期年化3.7%。

不过要提醒一句,这类产品也有两个缺点,一是投资门槛较高,因为监管要求,至少5万起投,二是赎回较慢,通常需要一两个工作日,遇到节假日还会顺延。

4、微众银行活期+

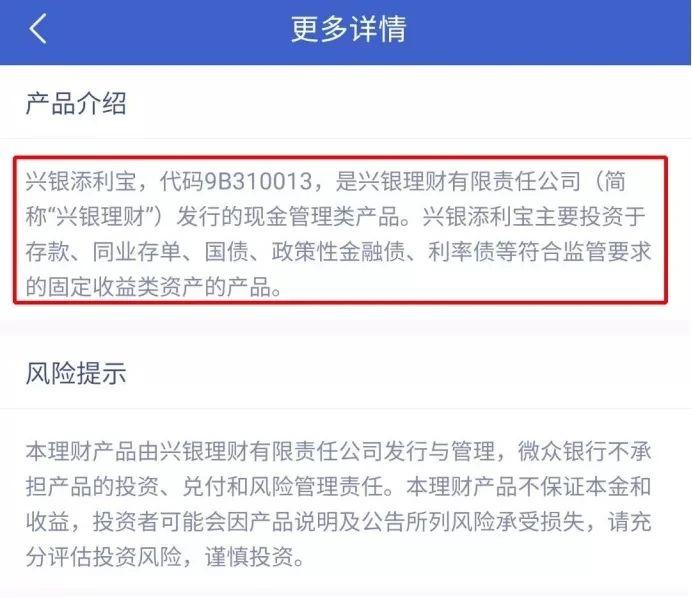

微众银行最近新上线了一款活期+产品,里面主要是一些货基类产品,其中收益最高的一款产品兴银添利宝,7日年化收益逼近4%,最高可存50万。

不过别误会,这货不是货基,现在7日年化收益3%以上的货基基本绝迹了。这是兴银理财公司的一款现金管理类产品,主要投资于存款、同业存单、国债、金融债、利率债等。

理论上说,风险比货基略高,但整体来看,风险还是非常低的,依然适合所有投资者。

记得月初,小钱写过一篇文章:《支付宝,这波操作太坑了》。

说的是支付宝升级了网上银行旗下的余利宝,收益率明显提升,但是首次转入需存100万,否则无法开通该产品购买权限!这个门槛明显脱离了支付宝的主要用户群。

相比而言,腾讯家的微众银行这次升级的活期+也是类似性质,收益率更高,但还是1分钱起存,明显良心多了。

另外微众银行还推出了爆款“大额存单+”产品,分A/B两款,A款固定利率4.2%,但每天0点需要抢购;B款固定利率4.0%,原本随时可买,但因销售太火,明天9月21日起也开始零点抢购。

这款产品拥有活期银行+几乎所有优势:当日起息、日日计息、月月派息(每月15日派息)、支持7*24小时快速赎回到账,快速赎回最高额度200万。

唯一的问题是,只能每笔20万存入,也就是持有金额只能是20万、40万、60万、80万这样递增上去。

如果满足存入门槛,这款产品几乎是目前市场上活期存款中利率最优的。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。