微信和支付防癌险,哪个更值得买?

一直以来微信跟支付宝就是对“冤家”,虽然两家的方向不一样,但难免有一些业务是重叠的,有竞争关系。

比如小宝最熟悉的保险板块,微信有「微保」,支付宝「蚂蚁保险」,两家经常“打得不亦乐乎”。

这不是支付宝才推出自家的好医保终身防癌医疗险没多久,微信就紧跟着上线了微医保终身防癌医疗险。

纵观整个防癌医疗险市场,这俩应该是目前仅有的,可以终身保证续保的产品。

支付宝的那款小宝之前写过,既然微信的登场了,我们就拿两款产品横向比较一下,坐看大佬互掐。

1

什么是终身防癌险?

好医保终身防癌险也好,微医保终身防癌险也好,它俩的重点都在「终身」二字上面。

熟悉百万医疗险的朋友都知道,医疗险哪哪都好,唯一有个bug就是不能终身保证续保,搞不好就没了。

(尊享e生续保条款)

比如我们今年投保了,等到来年要续保的时候,要是产品停售了,不好意思,我们的保障也就不能续下去了。

只能重新选择别的产品,重新过健康告知,重新投保。

这对于年轻人来说问题不大,无非就是换个产品而已。

但对于年纪稍大,身体已经查出来有小毛病的,那就麻烦大了。

很有可能因为无法通过健康告知而丧失投保资格,非常麻烦…

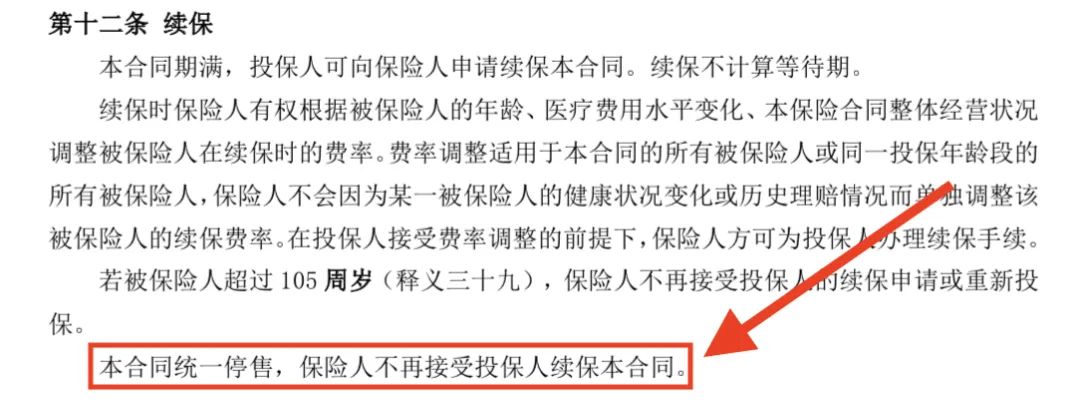

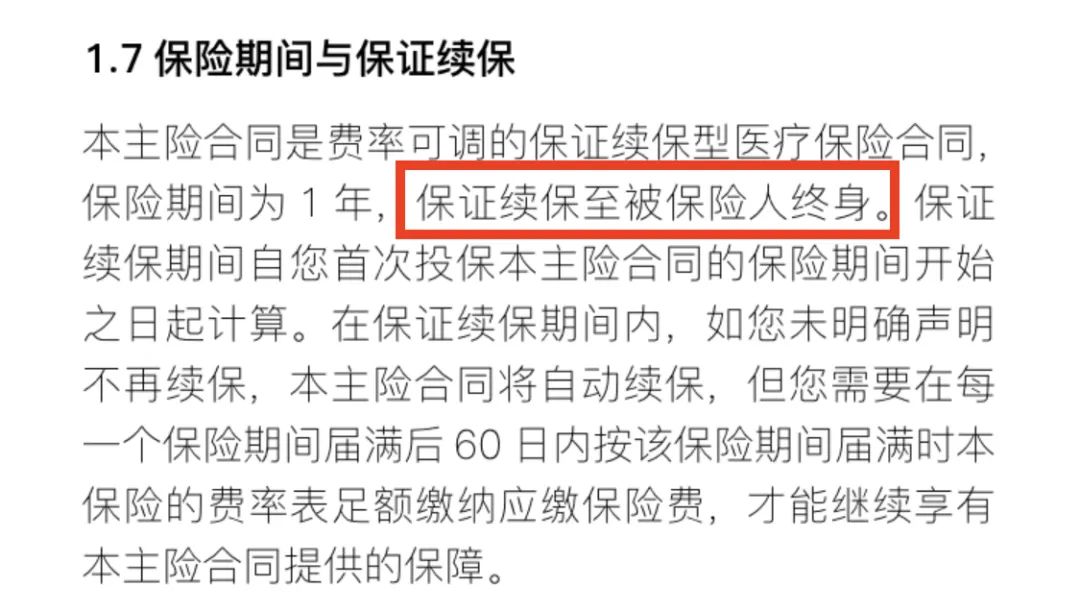

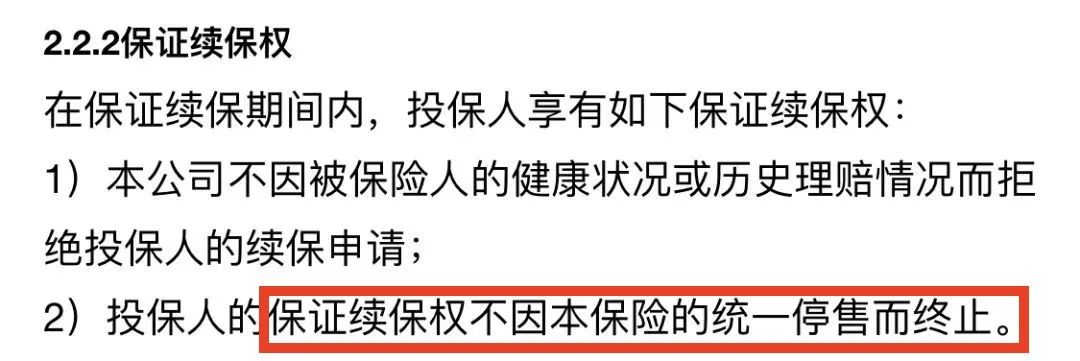

而今天提到的两款终身防癌险就不一样了,真正做了终身保证续保——

(微医保终身防癌险)

(好医保终身防癌险)

看着很长很复杂,其实翻译成人话就是——

投保后只要按时交保费,不管后面产品会不会停售,也不管我们有没有理赔过,

都不影响续保,可以承诺保障一辈子!

「终身」解释清楚了,那「防癌险」又是啥呢?

今天小宝讲到的防癌险主要指的是防癌医疗险,简单来说就是医疗险的简化版。

一般的医疗险保障范围比较大,没有具体疾病的要求,只要住院花费达标了,就能实报实销。

而「防癌」医疗险呢?

只报销「癌症」这一种疾病的住院花费,所以说它是医疗险的简化版。

当然,由于保障范围小了一些,所以价格会便宜一些,同时健康要求也宽松一些~

2

两个产品有啥区别?

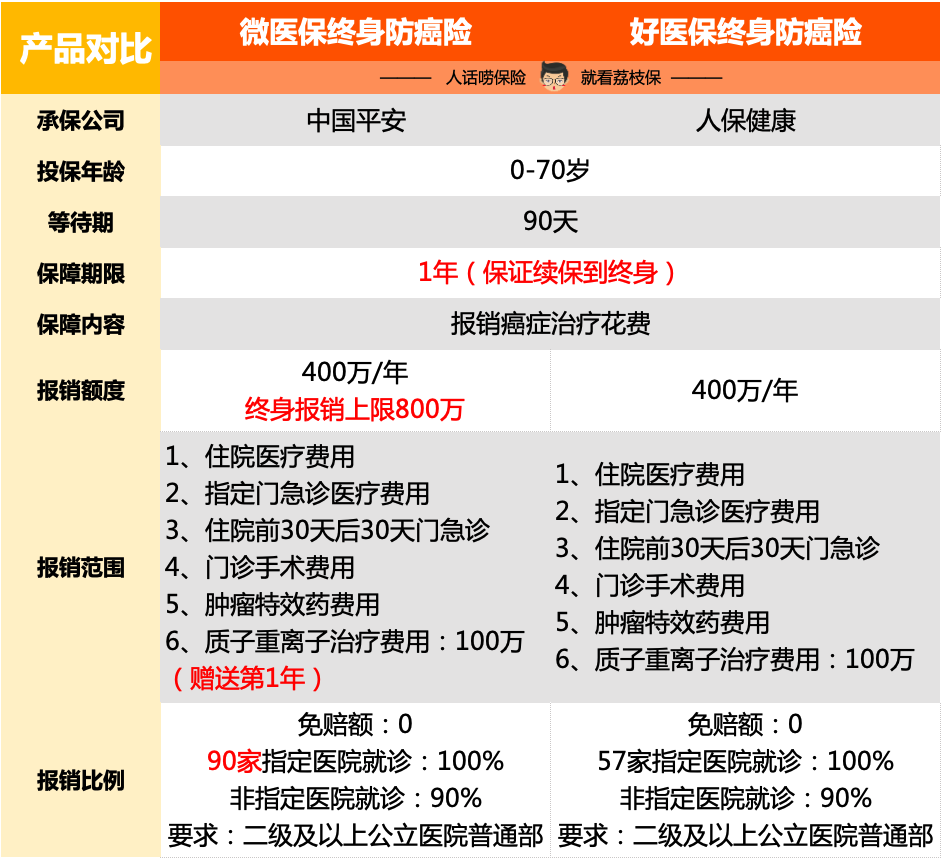

(点击查看大图)

左边是微医保的,右边是好医保的,两个产品非常相似。

保障内容用一句话就能概括——

报销癌症的治疗花费,每年最高的报销上限是400万。

治疗花费包括哪些呢?

有住院花费、门急诊花费、手术花费、肿瘤特效药花费等等,只要是合理且必要的就可以。

另外还有一些增值服务提供,比如住院安排、住院垫付、专家复诊等。

可以这么说,基本跟癌症治疗相关的费用,它都包圆了~

往细了看,哪个更好呢?

小宝一条条给大家剖析——

1)报销额度

微医保和好医保的终身防癌险,每年的报销额度上限都是400万。

但有一点是不太一样的,微医保的还有个终身上限,800万。

也就是说,这辈子最多可以通过微医保这款产品报销800万的癌症治疗费用。

而好医保终身防癌险,没有这条限制,如果真能用得上,一辈子赔一千万都行。

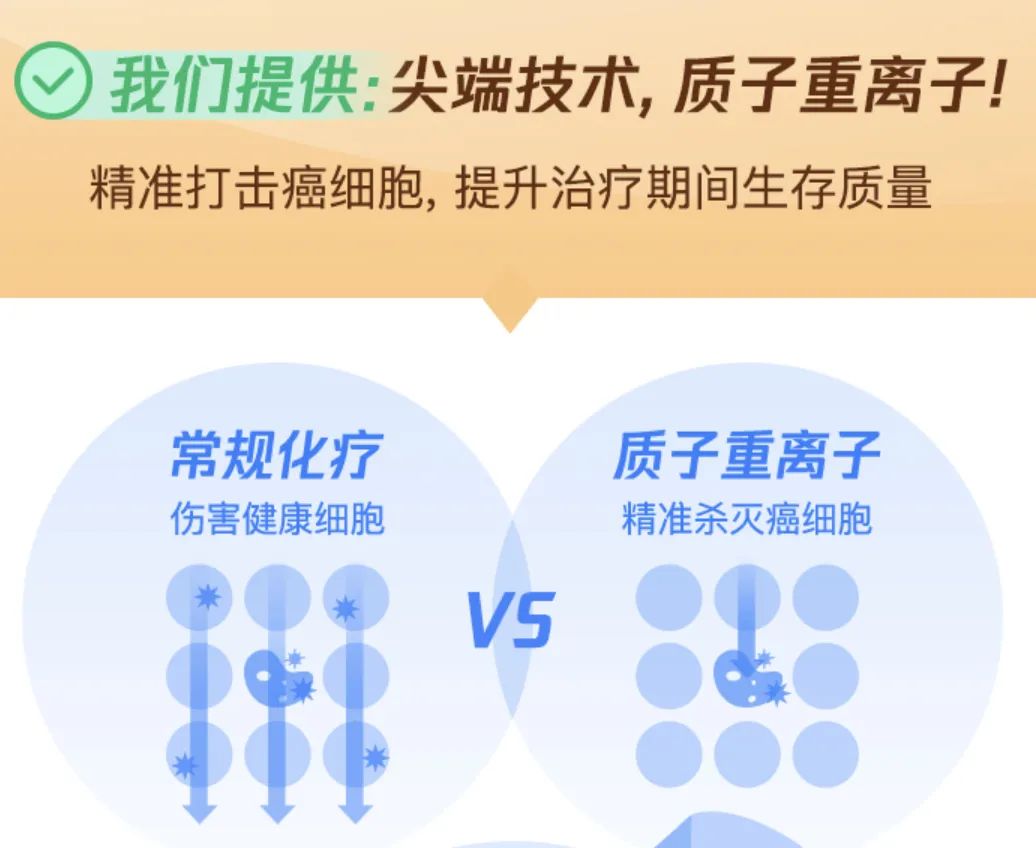

2)质子重离子治疗报销

随着医疗技术的进步,近些年出现了一种癌症治疗手段,质子重离子治疗。

听着很复杂,其实说白了它的优势就是可以“精准打击”。

普通的化疗和放疗在消灭癌细胞的同时,会误伤正常的细胞,副作用比较大。

而如果是质子重离子治疗会好很多,可以精准打击癌细胞,尽量避免误伤“良民”。

好医保和微医保的终身防癌险都可以报销这个治疗花费,但也有一丢丢区别。

微医保是投保的首年,免费赠送这个保障,之后就不一定继续赠送了。

而好医保呢,是把质子重离子这项保障涵盖在常规保障之内的,不用担心未来保险公司赠不赠送的问题,一直都保。

目前两款产品支持报销的是在上海的质子重离子医院,身处江浙沪包邮区的朋友,可以重点关注关注。

3)指定医院数量

两款产品对就诊医院都有要求,如果在指定的医院治疗癌症,报销比例可以达到100%。

而如果是到非指定的公立医院治疗,报销比例最高是90%。

在这方面,微医保终身防癌险总算是扳回了一局,指定医院的数量更多,足足有90家。

而好医保少一些,只有57家。

(左边是微医保的,右边是好医保的)

所以大家在配置之前,也可以根据自己当地的情况看看。

比如自己当地有微医保所指定的医院,没有好医保指定的,那么微医保的对自己来说用起来可能会更方便一些~

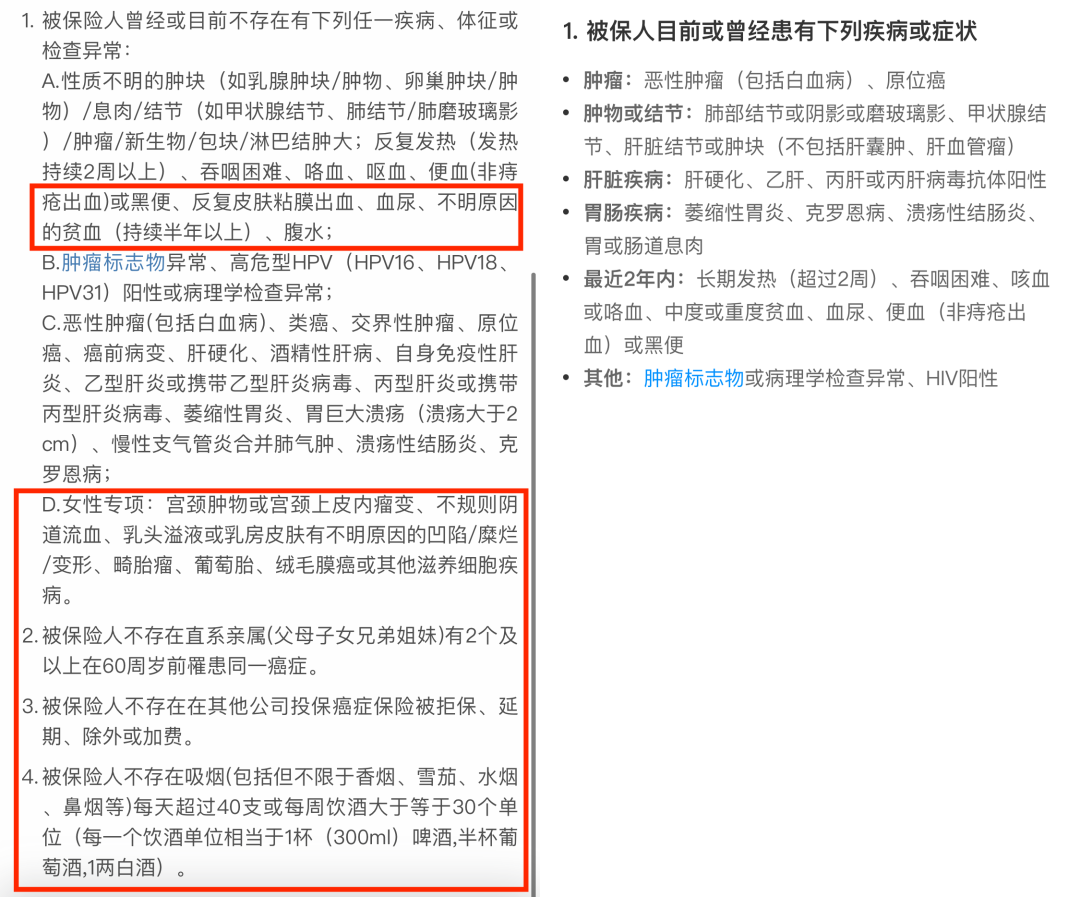

4)健康要求

防癌险保障的是癌症,所以一些跟癌症没有太大关系的小毛病,并不影响投保。

比如患有三高、心脑血管疾病的,也能投保。

我们看看微医保和好医保的,哪个更胜一筹——

(点击查看大图)

左边是微医保的,右边是好医保的。

很明显,是好医保的更加宽松。

红色框框出来的是微医保的多出来的部分,比如多询问了吸烟、拒保史、家族史等。

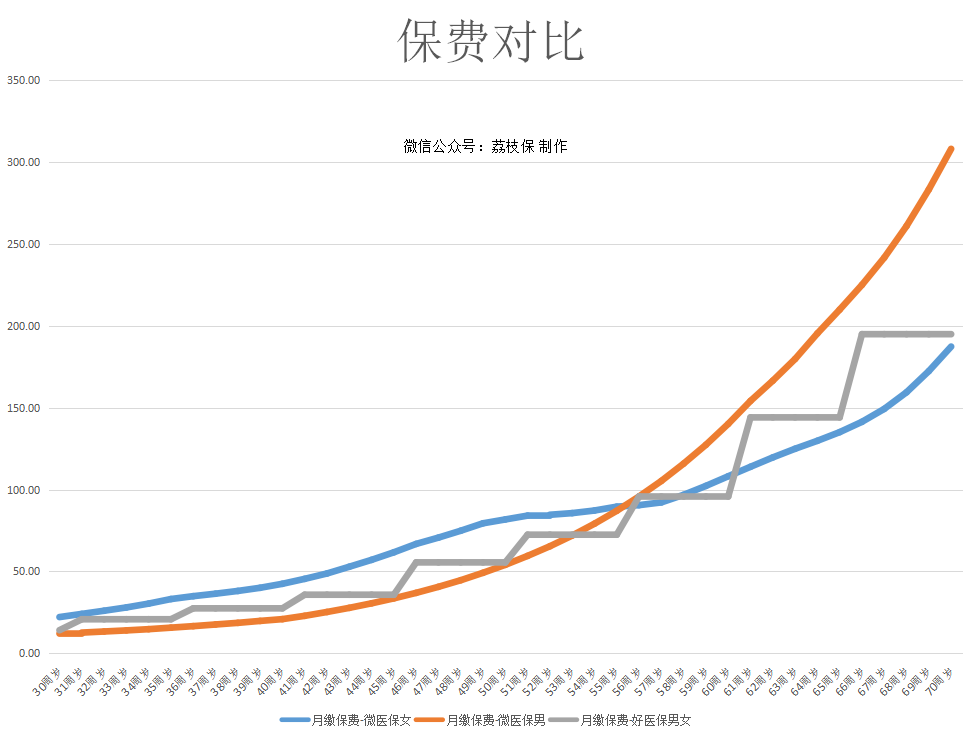

5)价格

两款产品都是终身防癌险,跟普通产品有一个区别是,它们的费率后期都是可以调整的。

比如因为医疗通胀严重、治疗方式更新导致赔付成本提高,保险公司可以在规定的范围内上调保费。

我们暂时先以当下的保费情况进行对比,让大家心里有个数——

微医保终身防癌险的保费,根据性别做了区分,而好医保的是男女都一个价格。

灰色线是好医保终身防癌险的价格走势,蓝色和橙色线是微医保终身防癌险的,可以看到,两款产品的价格咬得非常紧,算是各有优势~

3

怎么选?

微信和支付宝打得火热,我们作为消费者怎么选呢?

总体来说,小宝还是更倾向大家选择好医保的终身防癌险。

一是没有终身报销额度的上限,

二是健康要求更宽松一些,

三是质子重离子不仅仅是作为赠险保一年而已。

好医保终身防癌险略胜一筹,如果自己当地有好医保指定的医院,选它自然是更好的。

(打开支付宝APP搜索【小宝严选】)

当然,两个产品都是非常优秀的,是同类产品中的扛把子,微医保的也没有差太多。

如果当地只有微医保终身防癌险的指定医院,小宝建议还是以医院为重,选择微医保的,报销比例更高。

好啦,最后提醒两句——

防癌医疗险并不是我们的首选,因为保障范围比较小,仅限癌症。

只有当我们因为年龄或健康问题,投不了百万医疗的时候,再退而求其次考虑它们。

另外,防癌医疗险和百万医疗险没有必要同时配置,理赔会有冲突,切记切记。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。