2021,消费金融走向何方

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院研究员黄大智,首图来自壹图网。

2020年,消费金融不是一般的难。

冲击

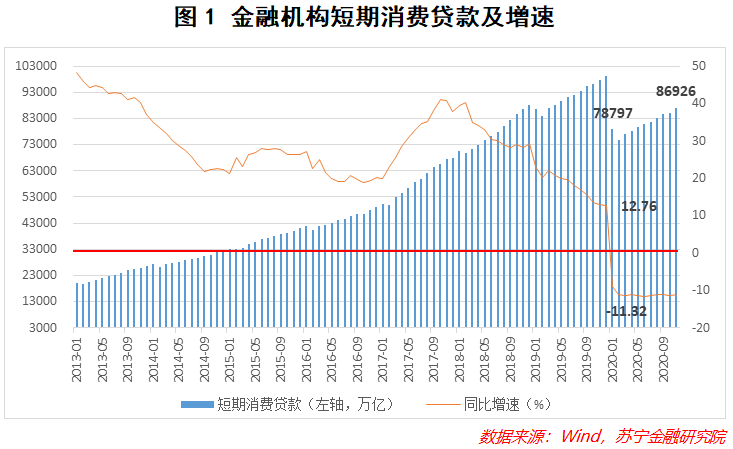

疫情是2020年大多数行业叙事中的主线。于经济而言,消费、投资、净出口三驾马车受到全面冲击,而其中,又以消费受到的冲击最大,恢复也最慢。与消费强相关的消费贷款也受到了强烈冲击,出现了自2009年消费金融公司试点以来的首次负增长,金融机构短期消费贷款已经回到2018年的同期水平。

疫情冲击后的修复水平同样不容乐观。从消费贷款的全年发展来看,与消费复苏缓慢一样,消费贷款的增长保持低位运行,1-11月新增8100亿,为2017年以来新低。

增速不振的消费贷款来源于两个方面:需求的减弱和供给的收紧。

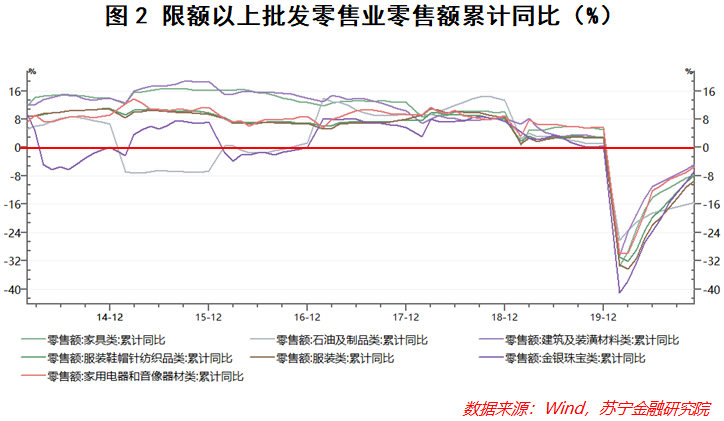

在需求端,虽然疫情得到控制,经济恢复较快,但主要靠投资及净出口拉动,消费的恢复十分缓慢,实物类消费品中,消费信贷渗透率较高的家电、服装、家具等消费品迟迟难以恢复到疫情前水平(见图2)。

服务型消费受到消费场景的限制,恢复更加缓慢。旅游、教育、医美场景等目前复苏态势仍然较弱。

同时,可支配收入下降,特别是城市中下收入水平人群收入的下降,使人们更加不敢消费,极大的影响了消费及消费贷款的复苏。

从供给端来看,疫情对居民收入及现金流的冲击,影响了用户还款能力,多数金融机构都采取了防御性措施,加强风控审核,收缩信贷额度。

监管

2020年是互联网金融风险整治收官之年,一系列政策在下半年密集发布。包括银行、消费金融公司、小贷公司、网络小贷公司、民间借贷、助贷机构等在内的各类消费金融参与者,都有或收紧或放松的政策发布。

5月发布《商业银行互联网贷款管理暂行办法》,规范商业银行的互联网贷款,及相关助贷机构的业务。

8月发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷上限大幅度压降,四倍LPR的利率上限成为金融机构贷款利率的隐形天花板;

9月18日发布《金融消费者权益保护实施办法》,金融消费者权益保护的重要性更进一步;

10月发布《个人信息保护法(草案)》,金融机构对用户个人信息的保护将在未来成为重头戏。

11月发布《网络小额贷款业务管理暂行办法(征求意见稿)》,联合贷款被纳入监管,网络小贷公司的明星光环褪去;

11月末,银保监会首席律师刘福寿表示,实际运营的P2P网贷机构清零……

这些政策贯穿了消费金融全年的发展主线。从2017年开始对于现金贷的整治,近年逐渐细化到大数据风控、催收、获客和联合贷款等方面,消费金融粗放的发展模式已经得到初步治理,政策已经基本覆盖了提供消费信贷服务的机构,及消费贷款的全流程。

发展

监管的目的是为了更好的发展。2020年有多个促进消费金融发展的政策发布:

3月,银保监会发布《中国银保监会非银行金融机构行政许可事项实施办法》,消费金融公司可以发行经监管许可的其他债务和资本补充工具;

9月15日发布《关于加强小额贷款公司监督管理的通知》,规范小额贷款公司行为,对外最高5倍的融资杠杆,让小贷公司暂时缓了一口气;

12月发布《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》,降低拨备覆盖率要求,拓宽融资渠道和资本补充方式,提升消费金融公司的可持续发展能力。

除了政策之外,消费金融公司的牌照也正在开闸。2020年以来,消费金融公司批筹速度加快,小米消金、阳光消金、蚂蚁消金、唯品富邦消金、苏银凯基消金共五家消费金融公司获批筹建。

虽然其中一些机构是出于转型的迫切需求,或对于之前申请的批准,但仍然能够看到,消费金融公司牌照的审批已经明显放宽、加速。目前,银行系消费金融公司仍然是主流,但未来在监管政策的溢出效应下,电商系或其他互联网系消费金融公司将逐渐增多。

变局

暴雷的事情年年有,今年轮到了场景金融。蛋壳公寓的暴雷,将场景金融推向了舆论的漩涡,一时之间成为众矢之的。

从医美、教育培训到长租公寓,场景金融的分期模式并非第一次暴雷,也不会是最后一次。理论上讲,场景金融是金融服务经济的完美结合,消费场景方得到了发展,金融机构取得了利息收入,消费者分期减轻了付款压力,堪称一举三得。

医美、教培、长租公寓等场景,也都属于大额消费,本身都是适合分期消费的场景,既能刺激消费,又能促进行业发展。但这些场景金融的发展,一边高速挺进,一边不断暴雷。直至蛋壳暴雷带来极其恶劣的社会影响后,终于引发了行业对于场景金融的质疑。

质疑者认为:“场景金融叠加了场景的交易风险和金融的信用风险”,当场景受到冲击出现经营困难时,风险就会向金融传递,扩大风险的传递范围。

赞同者认为,场景金融的暴雷,不过是场景惹祸,金融背锅。金融机构在场景中做足了C端用户的风控,B端的风险更应由监管管理。

然而,无论如何,由“蛋壳暴雷”引发的从业人员思考,对于重新审视场景金融中存在的风险,都弥足珍贵。

展望

消费金融仍然存在广阔的发展空间。长期来看,消费作为拉动经济增长的最主要动力,消费率(最终消费占GDP比重)仍然有提升的空间,这也是消费信贷仍将增长的基本逻辑。同时,消费信贷的覆盖率及杠杆率仍有较大的拓展空间,当前市场中存在的过度授信、多头借贷等问题更多是结构性问题,而非普遍问题。事实上,中低收入群体仍然存在金融的供给不足。未来,在居民财富稳步增长、行业监管规范化的保障下,这部分人群的消费升级,或将成为消费金融的发展机会。

行业增长趋于稳定。另一方面,经过了几年的高速发展后,不论是居民杠杆率,还是消费信贷渗透率,都已经到达了阶段高点。监管严控风险,行业内机构要消化疫情带来的不良,用户开始反思“消费主义”的隐患,市场中的各种参与主体,都缺乏支持消费信贷高速增长的动力。在恢复疫情的影响后,消费金融将会迎来成熟期稳定的增长。

存量的运营将成为竞争壁垒。流量见顶,获客成本居高不下,存量客户已经成为消费金融机构的基本盘,而新增客户的占比将会越来越小。各大机构都推出了会员制、积分制等权益系统,用以增加用户的黏性。谁能更好的掌握自身的基本盘,谁就能构建更高的竞争壁垒。

消费金融公司谋局上市。近几年来,消费金融公司的一级资本充足率和核心一级资本充足率都呈逐渐下降的趋势,而随着不良的逐渐暴露和信贷规模的扩张,也会加剧消费金融公司对资本的渴求,以债券市场未来几年的发展趋势看,上市也许将是补充资本的最佳选择。马上消金被批准IPO申请,将是一个开始。

更多的巨头在走向消费金融的路上。2020年,多个第二梯队的互联网巨头已经布局或正在布局支付牌照,支付之后,将是贷款。以支付为入口,将流量导入金融业务,是诸多互联网公司探索出来的行之有效的变现方式。同时,贷款服务还能有助于提升用户的黏性,获得用户更多维的使用数据,二者相辅相成。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。