盈利触底,家电行业反转的机会要来了吗?

【阅读提示:本周本订阅号推出“家电”专题,五篇文章讲解家电板块,欢迎持续关注。下周将推出“赛道展望“专题,敬请期待。】

在过去近一年的A股市场中,家用电器行业的表现极为惨淡,相比于市场宽基指数的超额收益排名倒数第二,比频频暴雷的房地产行业还要惨。需求方面,受到房地产下行和居民消费不振的压力,增长缓慢。成本方面,受到原材料价格与海运费用大幅提升的影响,盈利能力修复艰难。多重压力之下,家电行业的估值大幅度回调,全年表现不佳。

那么,经过一年的调整,家电行业的“反转时刻”到来了吗?又该如何借道行业基金布局家电行业的投资呢?

一

家电行业近期和历史的表现如何?

家电是居民消费中重要的耐用消费品。受益于居民消费的提升,长期来看家电行业相比于市场宽基指数有极高的超额收益。从指数的表现来看,家用电器指数遥遥领先于沪深300指数。近十年上午超额收益更加显著,包括食品饮料、社会服务及家用电器,三大行业相比于市场的超额收益位列前三。因此,家用电器板块长期投资的确定性具备明显优势。

不过,从年初至今的表现来看,家电的表现实属惨淡。

一方面,家用电器是房地产的后周期行业,房地产的竣工量会直接影响对于家电的购买需求,同时,疫情影响及收入增长缓慢也影响了居民对于家电置换的需求,因此国内家电需求下滑严重。大宗商品价格大幅度上行,以及国际运费暴涨、汇率上涨等因素又导致家电行业成本大幅度上行,家电行业盈利修复困难。

另一方面,2020年包括家电在内的大消费赛道估值达到历史最高点,增长不及预期下,估值同样回调幅度较大。估值与盈利增速双双下降,导致家电行业的市场表现较差。

二

家用电器的投资逻辑?

从行业属性看,家用电器是典型的房地产的后周期行业,与建筑材料行业具有一定的相似性,受到房地产行业景气度的较大影响,而其背后是中国城镇化率的快速提升带来的家电需求。

而从盈利上看,家用电器行业的盈利是有周期性的,每次从盈利的底部反转都有相应的政策或事件驱动。如2012-2013年是受益于家电的节能补贴和电商的快速发展;2015-2017年是受益于房地产行业的快速发展;2019年后是受益于疫情爆发后,海外需求的增加。

但是,站在当下,部分利好因素已经不再,如城镇化速度放缓,房地产面临深度调控,从量的增加向质的提升转变,房地产竣工量有明显的跌幅;海外疫情逐渐得到控制,海外订单边际流失的风险较大。展望未来,家用电器的投资要点有以下几点:

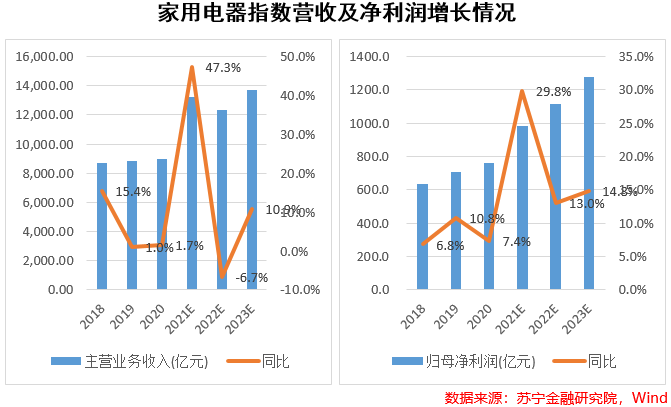

一是盈利能力触底反弹。在国家对上游原材料实施保供稳价的背景下,原材料价格已经有所回落,后续大幅度增长的空间已经较小,甚至会持续回落,成本压力有所缓解。同时,无论是居民需求还是房地产下行的压力,都有所缓解,收入端有望迎来增长。

二是家用电器的置换周期。2008-2011年是第一次“家电下乡”,并带动了大家电的普及,以耐用消费品十年左右的使用周期看,近几年为家电的置换周期。近期政策又再次提及“家电下乡”,政策鼓励之下,家用电器升级换代的消费需求会有所增长。

三是消费升级对高端化、品质化家电需求,会推动细分赛道高成长。因此,高端品牌、集成灶、智能家电等赛道有望保持持续的高增长。

四是估值的修复。经过一年的调整,家电行业估值和基金重仓比例已处于阶段性底部,部分龙头企业得跌幅近50%,高估值的风险得到一定的释放,行业盈利能力的边际改善会一定程度上带动估值的修复。

三

家用电器行业指数

从过去十几年指数的表现看,家用电器经历了一个长牛的阶段。通过行业指数投资家用电器,也能获得较高的超额收益。

目前,反映家用电器行业上市公司整体表现,且有基金跟踪的指数主要有两个,中证全指家用电器指数(930697)及国证龙头家电指数(980028)。从代表性上看,本文选取中证全指家用电器指数(简称家用电器指数)作为分析目标。

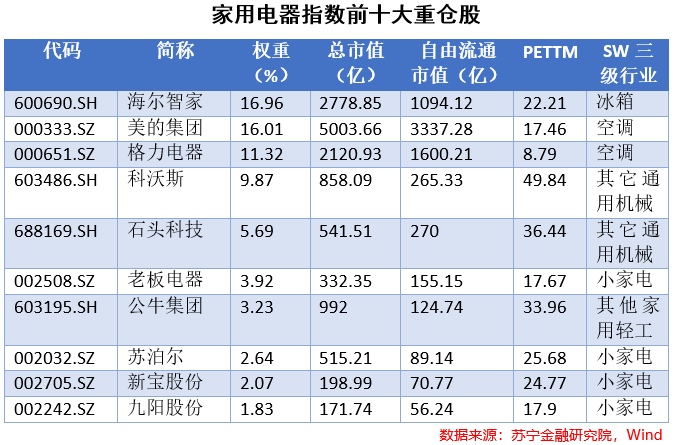

家用电器指数于2015年7月7日发布,通过选择中证全指中家用电器行业的股票组成指数样本,目前共包含53个成分股。

虽然成分股较多,但从家用电器指数成分股的构成看,前十大成分股权重占比74%,前五大成分股权重占比60%,集中度较高,指数中龙头股的代表性很强。龙头股的涨跌对指数的带动作用较大。

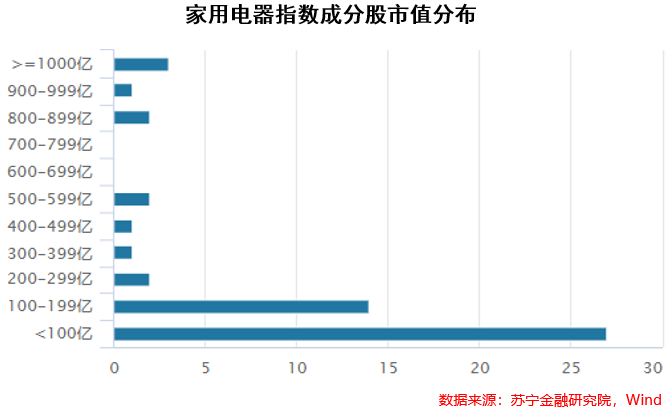

从市值分布看,这种表现更加明显。市值100亿以下的公司数量最多,其次为100亿-200亿之间的公司。小市值公司的数量占绝大多数。

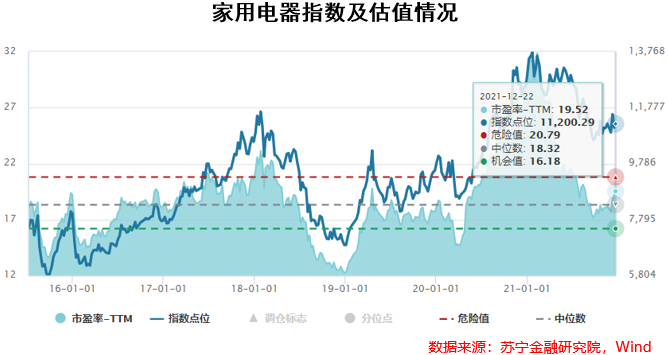

估值方面,虽然今年以来家电板块回调幅度较大,但在2020年估值大幅度上升的基础上,目前家电指数的整体估值并不低。长期来看,家用电器指数为制造业,其五年、十年的估值中枢维持在18x-20x之间,而当前家用电器指数的PETTM估值为19.5x,十年的历史分位点约为68%的位置。

家用电器指数的投资属性偏价值投资属性,从买入并持有的角度看,当前并非是低估区域。虽然未来盈利的增长能够消化一定的估值,但从市场对于家电的增长预期看,在今年高增长(由于2020年低基数)后,未来的增速难言乐观。

四

家用电器行业基金

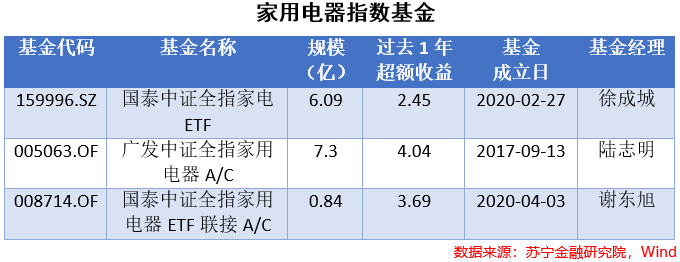

虽然家用电器行业指数发布较早,但跟踪家用电器行业的指数基金规模并不大,从2017年有相关的指数基金后,目前指数基金规模约为15亿。

从规模来看,场内有国泰中证全指家电ETF可供选择,场外广发中证全指家用电器指数基金的规模较为合适。两者各有优势,场内的国泰家电ETF在流动性上更好,场内交易的便利性更强。而场外的广发家电ETF虽然交易便利行不足,但场外基金的投资方式更适合一般投资者,且可以通过场外定投的方式分散风险。

五

家电行业的投资风险

从市场空间看,家用电器作为耐用消费品,家电的价、量都有天花板。目前来看,全球范围内也没有较大的纯家电企业。虽然龙头企业在细分市场上有一定的增长空间,如小家电、高端智能家电,但细分市场空间较小,对于龙头企业的扩张很难起到决定性作用。这是家电行业作为长期投资所面临的阶段性瓶颈。未来需要持续关注消费升级中的家电置换需求。

而短期来看,家电面临的原材料成本价格压力并没有得到根本性的缓解。白电的主要原材料铜、钢、铝、塑料等价格均维持在高位,虽然涨幅已经很小,但目前来看并未有快速下行的趋势。

同时,疫情对于家电出口的影响也较大。疫情爆发以来,得益于国内良好的防控能力,出口有了较大的增长。但如果未来东南亚疫情形势趋于严峻,海外家电订单将向产能更有保障的中国转移;反之,如果疫情防控得力,则海外家电订单将有部分向周边国家回流,出口订单边际下行的压力也会较大。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院高级研究员黄大智

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。