半导体板块狂飙,普冉股份20cm涨停,拟全资控股NAND芯片龙头企业

本文来源:时代周报 作者:管越,韩迅

5月11日,A股半导体板块集体爆发,存储芯片赛道领涨全场。同有科技(300302.SZ )、普冉股份(688766.SH)20cm涨停,澜起科技(688008.SH)、聚辰股份(688123.SH )、江波龙(301308.SZ)均涨超15%,板块赚钱效应显著。

其中,普冉股份跳空高开,并很快涨停,收盘报381元/股,突破历史新高,总市值也涨至564亿元左右。

消息面上,5月10日晚间,普冉股份披露重大资产重组申报稿,公司拟以发行股份、可转债及支付现金的方式,收购珠海诺延长天股权投资基金合伙企业(下称“珠海诺延”)、安徽高新元禾璞华私募股权投资基金合伙企业(下称“元禾璞华”)、珠海市横琴强科七号投资合伙企业(下称“横琴强科”)合计持有的珠海诺亚长天存储技术有限公司(下称“诺亚长天”)49%股权,交易作价2.47亿元。交易完成后,诺亚长天将成为普冉股份全资子公司。

5月11日下午,时代周报记者就此次并购联系普冉股份,并同步发送采访提纲,截至发稿暂未得到答复。

并购核心资产出身“豪门”

事实上,此次并购标的诺亚长天是一家为收购专门设立的“壳公司”,其全资孙公司SHM(SkyHigh Memory)才是此次并购真正的核心资产。

天眼查显示,诺亚长天成立于2024年10月15日,初始注册资本仅100万元,由上海诺延企业管理有限公司全资持股。2025年3月,公司完成首次增资与股权变更,注册资本增至4.5亿元,引入普冉股份、珠海诺延、元禾璞华、横琴强科四大股东,其中普冉股份持股20%。

2025年8月,诺亚长天斥资6939.2万美元,从SK海力士下属子公司手中100%收购SHM;2025年11月,普冉股份以1.44亿元收购诺亚长天31%股权,实现控股。此次再推并购方案,是为收购其剩余49%股权,以完成对其全资控股,继而全资控股SHM。

那么,普冉股份分步收购的SHM究竟成色如何?

官网及公告显示,SHM出身“豪门”,其技术基因与行业资源源自SK海力士,最终由中资资本“接棒”。2019年,SK海力士与美国赛普拉斯(Cypress)合资成立SHM,彼时全球SLC NAND市场供应紧张,双方旨在依托SK海力士的晶圆制造能力与Cypress的客户资源,深耕高性能2D NAND赛道。

2025年,SK海力士战略重心转向HBM等高端存储领域,为聚焦高利润业务,才将SHM整体出售给诺亚长天。

所谓NAND,即一种非易失性存储器,区别于易失性存储器(RAM),广泛应用于 U 盘、固态硬盘及数据中心。

公告称,SHM是全球少数专注高性能2D NAND及衍生存储器的设计企业,核心产品覆盖SLC NAND、eMMC、MCP三大品类,精准切入工业控制、车载电子、高端消费电子等中高端市场。其中,SLC NAND具备高可靠性、宽温(-40℃~85℃)、长寿命(10万次擦写)等优势,是工业、车载场景的核心存储芯片;eMMC与MCP则集成存储与控制功能,适配智能终端、安防设备等领域。

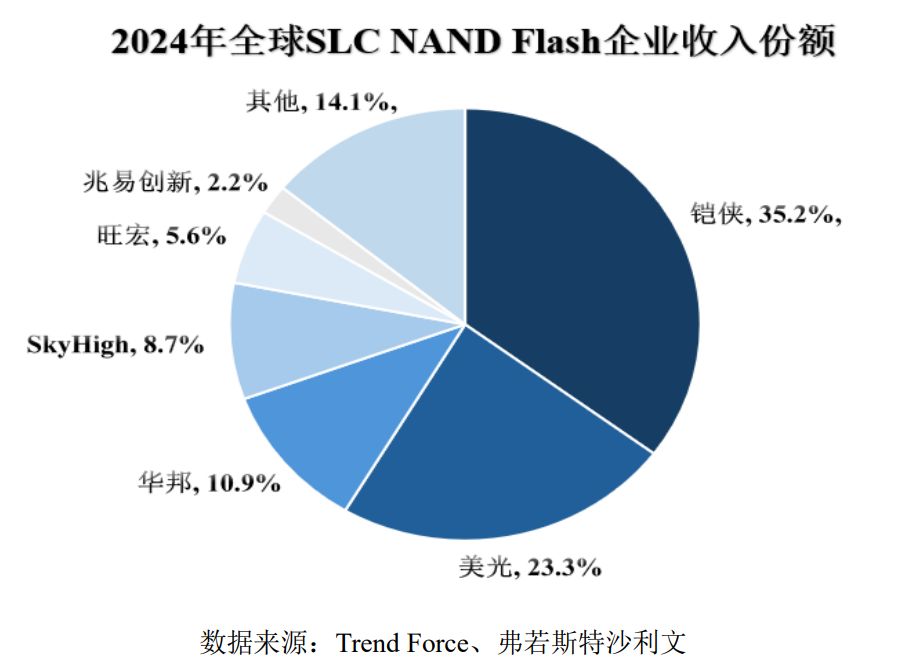

凭借技术积累与产品稳定性,SHM居于全球SLC NAND市场第一梯队。TrendForce数据显示,2024年SHM为全球第四大SLC NAND厂商,仅次于铠侠、美光科技、华邦电子。

图片来源:普冉股份公告

图片来源:普冉股份公告

客户资源方面,SHM覆盖博世、思科、惠普、摩托罗拉等全球知名企业,终端客户超数百家,且以海外市场为主,2024-2025年境外收入占比分别达99.63%、99.78%。销售模式以经销为主,2025年经销收入占比80.49%,直销占比19.51%,依托全球化渠道实现市场覆盖。

并购达人创始人鲁宏5月11日接受时代周报记者采访时指出,SHM技术源自SK海力士、赛普拉斯,掌握车规级固件与测试方案,具备10万次擦写及AEC-Q100认证,技术壁垒较高。

北京市社会科学院副研究员王鹏同日接受时代周报记者采访时也认为,SLC NAND属于存储行业的“长尾地带”,虽然体量不及主流大容量芯片,但具有极高的客户粘性和生命周期。“在全球供应链去中心化的背景下,这种具备海外技术血统且已经在全球市场验证过的资产,是国内企业跳过长期研发积累、直接切入全球高端供应链的稀缺跳板。”

受益于存储行业周期上行与产品结构优化,SHM近两年业绩也实现跨越式增长。2024年,SHM实现营收8.63亿元、净利润2245.38万元,毛利率24.13%;2025年业绩大幅飙升,营收增至13.49亿元,同比增长56.2%,净利润暴增至1.66亿元,同比大增635.7%,毛利率提升至27.74%。

不过,SHM的业绩增长或许高度依赖行业红利,业绩持续性有待考察。2024年受行业低迷影响,SHM经营现金流为-4006.13万元,存货跌价损失高达5205.58万元;2025年行业回暖,经营现金流才转正至4.43亿元。

鲁宏也指出,SHM100%依赖SK海力士代工,断供即停产,供应链风险很高;此外核心IP为授权使用,无自主权,技术依赖较高。

买来的竞争力?

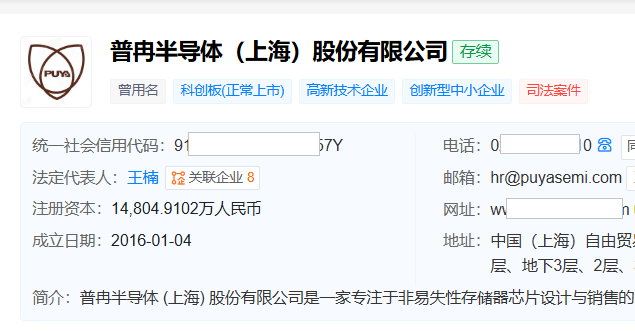

天眼查显示,普冉股份成立于2016年1月,位于上海市浦东新区,2021年8月在上交所科创板上市,围绕非易失存储器领域,以先进工艺低功耗NOR Flash和高可靠性EEPROM 为核心,满足客户对高性能存储器需求,实现对工业和车载应用的支持。

图片来源:天眼查

图片来源:天眼查

对于此次并购,普冉股份在公告中从两个角度阐述了影响。

一方面,普冉股份希望通过并购整合进一步完善其在存储产品领域的业务布局;另一方面,交易完成后,普冉股份将推动双方在研发、客户资源、销售渠道及产品推广等多方面协同。

从技术角度来看,闪存(Flash)有两种技术路径,即普冉股份目前主营的NOR闪存和SHM优势的NAND闪存,因此,公告称“双方在主营产品范围方面有效互补,可形成完整的非易失性存储产品布局。”

而对于此次拟全资控股SHM,王鹏认为,普冉股份的战略核心在于“消化”而非单纯的“持有”。他指出,在海外巨头逐渐退出中小容量市场的窗口期,通过资本手段完成技术的物理迁移,使得普冉股份能够更彻底地触及底层专利与架构,并继而将原本属于日韩产业链的研发能力,转化为中国半导体在细分赛道的议价权。

值得一提的是,此次并购评估增值率仅2.04%,几乎等于无溢价。鲁宏对此认为,其对应PE约5-6倍,远低于行业平均,但因分步收购、轻资产属性及业绩承诺,定价具备合理性,属“捡漏”式交易。

不过,王鹏也指出,此次并购真正的风险不在于估值,而在于文化与制度的磨合。“中方管理模式与日韩技术基因、欧美市场规则之间存在天然的张力。如果无法在全资管控后保留核心技术团队的创造力,资产可能面临价值空心化的风险。此外,全球地缘政策对技术流动的限制,使得这种‘买来的竞争力’能否持续演进,依然考验着企业的韧性。”

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。