恒润达生研发迷局:7.8亿元研发投入难掩专利“断崖”,核心团队动荡且“关键人物隐身”|读懂IPO

本文来源:时代商业研究院 作者:赖钧洪

图源:图虫创意

来源|时代商业研究院

作者|赖钧洪、郑琳

编辑|郑琳

在创新药领域,研发投入与产出之间的转化效率,向来是衡量一家企业“硬科技”成色的指标之一。

而对正处于科创板IPO关键期的上海恒润达生生物科技股份有限公司(下称“恒润达生”)而言,其研发端的表现却令人担忧——年均2亿元的研发开支,并未换来相应的专利积累;早期组建的核心技术团队成员,在IPO申报前后陆续离散。

这家成立逾十年的细胞治疗企业,其技术壁垒的真实厚度,正面临市场和监管层的双重审视。

截至2026年5月21日,恒润达生的IPO审核状态仍处于“已问询”阶段,尚未上会。针对财务持续性与商业化前景、技术差异化与市场准入、公司治理与研发独立性等问题,时代商业研究院向恒润达生发送邮件并致电询问,但截至发稿未获对方回复。

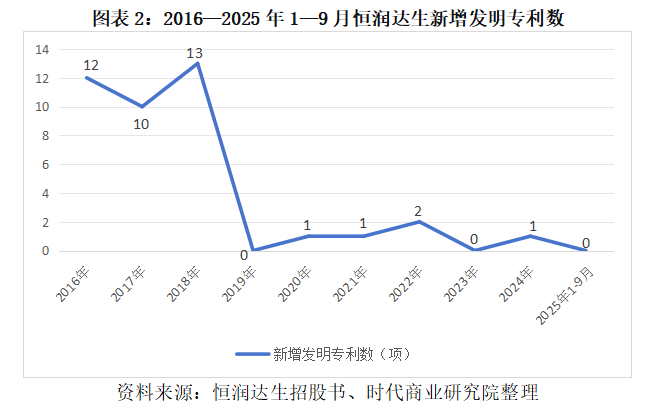

研发费用年均超2亿元,专利产出却“断崖式”下滑

招股书显示,2022—2025年1—9月(下称“报告期”),恒润达生的研发费用分别为2.42亿元、2.56亿元、2.11亿元、0.70亿元,不到四年累计投入约7.8亿元,年均超过2亿元。然而,与其巨额投入形成鲜明反差的,是近年来发明专利产出的急剧萎缩。

从专利数量来看,截至报告期末,恒润达生全口径共拥有40项境内发明专利,其中绝大部分获批于2016—2018年的初创阶段。2018年之后,该公司的发明专利授权数量出现断崖式下滑:其中2019年、2023年和2025年前三季度新增发明专利数均为0。在报告期内年均研发费用超过2亿元的情况下,该公司仅获得3项发明专利。

对于尚未盈利、完全依赖管线价值支撑估值的创新药企而言,这种“高投入、低产出”的研发效率无疑是一个危险信号。它意味着该公司可能已陷入研发效率的瓶颈期——早期引进或搭建的技术框架被充分挖掘后,并未真正建立起独立自主的研发能力。在CAR-T领域,专利布局的密度与质量直接决定了技术护城河的宽度。恒润达生早期积累的专利资产正被逐渐消耗,后续创新成果的补充严重滞后。

核心研发人员前后离职,IPO关口人才动荡

比专利产出更令人担忧的是研发团队的稳定性。在创新药领域,核心科学家的去留往往直接决定管线的走向与节奏。而恒润达生在IPO申报前后不到三年的时间内,接连失去了两位关键研发负责人。

第一位是前首席科学家胡红明。根据第一轮问询回复,胡红明自2020年9月至2022年5月担任恒润达生首席科学家,后“因个人原因离职”,并于2022年10月入职上海镔铁生物科技有限责任公司(下称“镔铁生物”)。然而,在第二轮问询回复中,恒润达生却称“镔铁生物由发行人前员工于2021年1月创业设立”。对比来看,胡红明的离职时间与镔铁生物的创办时间之间存在近一年半的时间错位。

2023年10月,国投创业投资管理有限公司(下称“国投创业”)在宣布领投镔铁生物A轮融资时也证实,胡红明早在2021年1月便已在上海创办了镔铁生物。这意味着,胡红明在担任恒润达生首席科学家期间,可能同时从事竞业企业的创办活动。

更值得关注的是,第一轮问询回复显示,镔铁生物在成立的同一年便成为恒润达生的供应商,负责药物发现阶段的研发服务。若核心技术人员在任职期间便已创办同行业企业并与恒润达生迅速建立业务往来,其间是否存在核心技术外泄风险或利益输送?招股书中却未进行充分披露。

第二位是前首席医学官王丹红,她于2025年7月离职。首席医学官在创新药企的临床推进中扮演着不可替代的角色,尤其是在产品刚刚获批上市、后续管线亟待临床验证的关键节点,这一职位的变动无疑增加了研发进程的不确定性。

此外,恒润达生还存在其他技术人员离职的情况。研发经理金涛、史子啸分别于2018年8月、2019年11月离职;研发人员于光婕、邹雪梅因个人原因于2021年1月从恒润达生离职后创业。

在创新药企中,研发核心人员密集离职通常是潜在的风险信号——它可能反映管线推进不顺,也可能暗示内部出现分歧。在IPO申报前后,核心研发团队持续动荡,让外界对该公司研发能力的稳定性产生严重疑虑。两位核心人员的先后离场,叠加部分中层技术人员的流动,使恒润达生的研发体系呈现出“骨架松动”的迹象。

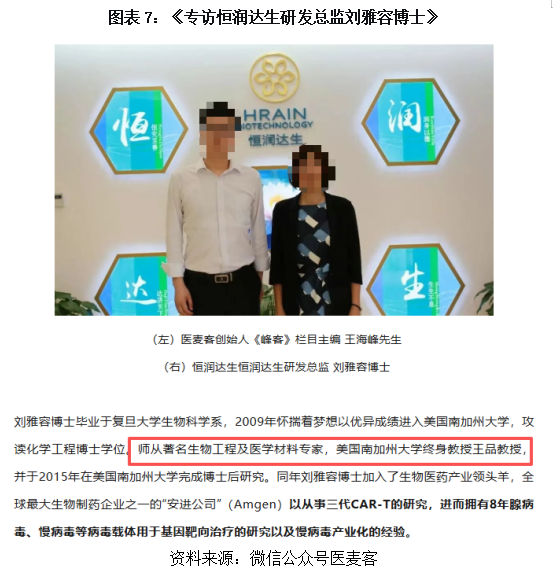

“隐身”的发明人与模糊的技术来源

在恒润达生的专利发明人名单中,一个名字反复出现——刘雅容。她曾以“研发总监”身份出现在该公司的早期宣传中,并且是多项核心专利的发明人之一。然而,在恒润达生的招股书及多轮审核问询回复中,几乎找不到对刘雅容研发职责与贡献的正式交代。

更值得深究的是,刘雅容的学术导师疑似是PinWang(王品)。据微信公众号“医麦客”于2018年5月22日发布的文章《<峰客>专访恒润达生研发总监刘雅容博士,病毒大规模制备可以降低CAR-T生产成本》描述,刘雅容毕业于美国加州大学,师从著名生物工程及医学材料专家、美国南加州大学终身教授王品教授。

在恒润达生早期的对外叙事中,王品曾以“首席科学家”的身份出现,但在第一轮问询回复中,其角色被淡化为“科学顾问委员会委员”,与核心技术贡献的关联语焉不详。

这种“关键人物隐身”的现象,使恒润达生技术来源的真实性蒙上了一层迷雾。当刘雅容、王品等早期专利的主要贡献者既未被认定为核心技术人员,也未在信披文件中得到充分说明时,监管层与市场将难以判断相关技术成果的归属是否清晰、是否存在潜在权属争议。

创始人背景与高技术壁垒之间的落差

执掌这家技术密集型企业的实际控制人李国顺,其个人履历与细胞治疗领域的高精尖定位形成了鲜明反差。招股书显示,李国顺毕业于中专院校,专业背景为轻工机械,跨界从事金融、房地产、医疗器械等生意后,于2015年进入细胞治疗领域。

创始人并非科班出身本身并不构成否定性因素,但关键在于:在核心科学家相继离场、内部研发产出效率下滑的背景下,管理层是否具备足够的技术判断力与研发管理能力,来支撑该公司跨越从研发到商业化的漫长周期?这一问题,正在成为市场审视恒润达生治理结构的重要维度。

技术壁垒的三重短板

恒润达生在招股书中宣称已建立抗体筛选和验证、CAR结构设计、病毒载体规模化生产等五大核心技术平台,但在专利产出效率、团队稳定性、核心人员贡献透明度三个维度上,均存在明显短板。

早期密集获批的专利,更多反映了该公司在2016-2018年间的技术引进与转化能力,而近年来出现的“专利断崖”,则暴露了其后续自主创新动能的不足。核心研发人员的持续流失,进一步削弱了外界对其研发体系可持续性的信心。更为关键的是,多项核心专利的主要发明人在招股书及问询回复中始终“隐身”,其研发职责与贡献未获正式交代,技术成果的归属清晰度存疑。

对于一家科创板拟上市企业而言,“硬科技”属性是需要靠持续的研发产出、稳定的技术团队和清晰的知识产权布局来证明的。恒润达生在这三个维度上的表现,均未能充分支撑其宣称的技术壁垒,其核心技术成色与持续创新能力有待验证。

【推荐阅读】

《恒润达生商业化困局:零营收、累亏超8亿元、产品身陷红海|读懂IPO》

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。