中长久期资金或成市场增量资金来源

伴随政策持续落地、预期持续改善,外资、险资及银行理财资金未来或持续流入股市,中长久期资金入市成为中国资本市场新增资金来源。

本刊特约 刘链/文

近期支持股市的政策密集出台,其中吸引保险资金、银行理财等中长期资金入市成为后续政策重中之重,同时外资因货币和财政宽松预期加大配置资源,中长久期资金入市成为中国资本市场新增资金来源。

根据国信证券的分析判断,外资、险资及银行理财资金未来或持续流入股市,主要从以下三个方面考虑:

第一,在外资方面,9月下旬以来,中国权益基金净流入节奏加快。截至目前,净流入规模已超2021年全年。当前,外资对中国权益资产配置比例仍处较低位置,伴随政策持续落地、预期持续改善,外资或持续流入股市。

第二,在险资方面,分红险销售占比提升或加强险资的投资收益诉求,进而增配权益资产。一方面,受IFRS9及IFRS17的联动实施影响,分红险账户如采用VFA(浮动收费)方法,险企能够实现较好的资产负债匹配,资产端公允价值的波动大部分可以镜像传递给负债端,险企资负不匹配的担忧有所减轻。另一方面,为了增强产品对投资者的吸引力,增配权益资产、提高产品预期收益率或将成为险企分红险账户的主要诉求。预计险企2024年至2028年每年权益投资增量资金规模为4500亿-8000亿元不等。

第三,在银行理财方面,伴随非标资产供给持续下行,银行理财不得不通过小仓位股票配置增厚收益,多资产产品发行节奏将显著加快,不同场景测算下,银行理财未来五年平均每年股票入市规模约为100亿-3000亿元。

未来外资流入仍有空间

9月下旬以来,外资呈加速流入中国股市的态势。2024年,中国权益基金的净流入规模已经超2021年全年。受政策推动和预期改善的影响,近期外资整体上对中国权益资产配置较为积极。以美股市场中做多中国的ETF产品为例,大部分产品截至9月27日的周成交额均较前一周增长6-7倍。

北向资金成交额明显放大,成交占比提升,净流入规模或扩大。8月初至9月20日,北向资金日均成交额约为950亿元;9月23日至9月26日,北向资金日均成交额突破1800 亿元。考虑到A股的表现,北向资金成交额扩大或更多受到北向资金流入的影响。

2024年2月6日至2月8日,在股市大幅反弹的背景下,北向资金日均成交额也迅速扩大至将近1800亿元,累计净流入约为150亿元。考虑到本轮股市支持态度较强、政策更立体更全面、股指上涨速度更快,北向资金净流入规模或较年初时更大。

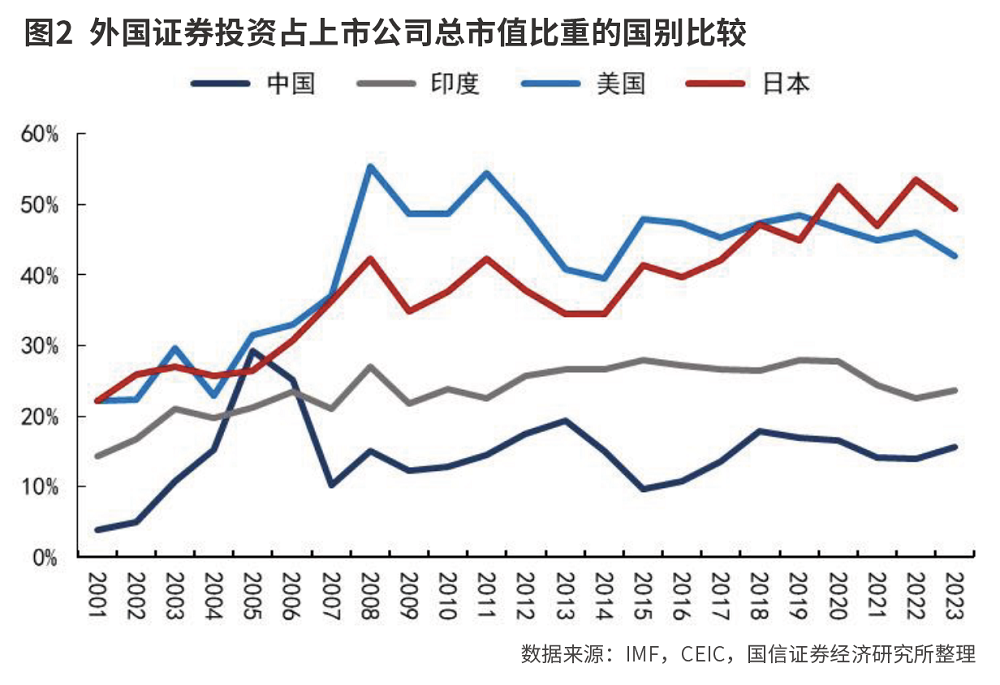

从外国证券投资组合市值占上市公司总市值的角度来看,中国当前落后于美国、日本、印度。2023年该比值为:中国15.7%、印度23.7%、日本49.4%、美国42.6%。外资对中国股市配置力度,与中国的GDP及股市总规模并不匹配。伴随预期的持续改善,外资增配中国股市仍有较大空间。

保费增长带动权益投资规模增长

对保险资金而言,政策提出发挥保险“长钱”优势,持续引导险资入市,具体措施主要包括:

一是扩大保险资金长期投资改革试点,支持其他符合条件的保险机构设立私募证券投资基金,进一步加大对资本市场的投资力度。二是督促指导保险公司优化考核机制,鼓励引导保险资金开展长期权益投资。三是鼓励理财公司、信托公司加强权益投资能力建设,发行更多长期限权益产品。

2024年上半年,新华与国寿设立的私募基金已完成近200亿元投资,主要投向集中在二级市场高分红、高股息类股票为主。预计后续险资资产政策空间或集中在新准则下资产划分等方面,如适当放宽险资投资公募基金的FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)的认定权,鼓励险资配置ETF、FOF、MOM等资产,提高险资入市积极性。

此外,政策提出将创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司通过资产质押从中央银行获取流动性,将大幅提升资金获取能力和股票增持能力。该举措为人民银行首次创设结构性货币政策工具支持资本市场,首期规模为5000亿元,未来可视情况扩大规模。

保险资金投资需兼顾偿付能力、资负匹配及投资收益要求。在偿付能力方面,监管根据险企的偿付能力充足 率设定了不同的权益资产投资比例上限,不过在现实中,险企权益投资占比均低于此上限要求,即当前险企权益投资受偿付能力制约较小。在资产负债匹配方面,险企需考虑大类资产配置中债券、权益等的投资比例,负债结构变化及资产负债久期缺口均会影响险企的大类资产配置比例,进而影响权益资产配置。在投资收益方面,险企配置权益资产重在提高投资收益率水平。

根据保险资管协会提供的数据,2023年寿险行业投资资产占保险行业整体的87%,因此,行业的资产配置结构受寿险的影响较大。2021-2023年,保险投资资产占比上升前三位为:利率债上升6.3个百分点,组合类产品(固收类)上升0.6个百分点,公募基金(股票及混合型)上升0.5个百分点,权益资产占比保持基本稳定。

近年来,负债端终身寿险的热销拉长了保险公司的负债久期,利率持续下行进一步加剧了险企的资产负债匹配压力,故险企利率债配置占比显著提升。同时,考虑到IFRS9及 IFRS17联动实施,险企FVOCI固收、FVOCI权益投资占比均有所增加。

分红险销售占比提升,险企资负匹配压力或减轻,投资收益诉求或更强,权益资产占比有望提升。在保险产品预定利率下调的背景下,险企纷纷加大分红险销售力度。一方面,受 IFRS9及IFRS17的联动实施的影响,分红险账户如采用VFA方法,险企能够实现较好的资产负债匹配,资产端公允价值的波动大部分可以镜像传递给负债端,险企资负不匹配的担忧有所减轻。同时,为了增强产品对投资者的吸引力,增配权益资产、提高产品预期收益率或将成为险企分红险账户的主要诉求。

国信证券对未来5年险资入市规模进行了测算,分别基于资产类别及新准则下FVOCI 权益类资产年度增量规模进行预测分析,其中,核心假设主要基于以下三点:

1.保险资金运用规模:随着中国保险资管规模的逐步攀升,预计未来行业资金运用规模增速将逐步企稳,预计2024年至2028年增速分别为10%、9%、8.5%、8%、8%。

2.股票/证券投资基金占比:基于险资历史权益投资比例变动趋势及新准则下险资配置诉求,我们分别对险资投资股票及基金的占比情况进行预测。预计2024年至2028年股票投资比例为7.5%、7.8%、8.4%、9%、9%,预计基金投资比例为5%、5.3%、5.5%、6%、6%。

3.FVOCI权益类资产占金融类资产比例:基于当前上市险企资产配置情况,预计2024年至2028年FVOCI权益类资产占股票类资产的比例为35%、38%、43%、48%、52%。

基于上述预测,预计2024年至2028年每年增量资金规模为4746亿元、5415亿元6574亿元、8279亿元、4665亿元,对应FVOCI权益类资产(高股息、高分红股票)增量规模为1990亿元、1844亿元、3168亿元、3793亿元、2855亿元。

非标供给下行或促理财权益配置提升

理财产品的目标客群风险偏好低,限制银行理财配置权益类资产的能力。如果做一个简单思考,对于股票指数来讲,上下波动10%-20%很正常,对于股票仓位20%的理财产品来讲,这对应2%-4%的回撤,很容易就会击穿债券提供的安全垫,从而引起显著赎回。我们还可以将这一思路进行量化,做一个模拟分析,由于银行理财配置的债券主要是信用债,因此,以AAA信用债指数和沪深300指数模拟了不同水平“固收+股票”的理财产品净值变化。

由此可见,假如投资者的投资期限是一年,则当股票配置比例达到20%之后,股票波动就很容易导致理财产品给客户带来亏损,进而可能引发大量赎回。而且,即便将股票配置比例降低至10%,也很容易导致客户理财收益率低于2%,基本上跑不赢活期理财。此外,在股市牛短熊长的情况下,配置股票类资产很容易长期跑输纯债产品,让“固收+”变成“固收-”,也不利于理财规模的扩张。因此,配置股票类资产增厚收益,对银行理财的择时能力有很高的要求,难度很大。

实际上,银行理财入市可以通过两个渠道:一是直接投资股票,二是配置公募基金。银行理财目前持有的权益类资产和公募基金约为1.94万亿元。近几年,银行理财配置的权益类资产占比约在3%左右,呈下降趋势;配置的公募基金占比波动性较大,平均也在3%左右,两者合计仅占理财产品的6%左右。

由于银行理财披露的权益类资产不仅包括二级市场股票投资,还包括优先股、股权投资等,而其投资的公募基金则包括了债券型基金、货币基金等,因此,银行理财直接或通过公募基金间接投向二级市场股票的资产规模要远少于1.94万亿元的规模。

根据普益标准统计的银行理财前十大持仓数据,估计银行理财投资的二级市场股票规模约为3000亿元。

1.权益类资产绝大部分都是优先股,尤其是银行优先股。不过考虑到目前银行优先股总规模也仅约为8000亿元,因此银行理财所投资的8500亿元权益类资产中,优先股占比不太可能有85%。这一数据起码说明优先股是银行权益类资产最大的投向类别,假设其占权益类资产的一半。而股权类(包括股权直投以及为上市公司定增、员工持股等进行的融资)和二级市场股票投资按6:9的比例假设,据此估计,银行理财产品8500亿元的权益类资产中,投向二级市场股票的规模约为2550亿元。

2.公募基金几乎都是债基和货基,股票型基金占比仅有2%,混合型基金占比仅有4%(假设其中一半资产投向股票)。据此估计,1.09万亿元的公募基金投资中,投向股市的规模大约为420亿元。

展望未来,国信证券认为,银行理财配置权益仍然有其必要性,核心原因在于非标资产供给持续下行,所以银行理财不得不通过小仓位股票配置增厚收益。银行理财配置股票可能有两个思路:一是要在大类资产上择时,适当在右侧发行含权理财产品,这取决于理财的资产配置能力;二是拉长负债久期,发行封闭式的长期限理财,尽可能底部配置一定的权益资产,这取决于理财乃至财富端的客户积累能力。

基于上述分析做以下假设:一是假设未来五年理财产品规模年增速在 2%-8%之间;二是在悲观和乐观情景下选定假设范围:假设未来真正的含权理财产品占比能够达到20%-30%,含权理财配置股票的比例在5%-15%(20%是极限,但不可能所有理财产品都达到这个极限,因此上限假设为15%),则估计银行理财投向股票的比例可能在1%-4.5%之间(当前为1%)。

在上述假设下,测算未来五年平均每年有望实现的理财资金股票入市规模大致在100亿-3000亿元。

(作者为专业投资人士)

本文刊于10月19日出版的《证券市场周刊》

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:059163307968、059163307969。