10家龙头房企卖房超40000亿!再创历史新高

从碧桂园出事到万科的“活下去”,2018年三季度以来,高歌猛进的中国房地产渐渐入冬,房地产市场亦感受到了下行压力。

2019春节年关将至,各大房地产公司正陆续披露2018年的“成绩单”。

截至2019年1月11日,A股+港股上市的26家房企已经发布了2018年全年销售数据。

其中,排名前10的房企合计销售金额达40334亿元,创历史新高。

几家欢喜、几家愁。雅居乐、泰禾集团等连年度销售目标都未完成,而华夏幸福更是变卖资产以求“过冬”,激进派房企2018年遭遇发展瓶颈,甚至是生存危机。

2019年伊始,央妈便抛出“全面降准”,货币政策释放了相对宽松信号,2019年中小房企是否会迎来喘息之机?

TOP10房企,2018年销售4万亿

从房企2018年销售金额的排名情况看,碧桂园、万科、恒大仍然稳稳占据前三强的位置。

备注:碧桂园、保利、绿地、华润销售金额来源克而瑞研究中心数据

其中,排名前10的房企合计销售金额达40334亿元,创历史新高。

另外,据克而瑞研究中心数据显示,2018年销售金额跨越1000亿大关的房企数量达30家,这一数字再创中国房地产市场的新纪录。该30家房企合计销售金额高达67732亿元,“强者恒强”局面进一步巩固。

2018年,更有多家房企的销售金额实现历史性的突破:

龙湖集团(00960.HK)公告,2018年累计销售金额达2006亿元,同比上升28.5%,实现2018年销售目标(2000亿)。这是公司继2017年突破1000亿元后,再度破纪录;

新城控股(601155)2018年实现销售金额超2211亿元,较2017年再大幅增长75%;

中国金茂(00817.HK)2018年实现销售收入1280亿元,首次销售金额突破1000亿元。

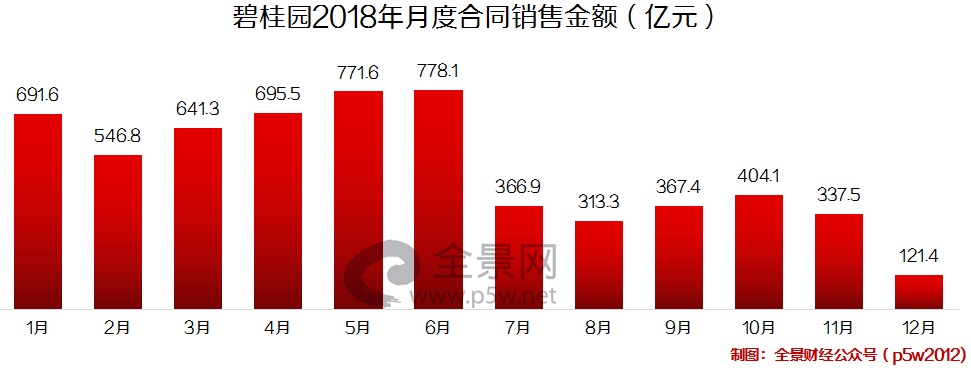

从2018年12月份的单月表现看,碧桂园、中国恒大、万科、融创等大型房企由于全年目标基本实现,销售金额较11月均有所下降,其中碧桂园销售金额仅为121.4亿元,创2018年年内新低。

注:7-12月,碧桂园仅公布月度权益销售金额

而中型房企于12月份的表现却异常突出,冲刺年度目标的动力很足。其中,绿城、奥园地产、阳光100销售额环比均翻倍,中南建设、美的地产等环比增速超50%。

然而,依然较多中小房企仍未完成2018年销售目标。

据不完全统计,已公布2018年销售目标的房企中,有近30%未能实现目标,其中还有4家完成率更是不足80%。

25家龙头房企,全年拿地15600亿

房地产市场下滑、土地拍卖降温......2018年房企拿地较去年相对谨慎,且加速资源流向规模房企,强者恒强的局面未变。

据中国指数研究院数据显示,2018年,25家龙头房企合计拿地2590宗,成交金额合计达15600亿,较2017年的21664亿大幅下降28%,且2018年10-11月份连续低于1000亿元,创近4年来新低。

2018全年拿地金额超1000亿的房企仅3家,较2017年减少2家。其中,万科以1316亿元拿地金额位居榜首,碧桂园则以1204亿元锁定第二位,保利以1001亿元稳居第三位,仅这3家房企拿地金额超过1000亿元。

相较于2017年,恒大、万科、保利、招商等大型房企拿地可谓非常保守。其中,恒大拿地金额同比大降超50%,万科、保利、招商蛇口降幅也在30%左右。

TOP50企业拿地总额19563亿元,较2017年回落22.9%,拿地面积回落14.7%,中型以上房企的拿地势头放缓。

值得一提的是,土地流拍,频频登上2018年房地产市场的头条,也显示出房企对拍卖拿地的热情锐减。

2017年月度流拍率很少超过10%,而2018年下半年流拍率快速提升,10月流拍率一度升至26%。

中小房企,活下去?

土地市场是房企心态的“晴雨表”。2018年以来,房企拿地势头放缓,主要原因是:卖房增速放缓、融资借钱难、偿债高峰期......

融资难,也是2018年房地产市场的关键词之一,2018年最缺钱时,部分典型房企的融资利率已抬升至近13%:

雅居乐将发行4亿美元的优先票据,票面利率为9.5%;

合景泰富发行4亿美元优先票据,年利率9.85%;

华远地产和隆基泰和外币融资工具的票面利率分别高达11%和12%;

中国恒大附属公司景程有限公司发行的优先票据,最高融资成本达13.75%;

......

“现在这种融资环境,能够借到钱都算不错了,利率高点就高点,融资要是遇到问题,2019年怎么活都是个问题。”一位承接房企公司债业务的券商人士直言。

被“活下去”阴影支配的更是中小房企们,目前没有融资渠道,无力偿还债务,即便取得地块也无力开发,不得不退出市场。

报道引述易居研究院副院长杨红旭指出,预计2019年一些负债率高的房企资金问题将更加严重,被迫卖掉大量股权,甚至倒闭。

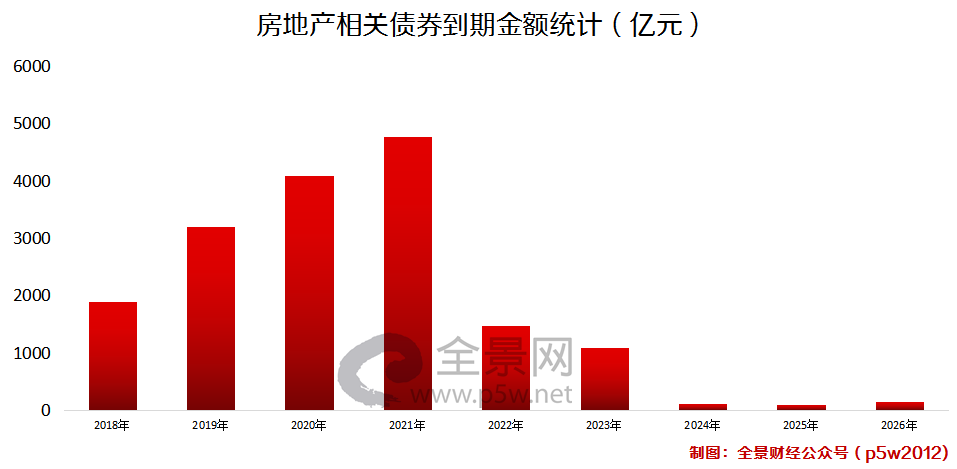

2019年,偿债逾3000亿

更为严峻的是,随着房地产债券逐渐进入偿还高峰期,可以预见的是,中小房企2019年的资金压力,依然不小。

2015年-2016年,是房地产债券发行高峰期,而由于地产债的期限多为3-5年,所以2018年-2021年是地产债的偿还高峰期。

据Wind原始数据统计,2018-2021年房地产相关债权,合计到期金额超过1万亿:

另外,据渤海证券分析师崔健测算,2018年第四季度,房地产债的总偿还量达到1292.67亿元,2019年上半年总偿还量达2116.51亿元。

众多房企期盼解渴之水时,2019年伊始,央行便抛出“全面降准”,净释放长期资金约8000亿元,释放了相对宽松的政策信号。

在央行降准之后,人民币汇率并未承压,反而于本周大幅升值超1000点,人民币汇率的贬值的压力显著降低。

天风证券分析表示,目前来看,2019年仍有200bp左右的降准空间,对应3-4次降准,释放长期流动性约2.6万亿。

同时,2018年不断上扬的房贷利率,正在松动。据融360数据研究院统计,2018年12月份,全国首套房贷款平均利率为5.68%,环比下降0.53%,这是全国首套平均利率23个月以来首次出现下降。

在1月份货币政策开始松动的背景,2019年房企们背负的巨额偿债压力,是否能迎来喘息之机?

撰文/制表:巫乐定

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。