飞书深诺成本上升 高度依赖两合作媒体 应收账款减值信用风险上升

作者:星期五

来源:GPLP犀牛财经(ID:gplpcn)

4月9日,飞书深诺向港交所递交招股书,拟在香港主板IPO。

(来源:飞书深诺招股书)

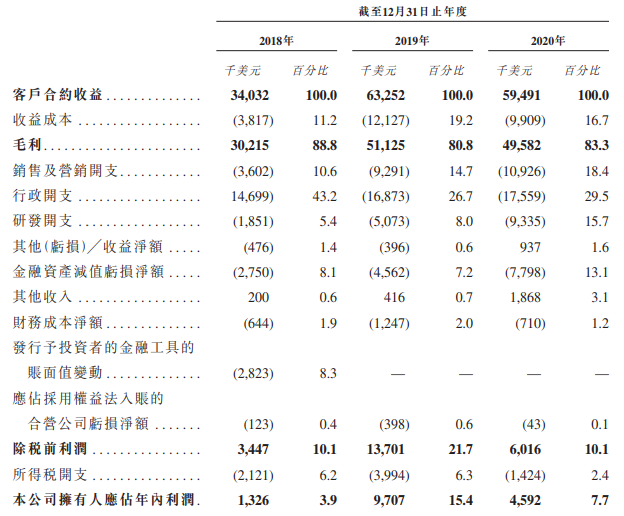

招股书显示,飞书深诺2020年录得客户合约收益5949.1万美元,2019年同期为6325.2万美元;录得本公司拥有人应占年内利润为459.2万美元,2019年同期为970.7万美元。

飞书深诺收益主要来自数字营销服务(包括定制化解决方案服务和SaaS服务),2018-2020年,分别为3327.2万美元、6205.2万美元、5643.0万美元,分别占同期总收益的97.8%、98.1%、94.9%。账单总值由2018年的13.77亿美元增至2020年的37.65亿美元,复合增长率为65.3%。

招股书显示,飞书深诺销售及营销开支较2019年的929.1万美元增至1092.6万美元,行政开支较2019年1687.3万美元增至1755.9万美元,研发开支由2019年的507.3万美元增至933.5万美元。各项成本增加主要由于人才成本增加,2018-2020年,雇员福利分别为1370万美元、1970万美元、2910万美元,分别占同期总销售成本、销售及营销开支、行政开支及研发开支的57.1%、45.5%、60.9%。

全面数字营销解决方案依赖少数媒体合作。2018-2020年,飞书深诺来自两大媒体合作伙伴的媒体账单净值分别占账单净值总额的97.3%、97.1%、97.2%。

此外,飞书深诺信用风险增加,招股书显示,2018-2020年,飞书深诺应收账款周转天数分别为74.6天、74.0天、77.1天,应收账款减值亏损分别为670万美元、1120万美元、1900万美元。截至2021年2月28日,飞书深诺已收回6.87亿美元,占截至2020年底未清偿应收账款9.36亿美元的73.4%。

(本文仅供参考,不构成投资建议,据此操作风险自担)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。