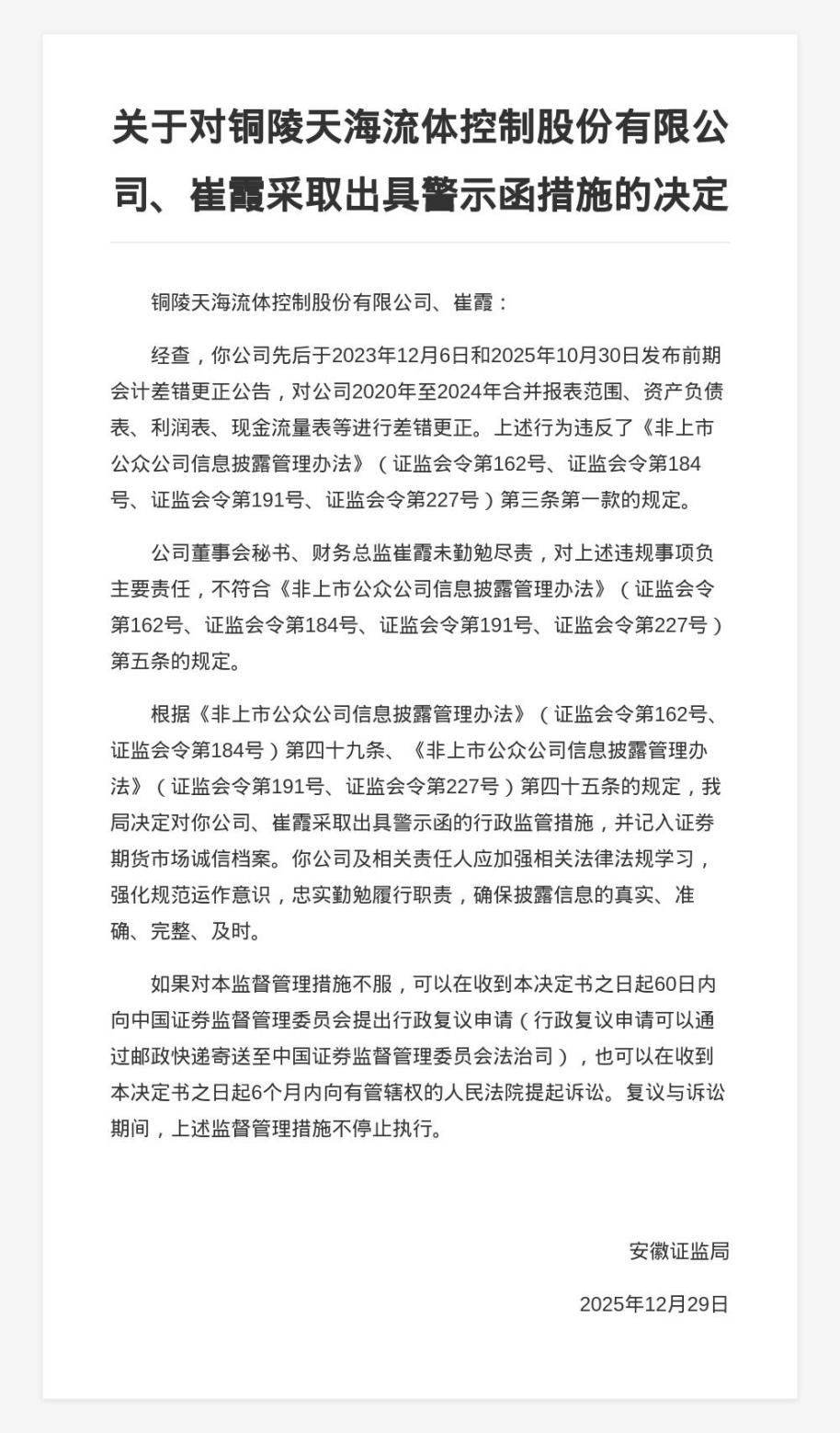

天海流体收警示函 五年财务数据“大洗澡”引发监管关注

安徽证监局2025年12月29日下发的警示函将天海流体(832499.NQ)推至风口浪尖。这家正处于北交所IPO辅导期的新三板企业,因对2020年至2024年连续5年财务数据进行追溯调整且未按规定披露会计差错,被监管机构点名批评。

根据监管披露的信息,天海流体此次财务更正涉及2020至2024年5个会计年度,调整范围涵盖合并报表的资产负债表、利润表、现金流量表等多个核心会计科目。如此大范围、长跨度的财务“大洗澡”,在A股及新三板市场均属少见,也暴露出天海流体在基础会计核算与财务内控方面的系统性缺陷。

安徽证监局在警示函中明确指出,天海流体的上述行为违反了《非上市公众公司信息披露管理办法》的规定。天海流体董事会秘书、财务总监崔霞未勤勉尽责,对上述违规事项负主要责任。对此,安徽证监局决定对天海流体、崔霞采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

事实上,这一事件也再次将天海流体的公司治理问题暴露出来。2023年,天海流体曾因实际控制人股权代持事项未及时披露,主动撤回了北交所IPO申请。尽管当时未引发监管处罚,但已暴露出天海流体在关联方交易、股权管理等基础治理环节的薄弱环节。时隔不足3年,相似性质的问题以更严重形式重现,说明天海流体整改并不彻底。

对于天海流体而言,此次警示函的最大杀伤力在于对其上市进程的冲击。

2025年5月,天海流体重新启动北交所上市辅导备案,当时被市场解读为“卷土重来”。然而,根据北交所IPO审核规则,拟上市公司报告期内存在重大违法违规行为,或存在内控制度不健全、会计基础薄弱等情形,将直接影响发行条件判断。

警示函属于中国证监会系统出具的行政监管措施,不属于行政处罚,但在IPO审核中会被视为重要的合规性瑕疵。

值得注意的是,天海流体案例并非孤例。近年来,中国证监会及派出机构对拟IPO企业“带病闯关”现象保持高压态势,特别是在全面实施注册制背景下,信息披露质量成为监管核心。2024年中国证监会发布的《首发企业现场检查规定》明确,对存在财务内控问题的企业可采取监管措施、暂停审核、驳回申请等处理。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。