从样本内到实盘:国证价值100凭什么经得起时间考验?

最近市场对国证价值100指数的关注持续升温,同时也有一个顾虑:指数自2024年10月修订后,样本外运行时间不算长,过往的优异表现会不会是对历史数据的过拟合?

要回答这个问题,我们首先要厘清投资中“过拟合”的本质,以及判断一个指数是否存在过拟合的三大核心标准。通俗来讲,过拟合就像开车只盯着后视镜,为了让历史回测业绩更完美,设置无底层逻辑支撑的参数去刻意贴合过往行情,最终导致回测表现亮眼,实盘却完全失效。它的核心本质,是逻辑不可复现、规则刻意适配历史数据、样本内外表现出现根本性背离。

基于以上对本质的拆解,我们判断国证价值100指数是否存在过拟合,将围绕三大标尺展开:样本外表现是否与样本内收益特征保持一致;指数编制方案是否具备清晰的底层逻辑;指数核心筛选因子是否具备普适性,能否在跨周期、跨市场的环境中验证长期有效性。

接下来,我们就用朴素逻辑和真实数据,从这三大维度逐一验证。

维度一:样本内外收益特征一致,长期表现稳定无风格漂移

判断过拟合的首要标准,是指数在实盘运行的样本外区间,是否延续了样本内的收益与风险特征,而非出现“回测封神、实盘失效”的断崖式下滑。

国证价值100指数自修订以来,样本外的实盘表现,延续了样本内的核心收益特征:无论是相对沪深300、中证红利的超额收益稳定性,还是低估值、高股息的产品属性,都与回测阶段的逻辑一致,并未出现过拟合的典型特征。

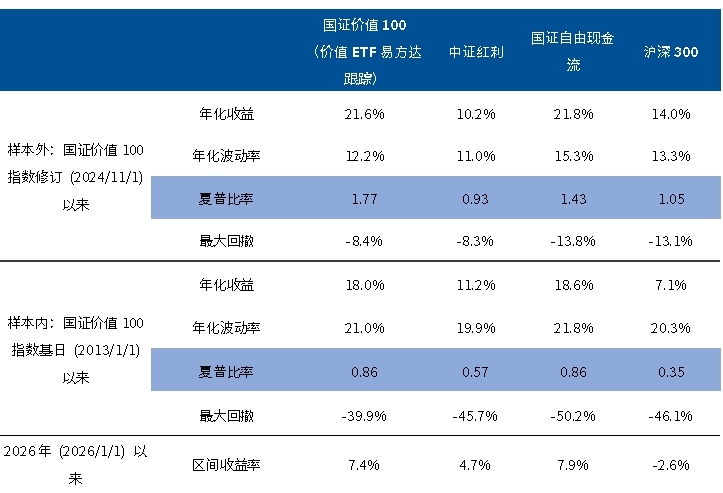

具体来看,国证价值100指数自2024年11月1日指数修订以来,在近17个月的时间内,年化收益为21.6%,夏普比率为1.77,甚至超过其在样本内的表现:基日以来价值100年化收益为18.0%,夏普比率为0.86。从相对收益的角度,价值100仍然维持着较高水平,样本外相对中证红利超额11.4%,超过历史平均的6.8%。

国证价值100指数样本外业绩优秀

数据来源:Wind,截至2026年3月27日

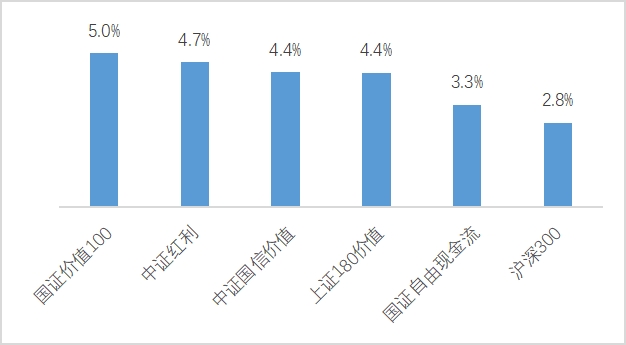

从指数核心属性来看,截至2026年3月27日,国证价值100的市盈率11.27倍,与同类指数相比较低;股息率5.0%,高于中证红利的4.7%、国证自由现金流的3.3%。这种“低估值+高股息”的组合,意味着投资者能以相对便宜的价格,获得较高的分红回报,契合国证价值100指数锚定的价值核心理念,并未发生显著的风格偏移。

指数股息率对比

数据来源:Wind,截至2026年3月27日

维度二:编制方案底层逻辑清晰,从设计源头降低了过拟合风险

判断过拟合的第二个标准,是指数的编制规则是否具备可解释的底层逻辑,而非为了贴合历史行情设置的过度优化参数。国证价值100在设计层面,通过多重机制从根源上降低了过拟合的风险。

国证价值100的核心筛选逻辑,围绕“低估值、高股息、高自由现金流”三大价值因子构建,同时叠加盈利稳定性的质量筛选,本质是坚守价值投资原则——买入估值合理偏低、能持续创造真金白银、愿意与股东共享利润的优质企业。这一逻辑并非为贴合历史数据定制,而是经过全球资本市场验证、具备跨周期、跨市场普适性的投资框架。

同时,指数的筛选规则简单透明,先剔除流动性差、盈利波动过大、基本面有瑕疵的标的,再通过市盈率倒数、股息率、自由现金流率三个核心指标计算价值得分,再选取得分最高的100只个股作为成份股,进行价值因子倾斜的市值加权。全程无复杂的、缺乏逻辑支撑的操作,可解释、可复现。

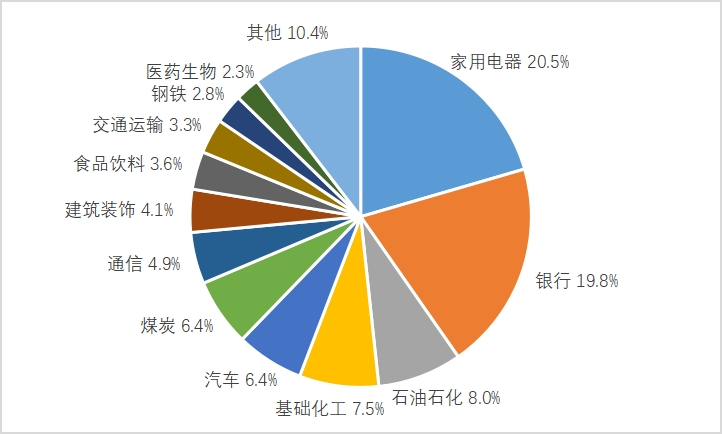

很多看似表现优异的指数,本质是通过押注单一行业或少数个股,贴合某一段历史行情获得超额收益,这也是过拟合的典型诱因,一旦市场风格切换,指数表现会快速回落。国证价值100在行业、个股分布上相对均衡,覆盖家电、银行、石油石化、汽车等多个核心领域,避免过度集中于单一赛道。这种分散均衡的结构,既减少“适配单一行业历史行情”的过拟合风险,也保证了指数表现的均衡性与稳定性。

国证价值100行业分布

数据来源:Wind,截至2026年3月16日

此外,国证价值100采用季度调样的规则,每季度都会根据最新的财务数据与市场价格,重新计算个股价值得分,调整成份股与权重。这套机制的核心逻辑,是及时调出股价上涨后估值抬升、股息率摊薄、性价比下滑的标的,同时纳入新的符合“低估值、高股息、高自由现金流”标准的高价值个股。尽管相比年度更高频率的调仓,季度调仓客观上拉高了指数的换手率,但这种纪律化的“高抛低吸”,让国证价值100的高股息、低估值属性得以持续展现,避免了因成份股估值抬升而偏离指数的价值内核。

维度三:核心因子具备跨周期、跨市场的普适有效性,并非历史偶然

判断过拟合的第三个核心标准,是指数的核心收益来源——选股因子,是否具备普适性,能否在不同的时间周期、不同的市场环境中验证长期有效,如果核心因子能经过超长期、跨市场的检验,就降低了指数过拟合的可能。

国证价值100用到的三个核心筛选因子,不仅在A股市场被长期验证有效,在美股等成熟资本市场,也经过了超长期的市场检验。

高股息因子:截至2026年3月27日,中证红利指数近10年累计收益139.5%,同期沪深300累计收益为77.8%,股息率因子能持续创造跑赢宽基的长期收益。

自由现金流因子:自由现金流是企业经营中真正可自由支配的真金白银,长期来看,高自由现金流的企业抗风险能力更强,盈利质量更扎实。国证自由现金流指数近10年累计收益,同样优于同期沪深300的收益水平;美股市场上,Pacer US Cash Cows 100 Index从罗素1000指数中选择自由现金流率较高的股票,指数发布至2025年12月31日,年化收益15.89%,高于同期罗素1000的10.74%。

低估值因子:低估值带来的性价比,是价值投资的核心,以合理偏低的价格买入“高分红且高自由现金流率”的股票,既能降低下行风险,也能长期收获估值修复带来的超额收益。

投资领域中,越简单有逻辑的策略往往越有效,价值100指数正是秉持了这一理念:编制规则锚定价值投资的根本逻辑,简单透明、可解释、可复现;样本外表现延续了样本内的收益与风险特征,甚至超额收益能力更强;核心因子经过了A股超10年、美股成熟市场的检验,具备普适性。

如果大家想一键布局这个指数,也可以关注跟踪它的价值ETF易方达(159263,联接 A/C:025497 / 025498)。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。