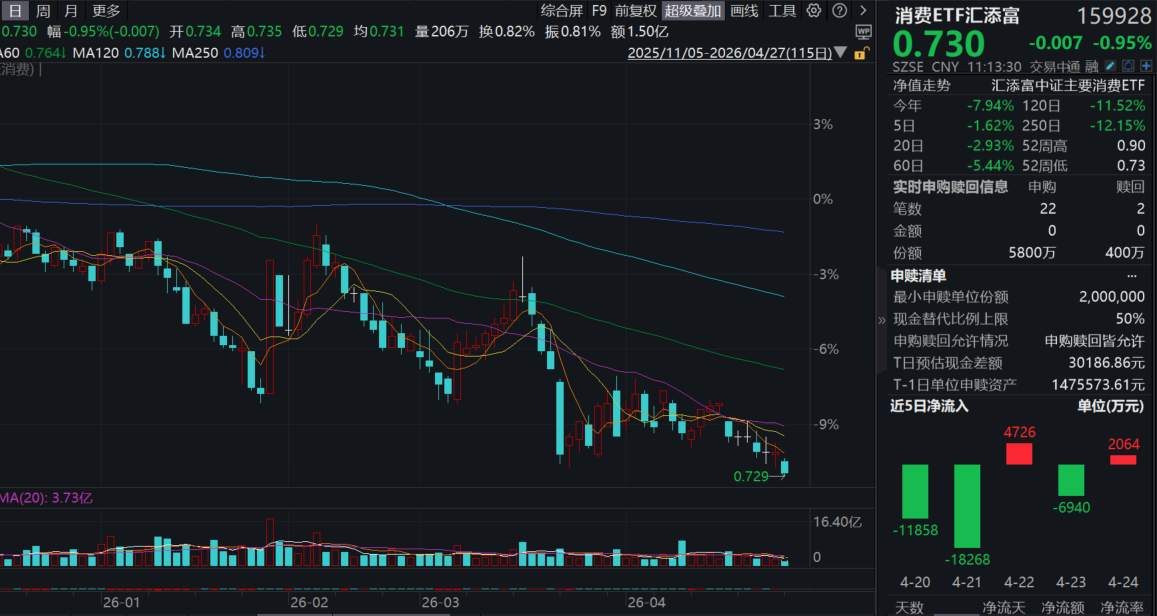

贵州茅台Q1稳健增长!消费ETF汇添富(159928)回调近1%,盘中价创去年925以来新低,再获5400万份净申购!业绩催化,食饮板块反弹可期?

今日(4.27),A股飘红,大消费板块逆市调整。全市场规模领先的消费ETF汇添富(159928)回调近1%,盘中价创2024年9月25日以来新低,盘中成交额超1.5亿元。资金逢跌涌入,盘中再获5400万份净申购!

热门成分股中,贵州茅台跌近4%,山西汾酒跌超2%,五粮液、牧原股份跌超1%;贝泰妮绩后逆市涨超9%。业绩方面,贝泰妮2025年报显示,营收53.59亿元站稳基本面,研发投入2.52亿元领跑行业,品牌溢价根基坚实。(成分股仅做展示,不作为个股推介)。

消息面上,4月24日晚,贵州茅台披露2026年第一季度报告:从核心财务指标来看,2026年第一季度,贵州茅台实现营业总收入547.03亿元,同比增长6.34%;归母净利润272.43亿元,同比增长1.47%,营收、净利增速双双回正,相较于2025年第四季度营收、净利润,环比均有向好趋势,增长动能得以修复。

本周全球市场大事不断。国内方面,四月重要会议有望召开;中国3月规模以上工业企业利润、4月PMI数据将公布。国际方面,美伊谈判进展备受瞩目;“超级央行周”重磅来袭,美联储、日本央行、英国央行及欧洲央行将公布利率决议;美国3月PCE物价指数、一季度GDP数据将于4月30日公布。

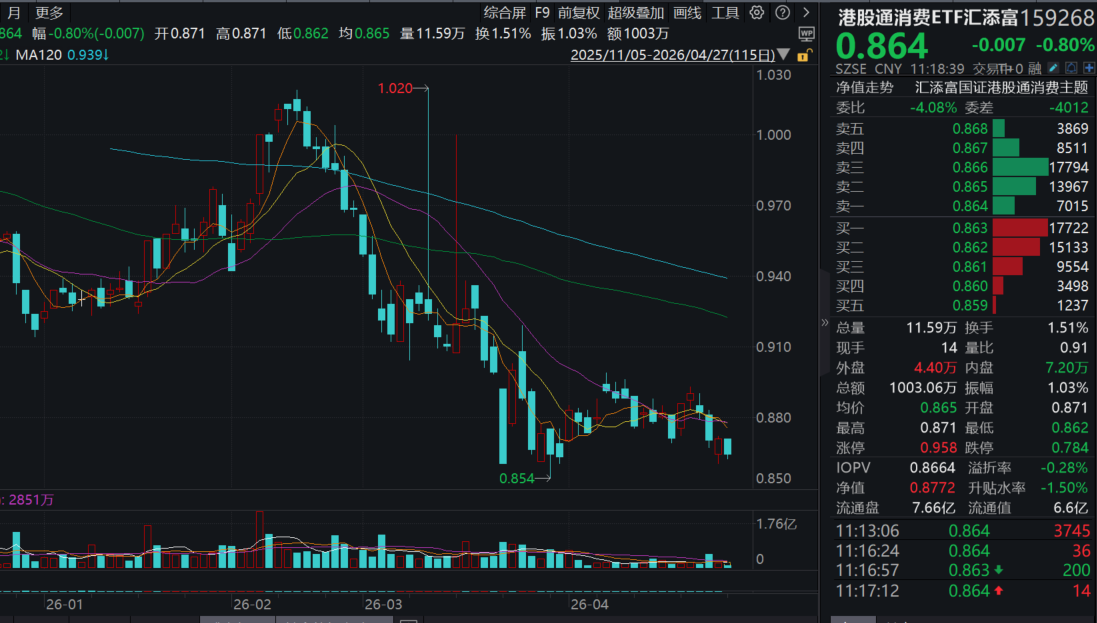

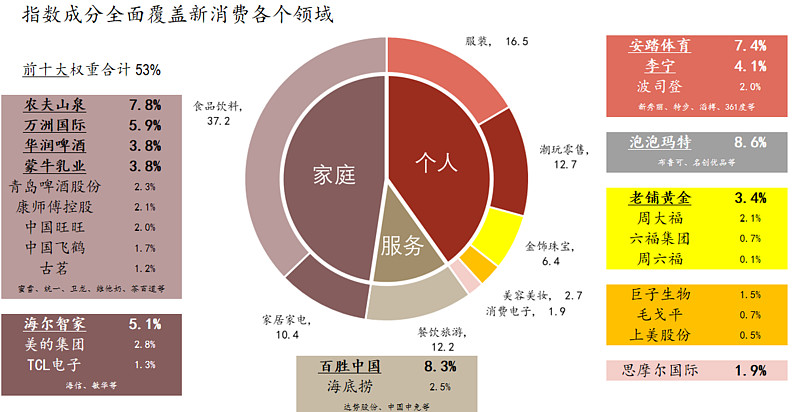

港股消费方面,聚焦纯正新消费的港股通消费ETF汇添富(159268)跌0.8%,盘中成交额超1000万元。热门成分股涨跌互现,泡泡玛特、老铺黄金跌超1%,美的集团微跌;上涨方面,海尔智家、蒙牛乳业、安踏体育、李宁微涨(成分股仅做展示,不作为个股推介)。

【贵州茅台26Q1业绩怎么看?】

西部证券点评,i茅台放量增长,直营渠道占比提升。分产品看,26Q1茅台酒/系列酒收入分别为460.0/78.8亿元,分别同比+5.6%/+12.2%,一季度i茅台增加产品投放,提高茅台酒消费者触达,系列酒经过2025年下滑后,触底恢复增长。分渠道看,26Q1公司直销/批发代理收入分别为295.0/243.8亿元,分别同比+27.1%/-10.9%,直销收入占比提升至54.8%,主要受益于26Q1i茅台放量增长,实现收入215.5亿元,同比增长267.2%。截止26Q1末,公司国内经销商数量2098家,净减少255家,国外经销商数量124家,净减少2家。(西部证券20260427《2026年一季报点评》)

国金证券指出,贵州茅台26Q1符合预期,年初至今公司推进市场化运营改革成效斐然,通过i茅台直达C端的需求满足有效对冲了非标茅台缩量&降价带来的业绩缺口。立足当下,代售模式自4月起已落地,前期集中到货对精品茅台批价短期有所扰动,近期控量背景下批价已明显环比回升、精品茅台等批价均高于自营体系零售价,整体淡季茅台酒渠道秩序相对平稳,国金证券认为已有筑底态势。

国金证券看好当前白酒板块配置价值、低预期下胜率可观,尤其是在市场风偏受外部风险事件影响有所波动的窗口期。预期先行、节后即使淡季亦具备自上而下催化,从复盘来看PPI、M1等对白酒需求侧具备前瞻信号意义。伴随“反内卷”政策持续落地、企业ROE有望改善,并传导至企业端招待等支出提升、居民收入预期改善,行业拐点将逐步临近。(国金证券20260425《贵州茅台业绩符合预期》)

【食饮Q1喜讯频传,持续关注业绩窗口期催化!】

1、白酒:茅台改革收效、迎驾收入积极,分化下首选出清领先+动销良性+份额提升。国盛证券曾在2025年11月提出白酒动销冰点已过、报表加速出清,自2026年春节头部大单品动销修复以来,行业筑底信号积极、预期底部明确,目前最后一环的报表出清也步入分化阶段,预计两类酒企率先修复,一是主力单品动销势头强的,除品牌力强的高端价位代表单品茅五之外,100-300元大众价位带有增长抓手的也占优;二是在核心市场基本盘稳固且份额有望提升的,建议从出清领先、动销良性、份额提升三方面优选优质龙头。

2、啤酒饮料:燕京Q1开门红亮眼,饮料竞争持续激烈。当前餐饮修复趋势确立,啤酒逐步从淡季向旺季过渡,26Q2在餐饮低基数下啤酒消费场景有望迎来顺势改善,演绎餐饮复苏传导、优质龙头率先修复的逻辑。

3、食品:一季报显著改善,收入端尤为明显。其中:1)零食公司在春节错期的带动下普遍实现更佳业绩表现,洽洽食品26Q1营收同比+41.5%,春节错期+坚果礼赠带动公司营收增长提速,归母净利润同比+117.8%,瓜子成本红利逐步释放利润空间。2)乳制品成长性略慢于零食,但26Q1普遍实现正增长,相比此前量价齐跌趋势实现显著改善。3)餐饮链:春节餐饮积极拉动餐饮链修复,大餐饮链改善将贯穿全年。(国盛证券20260426《周观点:Q1喜讯频传,底部蕴含机遇》)

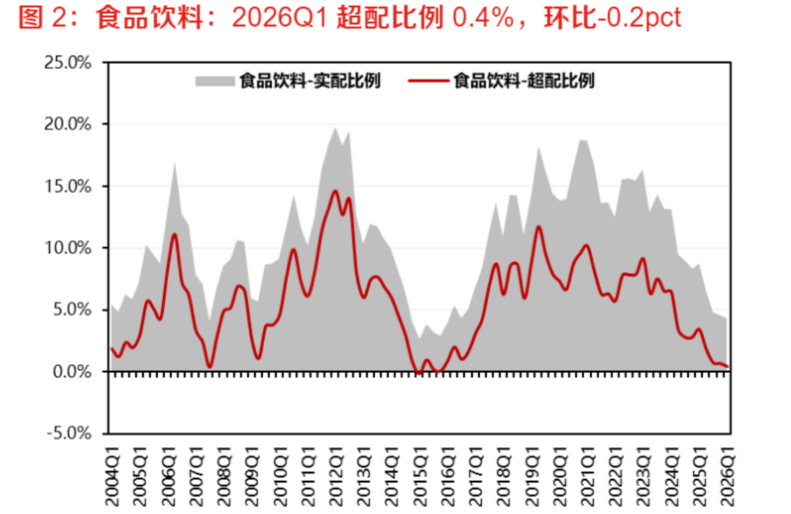

【26Q1基金持仓分析:食品饮料告别显著超配,静待景气拐点】

东方证券指出,2026Q1食品饮料超配比例环比回落0.2pct至0.4%,配置比例为2015年以来的历史低位,配置比例降低的核心在于景气度回落:2023年以来食品饮料业绩增速迈入回落区间,2025Q2以来板块业绩(尤其是白酒)呈现加速下修状态。细分行业角度,2026Q1除白酒、零食、预加工板块略有超配外,其他板块均呈现低配状态,板块整体告别显著超配时代。相对而言,预加工食品、调味品板块2026Q1配置比例环比提升,主要系2026Q1出行预期改善,餐饮供应链景气度预期修复。

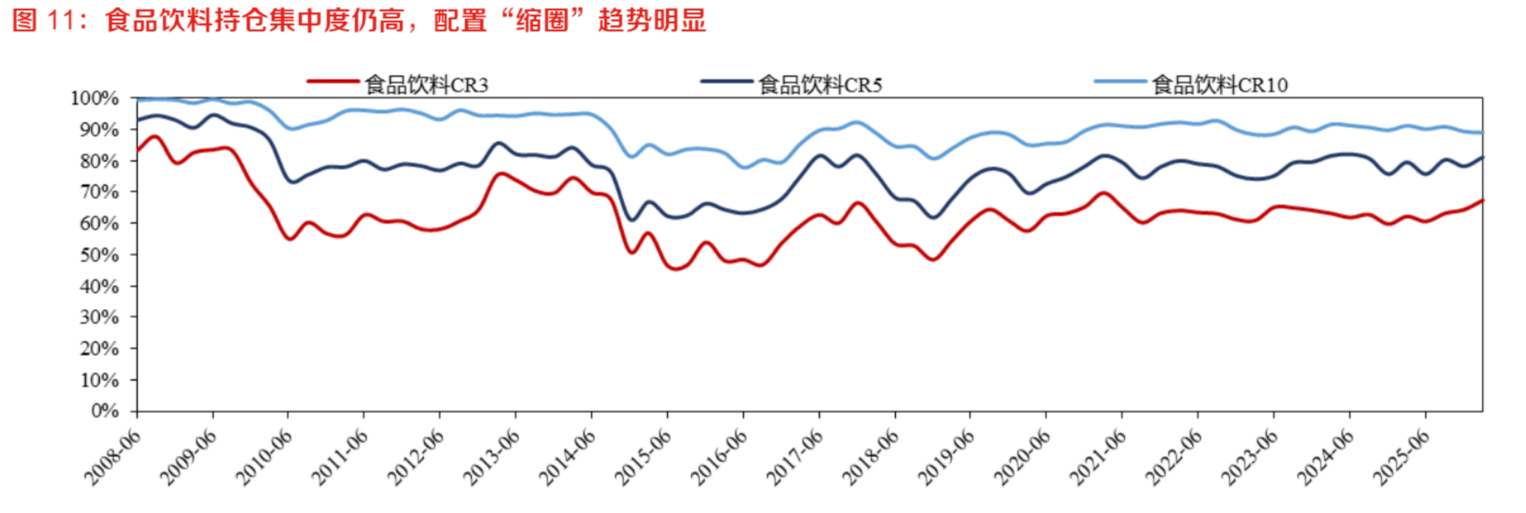

配置集中度仍高,“缩圈”趋势明显。2026Q1食品饮料持股集中度仍高,食品饮料板块的重仓持股前五大个股占对应板块的基金重仓持股比例为81.1%,2026Q1贵州茅台、安井食品、五粮液重仓持股比例环比提升明显。不同于2015-2016年,2026年食品饮料亦处于景气度底部,但持仓集中度仍高,推测主要系:1)消费品增长中枢趋势性回落,头部公司的预期增长中枢方差缩小,市场选股的共识性更强;2)地缘因素影响下,2026Q1市场对内需评估相对谨慎,更偏好确定性。

东方证券认为,板块即将渡过业绩下修最剧烈阶段,底部坚实,从反弹到反转。从需求侧看,地产对居民、企业消费能力的挤压有望在2026下半年得到显著缓解,伴随板块2026年一季报及2025年报陆续披露,板块或将渡过业绩下修最剧烈阶段,伴随业绩预期企稳,板块下行空间有限,底部坚实;短期维度,上游供给侧逻辑延续,白酒等顺周期板块经过业绩下修后亦迎来配置机会。(东方证券20260425《食品饮料2026Q1基金持仓分析》)

消费ETF汇添富(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比超68.2%,其中4只白酒龙头股共占比32%,养猪大户占比15%,其他权重股还包括:伊利股份(10%)、海天味业(5%)、海大集团(3%)和东鹏饮料(3%)(数据截至:2025/4/3)。关注大消费板块,相关产品消费ETF汇添富(159928),场外联接(A类:000248;C类:012857)。

一键布局新消费,认准更“纯粹”的港股通消费ETF汇添富(159268),分享多赛道红利!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费ETF汇添富(159268)还支持T+0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!

数据:截至2026/1/30

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。