重磅会议召开再提内需,风向往哪吹?食饮业绩大爆发,安井食品、百润股份双双涨停!消费ETF汇添富(159928)反弹涨近2%!关注白酒出清拐点

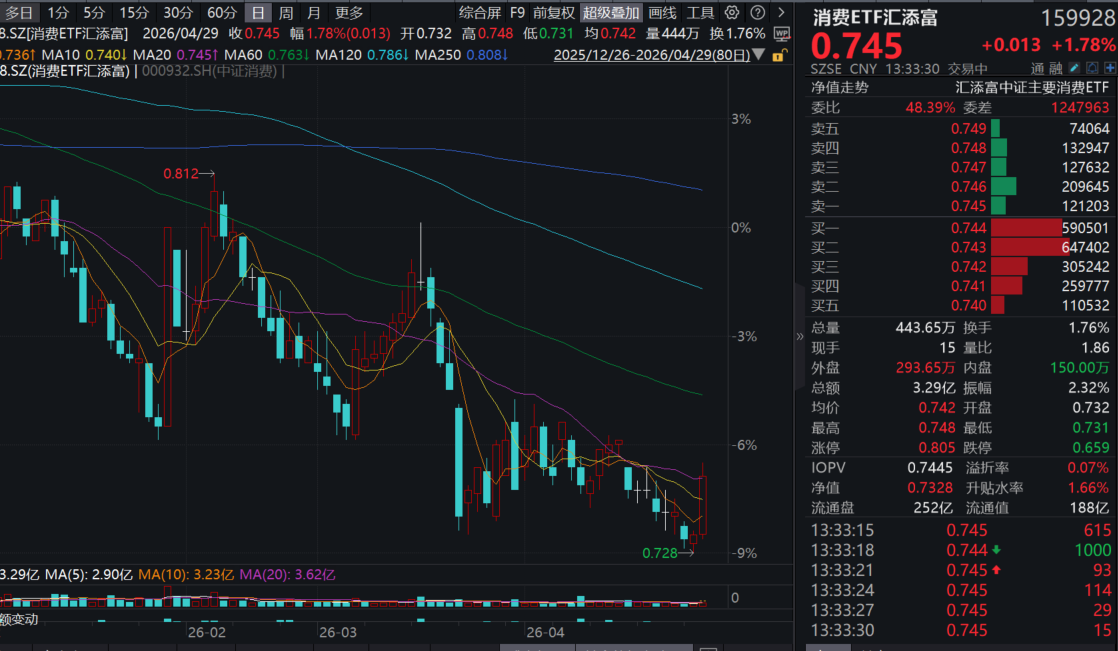

今日(4.29),A股由弱走强,大消费板块强势飘红,安井食品、百润股份双双涨停,今世缘涨超7%,正邦科技、东鹏饮料涨超6%。全市场规模领先的消费ETF汇添富(159928)反弹涨近2%,昨日盘中价刷新2024年9月25日以来新低。成交额放量突破3.36亿元。截至4月28日,最新规模超184亿元,同类遥遥领先!(成分股仅做展示,不作为个股推介)

政策方面,4月28日重要会议召开,分析研究当前经济形势和经济工作。会议指出,要深入挖掘内需潜力。扩大优质商品和服务供给,推动消费升级。深入实施服务业扩能提质行动。加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。推动条件成熟的重大工程项目开工。

挖掘内需潜力需发力提振消费。消费是内需的核心引擎,提振消费需精准对接需求、破除堵点障碍、创新场景供给。一方面,做强大宗消费“压舱石”。用好消费品以旧换新等补贴政策,提高补贴精准度和撬动效应,推动新能源汽车、智能家电等大宗商品更新换代 。另一方面,做大服务消费“增长极”。《服务消费提质惠民行动2026年工作方案》提出64条具体任务举措,打造一批带动面广、显示度高的消费新场景。

食饮股业绩集体披露!安井食品一季度营收47.10亿元,同比+30.84%;归母净利润5.63亿元,同比+42.74%。国信证券点评,盈利能力旺季修复,全渠道协同发展。一季度围绕“BC兼顾、全渠发力”的战略方向,公司一方面加强与山姆、盒马等头部商超及新零售平台的定制化合作,借助定制产品切入中高端市场;另一方面持续拓展大B渠道建设,顺应餐饮连锁化率提升趋势开发定制化产品。

4月28日,百润股份发布25年年报,2025年公司实现营收/归母净利润/扣非净利润分别为29.4/6.4/6.0 亿元,同比-3.4%/-11.4%/-10.2%。招商证券点评,百润股份25年调整去包袱,26Q1业绩超预期,拐点信号出现。预调酒老品逐步企稳,线上增长较快。25年费用率上行盈利阶段承压,26Q1毛利重返上升通道。拐点信号明显,看好威士忌长期发展。

另据4月28日晚间消息,五粮液延期披露年报、一季报。五粮液发布公告称,原定于2026年4月29日披露《2025年度报告》及《2026年第一季度报告》,为进一步完善定期报告编制和复核工作,公司将《2025年度报告》及《2026年第一季度报告》的披露时间延至2026年4月30日收市后。

格力Q1营收刷新历史。4月28日,格力电器披露2025年年报及2026年第一季度报告。报告显示,2025年企业实现营业总收入1711.18亿元,归母净利润290.03亿元。2026年第一季度营业总收入430.80亿元,同比增长3.46%;归母净利润60.82亿元,同比增长3.01%,均创下历史新高。

港股消费方面,聚焦纯正新消费的港股通消费ETF汇添富(159268)涨超1%,盘中成交额超1800万元。热门成分股多数飘红:海尔智家、百胜中国涨超2%,泡泡玛特、安踏体育、美的集团涨超1%(成分股仅做展示,不作为个股推介)。

【重磅会议召开再提内需,风向往哪吹?】

4月28日,重要会议召开,分析研究当前经济形势和经济工作。那么,此次会议风向往哪儿吹?银河证券认为,产业政策部署聚焦四大方向:

1、深入挖掘内需潜力。消费方面,扩大优质商品与服务供给,推动消费升级,重点涉及服务消费、新消费、社会服务等。投资方面,重点提到水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等基础设施建设,推动条件成熟的重大工程项目开工,有效衔接“最新五年”规划纲要中“构建现代化基础设施体系”一章的战略布局。

2、加快建设现代化产业体系,保持制造业合理比重,重点涉及反内卷、“人工智能+”、国资国企、能源资源安全领域。

3、有效防范化解重点领域风险,聚焦房地产、地方政府债务、中小金融机构等关键风险领域精准施策。会议提出稳定和增强资本市场信心。

4、民生领域,将就业放在突出位置,明确强化就业优先政策导向。农业生产方面,强调稳定生猪等农产品价格。(来源:中国银河证券20260428《风向往哪吹?》)

【食饮板块进入业绩冲刺期,关注白酒出清拐点!】

中信建投证券指出,白酒板块内,头部酒企年报&一季报复盘来看,强弱分化,复苏节奏各异,重视出清拐点。

贵州茅台2026年一季报表现稳健,营收547.03亿元(+6.34%)、归母净利272.43亿元(+1.47%),i茅台收入同比激增267.16%,直销转型成效显著,茅台酒与系列酒量增对冲价降,稳增长确定性拉满。山西汾酒2025年报营收387.18亿元(+7.52%),利润持平,青花系列驱动结构升级,高分红率增强配置价值,但成本费用压力压制利润弹性。迎驾贡酒、口子窖、老白干2025年业绩均出现不同程度下滑,受渠道去库存、需求疲软影响显著;2026年一季度迎来边际改善,迎驾、老白干营收转正,口子窖降幅收窄。整体来看,行业呈现龙头稳健、区域酒企分化的格局,大众酒展现较强韧性,高端次高端仍处于筑底修复阶段。

大众品方面,关注Q1绩优标的:

1)关注零售新店型、商超定制等渠道变革机会,餐饮链复苏可期。万辰25Q4营业利润率7.4%,环比提升约0.6pct,其中毛利率14.2%,环比+2.0pct,25Q4加回股份支付费用后净利率5.7%,环比提升约0.4pct,同比提升约3.0pcts,净利率再创新高且毛销差提升幅度更大,位于盈利预告上沿,区域格局改善+规模效应集采的逻辑持续验证,26年开店加速+同店转正+利润率持续提升。百胜等餐饮大B端复苏带动宝立食品表现超预期。安井25Q4公司主业收入接近40亿元,同比增长18%+,Q4经营利润率修复至新高,行业从Q3以来的格局趋缓和规模效应显现,持续看好公司26年表现。啤酒现饮消费受益餐饮复苏,燕京啤酒26Q1量价表现超预期,大单品燕京U8继续保持近30%的高增速。巴比分红超100%且未来可持续,目标26年底小笼包门店突破600家。

2)健康化赛道与功能化大单品。盐津铺子山姆新品鳕鱼卷表现超预期,关注公司Q2收入提速。西麦受益于“燕麦+”健康化赛道高景气,药食同源新品持续爬坡,Q4利润高增。无糖茶龙头农夫山泉25年业绩表现超预期,26年指引收入端仍保持双位数增长,公司具备充分的信心应对成本压力,会根据市场竞争环境灵活调整营销费用和折扣,同时近期推出电解质水新品,并推出30周年开盖赢奖活动。

3)价格周期拐点。三元股份一季报主业利润增量约2千万,超出市场预期,京外亏损液奶收缩、八喜冰激凌表现亮眼,改革效果初步显现,未来还有望受益奶价企稳,是当下兼具赔率和胜率的国企改革标的。关注“南非1型”口蹄疫影响,2月奶牛存栏量环比下降5.3万头,较1月加速(1月去化约2万头),油价或推动饲料价格上涨,加速产能去化。牛肉价格持续上涨,肉奶共振推动原奶周期向好,利好龙头液奶竞争格局改善,牛价持续上行带动上游牧场盈利修复,奶价企稳下牧场利润弹性更大。

(来源:中信建投证券20260427《白酒重视出清拐点,继续关注业绩期绩优股机会》)

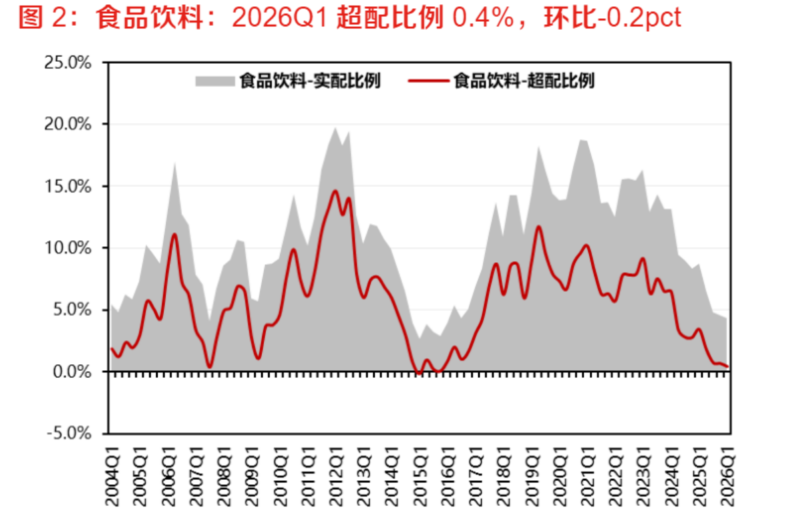

【26Q1基金持仓分析:食品饮料告别显著超配,静待景气拐点】

东方证券指出,2026Q1食品饮料超配比例环比回落0.2pct至0.4%,配置比例为2015年以来的历史低位,配置比例降低的核心在于景气度回落:2023年以来食品饮料业绩增速迈入回落区间,2025Q2以来板块业绩(尤其是白酒)呈现加速下修状态。细分行业角度,2026Q1除白酒、零食、预加工板块略有超配外,其他板块均呈现低配状态,板块整体告别显著超配时代。相对而言,预加工食品、调味品板块2026Q1配置比例环比提升,主要系2026Q1出行预期改善,餐饮供应链景气度预期修复。

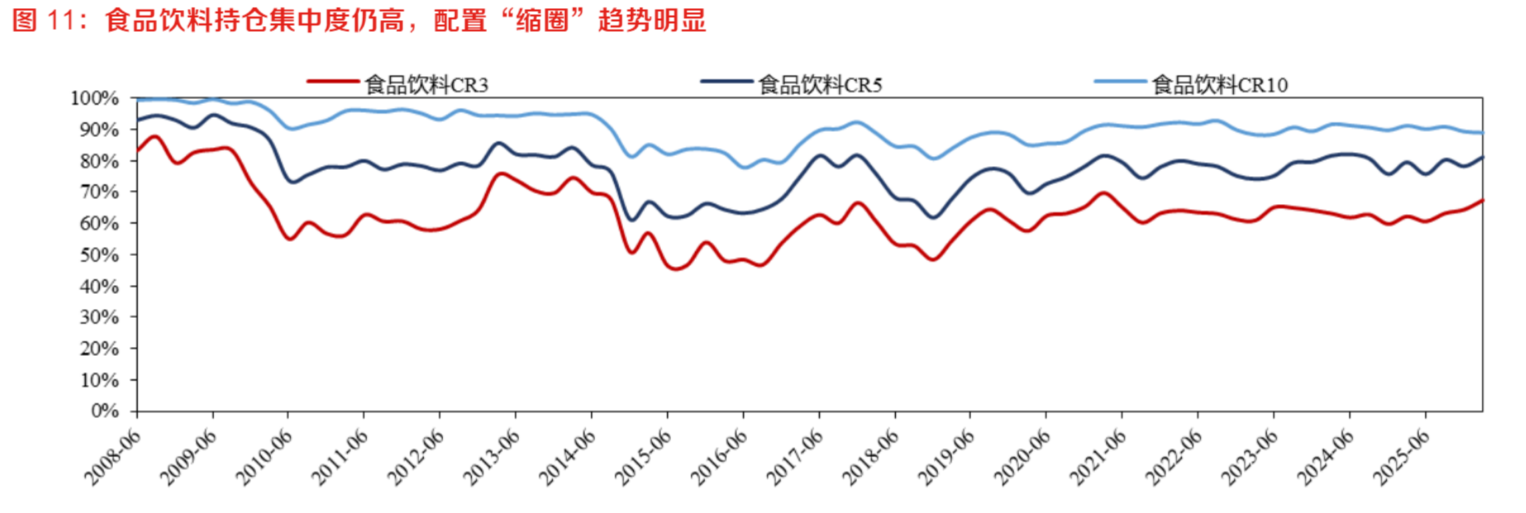

配置集中度仍高,“缩圈”趋势明显。2026Q1食品饮料持股集中度仍高,食品饮料板块的重仓持股前五大个股占对应板块的基金重仓持股比例为81.1%,2026Q1贵州茅台、安井食品、五粮液重仓持股比例环比提升明显。不同于2015-2016年,2026年食品饮料亦处于景气度底部,但持仓集中度仍高,推测主要系:1)消费品增长中枢趋势性回落,头部公司的预期增长中枢方差缩小,市场选股的共识性更强;2)地缘因素影响下,2026Q1市场对内需评估相对谨慎,更偏好确定性。

东方证券认为,板块即将渡过业绩下修最剧烈阶段,底部坚实,从反弹到反转。从需求侧看,地产对居民、企业消费能力的挤压有望在2026下半年得到显著缓解,伴随板块2026年一季报及2025年报陆续披露,板块或将渡过业绩下修最剧烈阶段,伴随业绩预期企稳,板块下行空间有限,底部坚实;短期维度,上游供给侧逻辑延续,白酒等顺周期板块经过业绩下修后亦迎来配置机会。(东方证券20260425《食品饮料2026Q1基金持仓分析》)

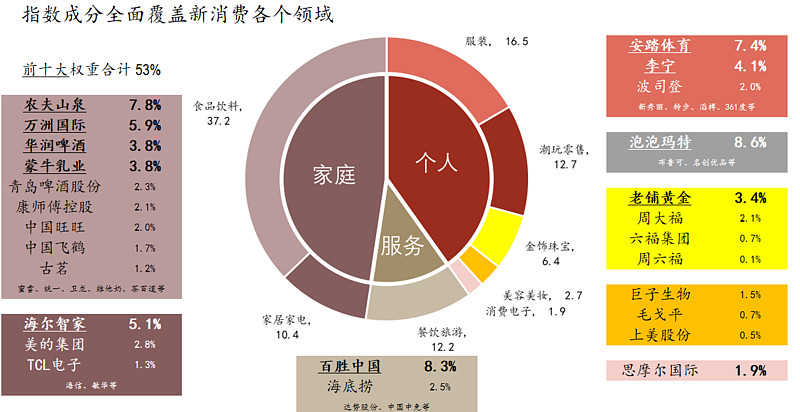

消费ETF汇添富(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比超68.2%,其中4只白酒龙头股共占比32%,养猪大户占比15%,其他权重股还包括:伊利股份(10%)、海天味业(5%)、海大集团(3%)和东鹏饮料(3%)(数据截至:2025/4/3)。关注大消费板块,相关产品消费ETF汇添富(159928),场外联接(A类:000248;C类:012857)。

一键布局新消费,认准更“纯粹”的港股通消费ETF汇添富(159268),分享多赛道红利!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费ETF汇添富(159268)还支持T+0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!

数据:截至2026/1/30

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。