内外资"相向而行",港股医药板块配置价值再审视,港股创新药ETF景顺(513780)长期跟踪价值值得关注

资金流向往往是资产定价的先行指标。当内资与外资对同一板块形成"共识性"配置时,通常意味着该资产的风险收益比已进入相对友好的区间。

2026年以来,港股医药板块正呈现这样的微妙格局:内资通过港股通的持股比例在阶段性波动后趋于企稳,而外资则持续增持,持股比例创下阶段性新高。这种"内资守底仓、外资补优质"的资金结构,为观察港股医药行业当前的配置价值提供了重要视角。

内资持仓趋于稳定:结构性调整中的稳健逻辑

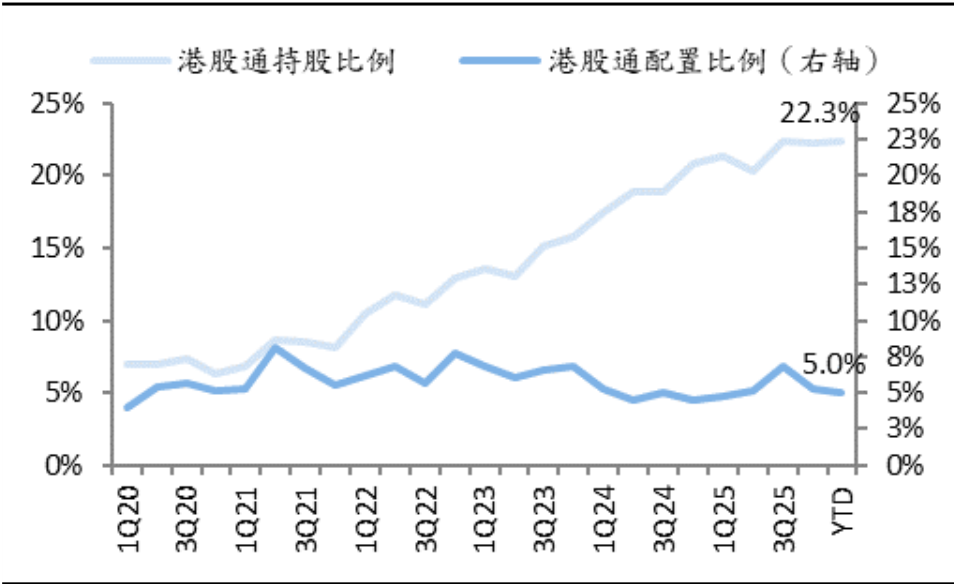

从港股通资金动向来看,内资对港股医药板块的持仓经历了年初的阶段性波动后,目前已进入相对平稳的状态。截至2026年3月3日,内资持股比例为22.3%,与2026年初水平基本持平。这一数据说明,尽管年初市场存在风格切换与获利了结的压力,但内资并未出现大规模撤离港股医药的迹象,底仓特征较为明显。

图:港股医药—港股通持股及配置比例

数据来源:Wind 截至:2026.03.03

数据趋势:内资对港股医药板块的持仓经历了年初的阶段性波动后,目前已进入相对平稳的状态

不过,从配置比例观察,内资的配置力度出现了小幅的结构性调整。相较于2026年初,内资对医药板块的配置比例下降约0.3个百分点至当前的5.0%。这种"持股比例持平、配置比例略降"的组合,反映出内资持仓正在经历从"普涨式配置"向"精选式持有"的过渡。部分资金可能从估值修复到位的标的向更具产业催化的细分赛道迁移,但整体板块仍保有相当规模的境内配置盘。

这种持仓特征与港股医药当前的估值状态高度吻合。经历前期调整后,港股医药板块整体估值处于历史相对低位,部分创新药及CXO龙头已具备估值与盈利的非对称特征。内资选择在此位置维持底仓,本质上是对板块长期产业逻辑的肯定,同时也保留了在催化明确时加仓的灵活性。

外资持续回补:资金对中国创新药资产的重新定价

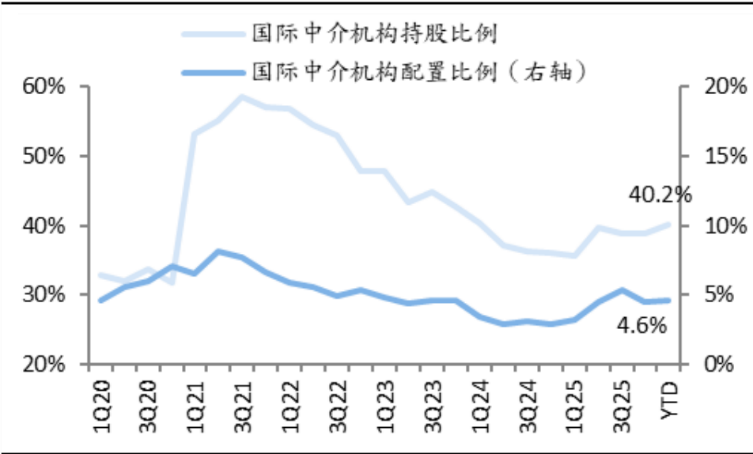

与内资的"稳"形成对比,外资对港股医药板块的配置呈现出更为积极的边际变化。数据显示,外资持股比例自2026年初至今持续提升,截至2026年3月3日已达到40.2%,较2025年底上升1.4个百分点,并超过2025年中的水平。从配置维度看,外资配置比例为4.6%,虽与2025年末基本持平,但显著高于2025年中水平,显示外资在行业配置层面已出现边际转向积极的迹象。

图:港股医药—国际中介机构持股及配置比例

数据来源:Wind 截至:2026.03.03

数据趋势:外资持股比例自2026年初至今持续提升,显示外资在行业配置层面已出现边际转向积极的迹象

外资的结构性回补并非无的放矢。2025年以来,中国创新药产业的国际化进程明显提速,大额BD(商务拓展)交易频现,多款国产创新药在ASCO等国际学术会议上获得高度关注,全球投资者对中国创新药资产的认知正从"低成本代工"向"原创研发输出"转变。

港股市场作为离岸中国创新药资产的核心上市地,集中了众多具备全球竞争力的Biotech与CXO龙头,自然成为外资重新布局中国医药资产的首选通道。

值得注意的是,外资此次增持并非简单的Beta配置,而是呈现"结构性回补优质标的"的特征。这与其历史上偏好大市值、高流动性、业绩可验证龙头的风格一致。当外资选择在中长期维度上提升港股医药的配置比例时,实际上是在用真金白银对板块的风险偏好进行投票。

聚焦核心表征:中证港股通创新药指数的跟踪价值

在板块整体配置价值提升的背景下,如何高效捕捉港股医药的核心收益来源,成为投资者关注的实操问题。中证港股通创新药指数(931250.CSI)作为聚焦港股通创新药产业链的核心指数,其编制逻辑与当前内外资的持仓趋势高度契合。

港股创新药ETF景顺(513780)紧密跟踪中证港股通创新药指数(931250.CSI),该指数从港股通范围内精选50只业务涉及创新药研发、生产及服务的上市公司,全面覆盖从临床前研究到商业化落地的全产业链。

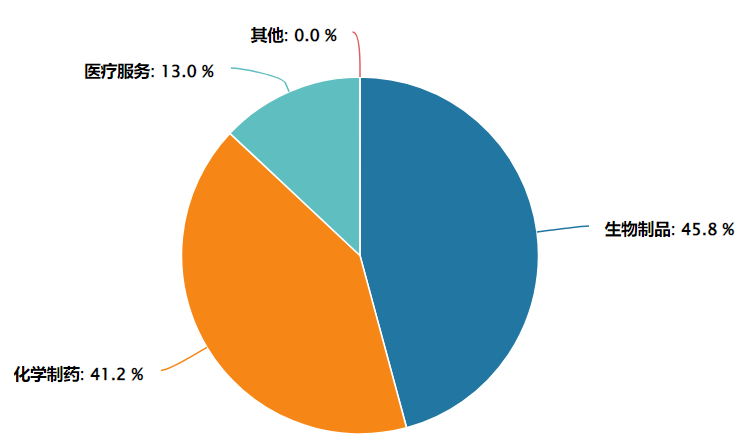

指数的行业纯度极高——按申万二级分类,生物制品与化学制药两大核心板块权重合计超过85%,确保了指数对创新药主题的精准暴露。

图:中证港股通创新药指数行业分布(申万二级行业)

数据来源:Wind 截至:2026.04.22

从成分股来看,指数前十大权重股合计占比约71.5%,集中度适中,既保证了龙头的引领作用,又保留了一定的分散性。十大重仓囊括了药明生物(全球CXO龙头)、百济神州(首个实现盈利的国际化创新药企)、信达生物(BD合作最为活跃的Biotech之一)、康方生物(双抗领域全球领先者)等A股市场稀缺的优质标的。(注:相关个股仅为指数成分股展示,不作为个股推荐。)

对于不便开立证券账户的场外投资者,景顺长城还提供了配套的联接基金(A类:023597,C类:023598),形成了"场内+场外"全覆盖的产品矩阵,满足了不同渠道投资者的配置需求。

常见FAQ解答

Q1:为什么说创新药近期重新回到关注视野?

中国创新药出海势头强劲,2026年前两月BD交易首付款已超2025年任一季度,全年出海授权金额超600亿美元。国内研发同步加速,一季度国家药监局批准国产创新药8款,创历史新高。双抗、ADC等前沿技术持续迭代,行业正从"烧钱期"迈入"自我造血期"。(数据来源:医药魔方 截至:2025.12.31)

Q2:港股创新药ETF景顺(513780)有哪些值得关注的特点?

跟踪中证港股通创新药指数,生物制品与化学制药权重合计超85%,行业纯度高。前十大权重股占比约71.5%,聚焦药明生物、百济神州等龙头。指数估值处于近5年40.61%分位数,性价比显现。出海BD高增+头部药企盈利转正,板块定价逻辑正在重构。(数据来源:Wind 截至:2026年3月31日)

Q3:跟踪的是什么指数?

跟踪中证港股通创新药指数(931250.CSI),从港股通范围精选50只创新药研发、生产及服务标的,聚焦港股创新药核心资产,强调创新属性与可投资性,适合作为参与该细分赛道的指数化工具。

Q4:与其他创新药指数有哪些差异?

相比A股医药指数,港股通创新药指数行业纯度更高,不含仿制药、器械等分散标的;相比恒生生物科技指数,更强调可投资性与流动性,不纳入未盈利早期企业。整体定位"创新药核心资产+流动性",风险收益特征更均衡。

Q5:ETF比个股有哪些优势?

创新药研发周期长、单一产品不确定性高,ETF通过指数化投资覆盖一篮子企业,降低对单一公司的依赖,同时把握行业整体机会。无需深入研究个股,即可参与板块发展,更适合普通投资者配置。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证港股通创新药交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.80%;100万元≤M<300万元,0.60%;300万元≤M<500万元,0.40%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,1.00%;100万元≤M<300万元,0.80%;300万元≤M<500万元,0.60%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城中证港股通创新药交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。