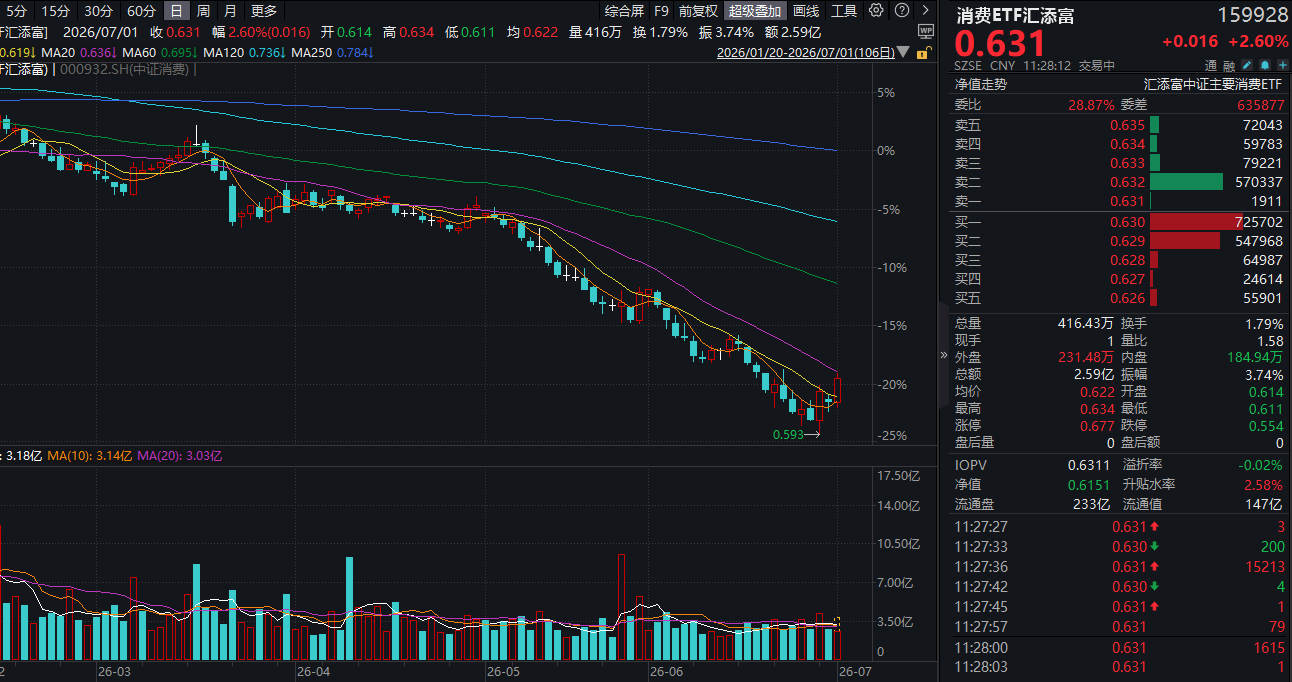

生猪产能去化提速,牧原股份、温氏股份双双涨近7%!资金高低切换,消费ETF汇添富(159928)放量大涨近3%!机构:白酒业绩有望逐季修复

今日资金高低切换,大消费板块强势飘红。A股规模领先的消费ETF汇添富(159928)大涨近3%,成交额快速突破2.7亿元,已逼近上一交易日全天!最新规模超143亿元,同类领先!

消费ETF汇添富(159928)标的指数热门股多数飘红:养殖龙头飙升,牧原股份、温氏股份双双涨近7%,伊利股份涨超1%;白酒板块温和上涨,山西汾酒涨超1%,贵州茅台、五粮液微涨。

消息面上,白羽肉鸡业绩爆发点燃禽链,生猪产能去化加码。A股“养鸡龙头”益生股份业绩预告超预期。6月30日盘后,益生股份发布半年度业绩预告,预计2026上半年归母净利润2.7亿-3亿元,同比暴增4286.61%-4774.01%。与此同时,生猪养殖端持续深度亏损(自繁自养头均亏约340元),叠加"反内卷"政策加码(2026年5月农业农村部将能繁母猪正常保有量目标从3900万头下调至3750万头),5月能繁母猪存栏去化加速,产能去化提速强化周期拐点预期。

注:成分股仅做展示,不作为个股推介。

政策方面,提振消费与以旧换新持续加码。高层印发《提振消费专项行动方案》,从增收减负、就业支持等多方位扩大内需。6月27日,今年第三批625亿元超长期特别国债支持消费品以旧换新资金已下达,补贴撬动比由2025年的1:7.8提升至1:10.3,即每1元财政补贴撬动10.3元居民消费。此外,1-5月限额以上高能效家电零售额增长超30%,政策效能释放对家电、社服、商贸零售形成直接利好。

白酒方面,去库存见底、挺价信号改善情绪。白酒此前深度调整,但近期释放企稳信号。6月30日泸州老窖股东会明确国窖1573不降价、依旧保持良好动销。水井坊新帅首秀称半数省份动销两位数增长,传递改善信号。管理层普遍判断行业在产销端已逐渐触底。

【机构评白酒:行业筑底分化,关注基本面企稳且兼具红利属性的龙头酒企】

中银证券指出,食品饮料板块基金持仓占比已回落至2015年附近水平,板块配置底部特征凸显。低基数下,白酒板块业绩有望逐季修复,但是白酒企业出清节奏不一。从分红角度来看,龙头酒企现金流稳健,股息率具备一定吸引力,具备红利资产属性,当前板块具备中长期配置价值。

食品饮料板块基金持仓占比已回落至2015年附近水平,资金虹吸效应下,板块配置底部价值凸显。1Q15食品饮料板块全仓仓位约为2.3%,其中白酒板块约为0.6%,为近十年来历史低点。1Q26食品饮料板块全仓仓位约为3.7%,其中白酒约为2.9%,大众品约为0.9%,食品饮料板块基金持仓已回落至2015年水平附近。从历史分位数来看,食品饮料全仓仓位处于12.6%的分位数水平,白酒历史分位数为21.4%,处于历史较低分位数。

1Q26板块整体重仓家数明显减少,仅贵州茅台位列机构前二十重仓股。当前市场结构呈现极致分化,截至2026月6月4日,科技板块中电子的PE分位数在90%以上,而消费板块中食品饮料的PE分位数仅为12%,资金虹吸效应显著。随着需求端逐渐恢复及市场风格转换,白酒板块有望迎来估值+业绩的双修复,建议关注左侧布局时点。

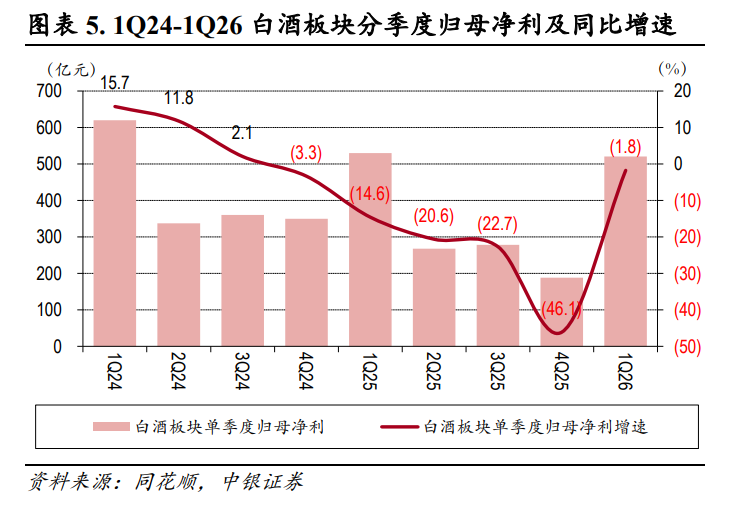

低基数下,白酒板块业绩有望逐季修复。白酒企业出清节奏不一,关注经营确定性较强的龙头酒企。2025年食品饮料板块整体业绩承压,营收、归母净利同比增速分别为-7.4%、-18.3%,1Q26板块业绩实现转正,营收、归母净利同比增速分别为+3.6%、+3.6%。

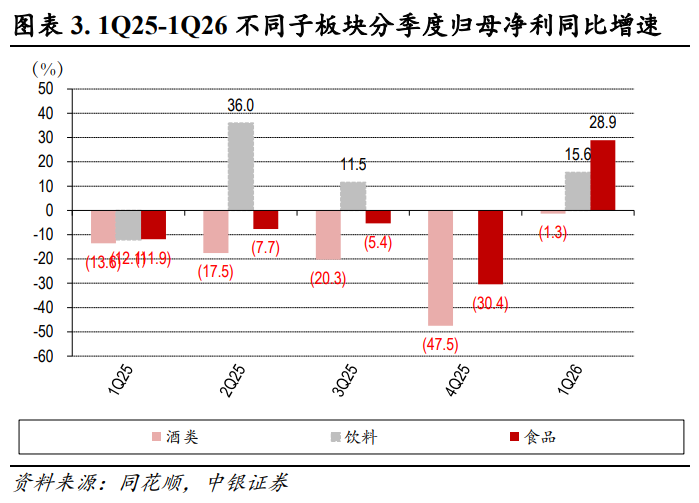

从不同子板块业绩表现来看:1Q26大众品业绩出现明显改善,其中速冻、调味品、非乳饮料业绩均实现两位数增长;白酒板块持续出清,4Q25加速探底,降幅扩大,但1Q26降幅有所收窄。1Q26白酒板块营收、归母净利同比增速分别为-0.7%、-1.8%,剔除茅台后,白酒板块营收、归母净利同比增速分别为-5.1%、-5.1%。

本轮调整期,白酒行业呈现出缩量竞争、挤压增长、极致分化的特征。从供需两端来看,在酒企持续出清的背景下,行业渠道动能有所恢复。但需求端受宏观经济及政策环境压制,呈现出消费集中、大节较旺但淡季更淡的特点。从企业自身经营来看,酒企之间出清节奏不一,龙头企业恢复节奏快于行业。下半年报表压力在低基数的基础上有望实现转正,但是实现业绩弹性增长,仍受需求端制约。建议关注出清节奏较快,经营确定性强的龙头酒企。

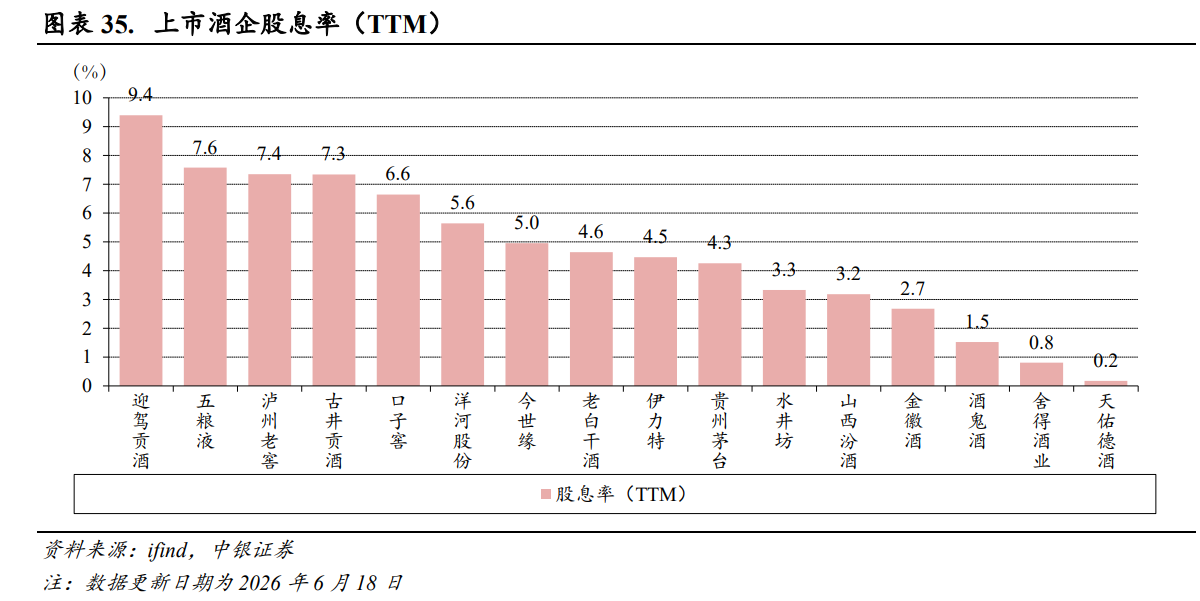

分红筑底、红利属性凸显,白酒板块具备中长期配置价值。从分红角度来看,龙头酒企现金流稳健,股息率具备一定吸引力,具备红利资产属性。近两年,头部酒企纷纷发布三年分红规划与回购注销公告,提振股东信心。头部酒企股息率普遍在3%以上,部分个股达到5%+。2025年贵州茅台累计派发现金红利650.3亿元,分红总额创历史新高。近日,公司发布公告,截至2026年5月27日完成30亿元股份回购,用于注销并减少注册资本,同时公告上调每股分红至28.02元/股(调整前27.99元/股),以实际行动回馈股东回报。白酒龙头账面货币资金充裕,在现金流支撑+分红承诺+业绩下探空间有限等因素共振下,共同构成龙头白酒的红利资产属性。

(中银证券20260630《食品饮料行业系列报告--白酒专题》)

【情绪时代,寻找消费结构性机会】

东莞证券指出,现阶段中国居民正经历从“购置资产”向“消费体验”、从“家庭消费”向“个人消费”、从“物质满足”向“精神满足”的历史性迁移。从社会消费品零售结构变化来看,中国消费正经历从“地产驱动型消费”向“悦己体验型消费”的历史性切换。家电、家具、建材等地产后周期消费伴随房地产销售下行进入低增长阶段;而黄金珠宝、旅游出行、宠物经济、演唱会娱乐、潮玩IP等满足情绪价值和精神需求的新消费赛道持续扩容。随着居民收入水平提升,消费决策开始越来越多地受到情绪价值驱动,消费需求的重心正在从功能价值转向情绪价值。

从渠道竞争到心智竞争,新消费龙头重估逻辑逐步形成。传统消费企业估值主要围绕收入增速、利润增速、门店扩张、渠道覆盖率和现金流稳定性展开;而新消费企业的核心资产不再只是渠道和品牌,而是用户心智、IP资产、情绪份额和文化认同。老铺黄金等代表性企业的估值变化,表明市场开始用新的框架重新定价新消费龙头。未来能够持续创造情绪价值、形成用户认同并沉淀长期文化资产的企业,有望获得高于传统消费品公司的估值中枢。

基于景气度周期与增长潜力,按照“短期景气度—中期成长性—长期资产化能力”筛选三条主线:短期关注旅游出行的政策与需求韧性,中期关注宠物经济的单宠消费提升,长期关注潮玩IP的情绪价值与文化资产沉淀。

(东莞证券20260630《情绪时代,寻找消费结构性机会》)

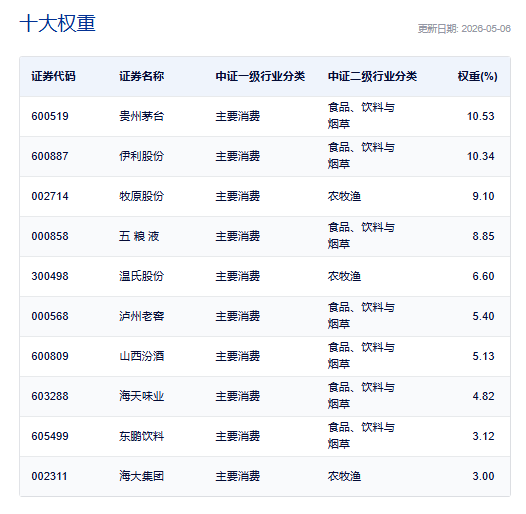

消费ETF汇添富(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比近67%,其中4只白酒龙头股共占比近30%,养猪大户占比16%,其他权重股还包括:伊利股份(10%)、海天味业(5%)、东鹏饮料(3%)和海大集团(3%)(数据截至:2025/5/6)。关注大消费板块,相关产品消费ETF汇添富(159928),场外联接(A类:000248;C类:012857)。

一键布局新消费,认准更“纯粹”的港股通消费ETF汇添富(159268),分享多赛道红利!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费ETF汇添富(159268)还支持T+0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!

数据:截至2026/1/30

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为均衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。