10页表格穿透式核查8名三类股东,新三板宁波水表过会!安联锐视被否

9月27日,第十七届发审委召开发审会,共审议4家公司的首发申请,其中就包括新三板公司宁波水表(834980)、安联锐视(833645)。

最终宁波水表顺利过会,而安联锐视被否。

9月新三板公司2过1否1暂缓

宁波水表于2016年9月29日在宁波证监局完成上市辅导备案登记,开始接受国元证券的上市辅导。

2017年5月22日,宁波水表向证监会提交首发上市申请材料,并于2017年6月8日取得证监会核发的申请受理通知书。

安联锐视的上市进程快于宁波水表,公司于2016年12月开始接受兴业证券上市辅导,2017年7月10日,安联锐视领取了证监会的受理通知书,其首发申请被证监会受理。

包括今天上会的4家公司在内,今年9月份发审委共审核了15家公司的首发申请,其中新三板公司4家。

其中9月4日上会的秦森园林被暂缓表决,9月11日上会的宇晶机器成功过会,而今天宁波水表成功过会,安联锐视被否。

另外,9月份有3家此前过会的新三板公司获得批文,成功发行。

9月21日金力永磁、捷昌驱动两家原新三板公司相继上市,截至今日,金力永磁已收获4个“一字板”,而捷昌驱动在收获3个“一字板”后于今日开板;顶固集创则于9月25日成功上市。

宁波水表穿透式核查三类股东

宁波水表这家公司,很多新三板投资者并不陌生。

这家公司前身是宁波水表厂,成立于1958年,主要从事机械水表和智能水表的研发、生产和销售,2016年1月在新三板挂牌。

不过,无论宁波水表有多么悠久的历史,自打“乌龙指”一事发生后,宁波水表身上最显著的标签,就是它曾卖出1970元/股的高价。

▲“乌龙指”事件后宁波水表盘面

2017年3月9日10点58分,宁波水表出现了两笔严重偏离市场价格的交易,1名买家在1分钟内以1970元的价格两次共买入2000股宁波水表,成交金额394万元。

实际上,该买家原拟以19.70元的价格买入2000股,交易金额约3.94万元,但漏掉小数点导致价格变为1970元/股,买家一次性损失了约300万元。

这几乎是新三板市场影响最大的一起“乌龙指”事件,不了解的投资者,看看宁波水表如今的盘面,估计就懂了。

抛开“乌龙指”不谈,宁波水表的业绩在新三板还算优秀。

2015年-2017年,宁波水表营业收入分别为7.32亿元、8.26亿元、8.14亿元;其扣非后的净利润分别为9403万元、1.19亿元、1.13亿元。

在挂牌期间,宁波水表虽然一直采用协议转让、竞价转让,但其在二级市场成交活跃,堪比部分做市转让的股票。

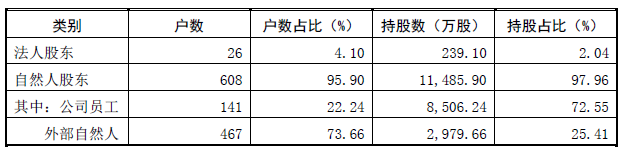

在挂牌初期,宁波水表股东为358户,而招股书披露的数据显示,其股东已经增长到634户(半年报数据为632户)。

其中包括26名法人股东及608名自然人股东。自然人股东中公司员工有141名,外部自然人股东467名。

另外,宁波水表法人股东中共有8名三类股东,均为契约型基金,合计持股0.198%。其中持股最多的为“西藏明曜聚富三号”,持股11.7万股,持股比例为0.0998%。

(注:三类股东指契约型基金、资产管理计划和信托计划)

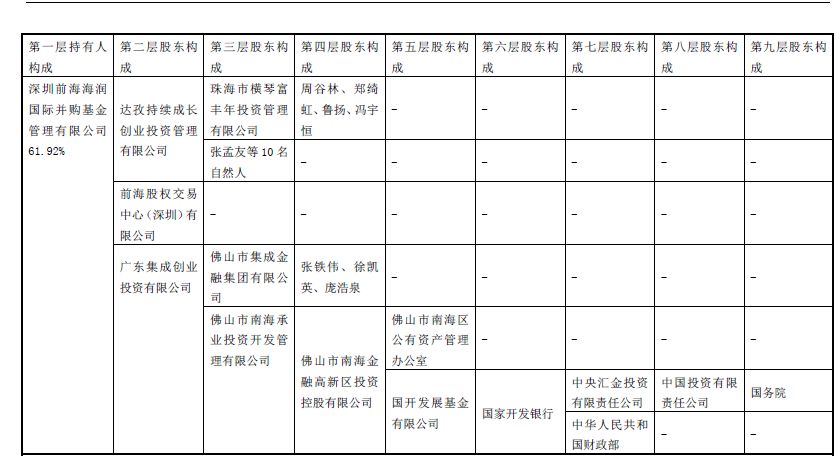

在招股书中,宁波水表用了10页表格,对这8名三类股东进行了穿透核查。其中“海润养老润生一号私募证券投资基金”结构最为复杂,该基金出资者最高多达九层。

▲宁波水表对“海润养老润生基金”的穿透式核查

安联锐视被否

安联锐视主要从事安防视频监控产品的研发、生产与销售,2015年11月在新三板挂牌。

与宁波水表相比,安联锐视的业绩相对较低。2015年、2016年其营业收入分别为4.24亿元、5.45亿元;扣非净利润分别为2362万元、3498万元。

不过,2017年安联锐视营收和净利润均出现了明显增长。其营业收入达9.33亿元,同比增长71.34%;扣非净利润达6501万元,同比增长85.84%。

安联锐视称营收增长主要是公司核心客户订单大幅增长所致,净利润增长主要是随着收入增加,在保证产品毛利润的情况下,公司控制了费用支出。

在控制费用方面,一个明显的变化是,在2017年业绩大幅增长的情况下,安联锐视董监高及其他核心成员的薪酬,从2016年的603万元,减少至2017年的253万元,明显下降。

▲安联锐视高管薪酬变化

尤其是公司董事、总经理李志洋的薪酬,从2016年的406.39万元,降低至2017年的38.98万元。

在今天的发审会上,安联锐视也被问及营收快速增长的原因和合理性,以及销售费用及管理费用率远低于行业可比公司的原因及合理性。

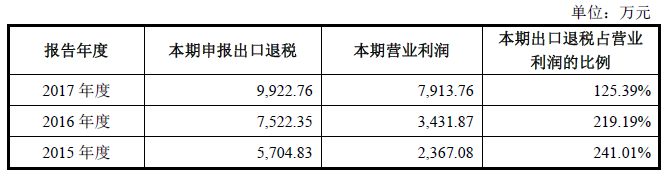

安联锐视是一家以外销为主的企业,2017年,其国外销售收入占比72.88%,2016年这一数字为85%。公司出口的主要产品可享受出口退税相关政策。

2015年-2017年,安联锐视出口退税金额分别为5705万元、7522万元、9922万元,均明显超过当年净利润。可以说,安联锐视的业绩严重依赖出口退税。

在新三板挂牌期间,安联锐视在二级市场成交较少,公司曾于2016年12月完成一轮增发,以每股3.7元/股的价格,发行100万股,募集资金370万元,认购对象为公司总经理李志洋。

截至今年6月30日,安联锐视共有股东17户。

长按下方二维码,添加微信号sbxxxsb2

拉你进“新三板论坛交流群”

·END·

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。