A股的历史总是惊人的相似

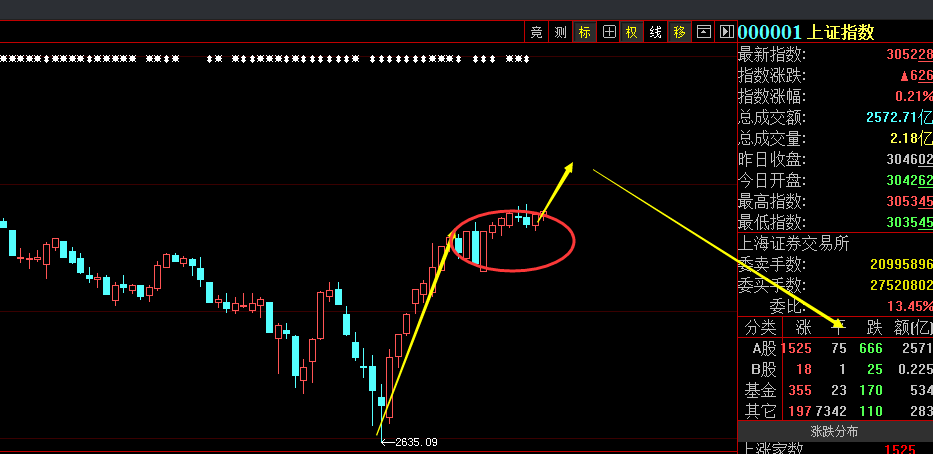

A股三大指数今天集体走强,创业板指表现尤为抢眼。截止收盘,沪指涨0.74%,收报3068.46点;深证成指涨2.27%,收报9581.53点;创业板指涨4.60%,收报1890.41点。沪深两市成交额达到一万亿元,北向资金今日净买入102.61亿元。行业板块几乎全线上涨,新能源赛道突然爆发,电池、能源金属、光伏设备、电源设备、电网设备、风电设备板块涨幅居前,仅银行与煤炭行业逆市下跌。

今天市场放量上涨,走的比预期中更强势,创业板更是在新能源暴涨带动下出现了长阳线,主要原因是新能源出现了新的Al故事,简单说人工智能到后面需要大量的电,这就需要光伏和储能来支持,这个说法之前一直有,只是周末出现了发酵,这里大涨的根本原因还是新能源超跌厉害,本轮反弹滞涨,本身有超跌反弹的需求!

周末CPI数据超预期,今天白酒算是稳住了底部,且技术上也是调整13个交易日该变盘的日子。今天连消费茅中国中免和医美茅爱美客都涨了四,五个点,白酒这里就盯着茅台这个定海神针,只要他红盘,高弹性的标的舍得酒业就可以放心做个短线反弹行情。但白酒真正的大行情应该在八九月份布局最稳,10月CPI笔者预计至少在+4.8%,数据披露时大消费会像今天新能源一样狂涨!

对于指数而言,这波超跌反弹的走势可以参考22年4月27日起来的那波,目前已经走到了反弹末端,3月13日,是指数见2635点反弹以来的第21个交易日,这里也是个变盘时间窗口。如果本周初在权重板块大消费,金融地产,电力设备的拉升下完成最后的诱多,到了变盘窗口这里就该注意了。操作上,目前可以围绕低位的新能源赛道,大消费做一下补涨,回避高位的科技股。

二月二,龙抬头,祝大家龙年里市值不断新高。

最后给大家一些行业研究:

光伏排产更新:3月排产环比+51.4%,超预期!

根据PVinfolink统计排产数据:3月硅料单月产出17.59万吨,环比+4%;硅片排产69.34GW,环比+20%;电池全球排产62GW,环比+32%;组件全球排产55.95GW,环比+51%,国内组件排产49.48GW,环比+62%。另外4月组件排产环比预计仍将保持升势,全球环比增幅预估在5%左右。

产业链价格修复盈利回升:

硅料:供给充裕,二线厂商量产经验提升;

硅片:库存和价格短期仍阶段性承压;

电池:优质产能供应偏紧,价格回升,头部厂商档位差距拉大,且成本或有所松动,短期盈利修复确定性强;

组件:价格拉开上涨序幕,但随着成交订单逐步落地,在需求复苏、交付偏紧、价格底部、成本推动等多因素共振下,预计月内价格仍将继续修复;

玻璃:光伏玻璃迎来节后库存拐点,在组件排产大增、交投向好之下,后续价格盈利或有修复。

3月组件排产环比大幅提升,主要源于终端需求超预期:1)欧洲市场经过半年时间的去库周期,目前组件库存已降至合理偏低水平,并受价格触底、红海事件等因素影响,3月订单和出货占比明显提升,补库需求旺盛;2)印度、中东等高弹性市场保持需求高增,尤其是印度进入传统旺季,叠加ALMM清单临近生效,拉货量迎来高峰,自去年Q4以来需求不断提升;3)国内节后复工,23年未装完项目在3月集中补装,且24年新项目招标和订单有望接连落地,组件采购需求启动。

目前TOPCon电池单月产出30-35GW,供给渗透率60%+,而终端需求中N型渗透率已达80%。受去年12月盈利下滑的影响,行业对TOPCon电池扩产意愿明显减弱,预计2024年产能增量将主要集中在头部企业,产能增速预计将趋缓,3-4月组件排产超预期恢复后TOPCon电池价格预计将保持坚挺。

供需拐点方面,玻璃行业最为显著。截至目前,光伏玻璃产能约9.9万t/d,实际2024年新增供给2750t/d,冷修约3180t/d,新增产能在2024年因爬坡尚未贡献产出,冷修产能已明确减少,预计实际供应产能约9.6万t/d,玻璃与组件供需比已接近2023年最旺季水平,因此产业链价格坚挺,或将在4月涨价。

一季度硅片排产连月保持高位,3月排产接近70GW,远超2月市场对于3月的预期(市场预期硅片累库、排产下降)。硅片企业开工有望随行业需求向好而持续高位,且产量应大于电池组件产量,原因主要在于:

1)全年来看硅片产量大于电池组件产量。2022年全球硅片与电池组件产量差距进一步扩大,与组件的产量差由21年12GW增至22年34GW,23年我国硅片组件产量差120GW+(考虑部分出口因素)。预计24年硅片组件产量差将进一步增长。

2)N型渗透率提升、拉晶与切片分化加大、A片数/A品率分化、硅片实际需求远高于电池产量。随着N型硅片矩形化、大尺寸、薄片化推进,特别是不同品类硅料的混合使用(如降本需求下尽可能多用差一些的料),不同企业之间的拉晶及切片水平分化,硅片A品率/A片数的差异在不同企业也随之拉大。当前电池组件企业竞争加剧,大家更重效率,对硅片品质要求提升、基本上只会采购A片、因此硅片实际有效库存并不是很高。

3)硅片保开工降非硅成本。在1/2月下游需求一般的情况下,硅片企业仍需保持高开工率,很重要的原因在于需要通过高开工降低非硅成本。进入3月需求转好,更会进一步提升开工率。

国家电网大概率放开消纳红线,以容纳更多的新能源接入,中国装机增速可能显著被低估,全球增速也需要上调:

1、自2019年以来,电网公司为完成弃风限电率不高于5%的新能源消纳红线,限制风电光伏新增装机一直是重要手段,虽然2020年之后有所放松,但随着新能源装机持续增长,矛盾日益突出。去年以来,部分煤炭及电力研究员认为消纳问题极其严重将对全中国新能源装机起到遏制作用,虽然2023年风光装机数据达到史无前例的300GW,但这一论调如阴霾挥之不去,目前市场预期认为2024-2025年中国新能源装机将下滑。

2、在总书记近期提出以更大的力度推动新能源发展大背景下,电网公司大概率放开95%的消纳红线,以接入更多的新能源。前期市场对于24年增速预期较低,普遍认为全球10-15%增长,国内持平/下滑。产业链信息显示,央企逐渐启动招标,大量招投标将在3月底4月初取得进展,需求还是很好。近期1-2月装机、EPC招标超预期等事件,使国内24年装机预期修正为保持增长,今日消纳红线传闻持续兑现后,机构认为国内装机有望上修至10-15%增长。

3、欧洲库存去化速度好于预期。23年市场对欧洲组件库存较为担忧,对短期新增采购需求预期较低。而欧洲光伏渠道商反馈近期收到较多快速交货的请求,欧洲的库存大大减少,目前组件库存已降至合理偏低水平,并受价格触底、红海事件等因素影响,3月订单和出货占比明显提升,补库需求旺盛,其预计组件价格将上涨,月涨幅可能超过5%。根据调研最新了解情况,3月船公司接到光伏产品发往欧洲订单环比大增,已经出现长协单签满,需要额外市场招标按现价额外定船情况。

4、目前光伏板块的核心矛盾在于产业链供大于求较为明显,若上调全球增速则产业链部分环节供需格局扭转时点或将早于市场目前的预期。盈利水平因去年高基数的原因,2024年Q1或是全年最低点,Q2将开始同比改善。国内外需求超预期,辅材如支架(中信博、意华股份)、逆变器(通润装备、德业股份)、光伏玻璃(福莱特、信义光能)最直接受益于量增,盈利边际向上的弹性大,也是供需最先扭转环节,主材N型电池(钧达股份、爱旭股份)、N型硅片(TCL中环)的供需拐点以及盈利预期也会得到提前与修复。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。