二冲港股IPO,小菜园胜算几成

独立 稀缺 穿透

做透质价比性价比 考卷刚刚开始!

作者:俊逸

编辑:古道

风品:梦琦

来源:铑财——铑财研究院

大河开凌、万物复苏!一度“冰封”的港股IPO市场,正变得愈发热闹起来。

据港交所官网梳理,截至7月18日,已有107家企业递表,远超去年同期的50余家。以6月24日到28日这周为例,就达到了19家。

7月16日,因申请书满六个月失效,小菜园再次提交。公开资料显示,公司成立于2013年,除了小菜园核心品牌,还拥有观邸、复兴楼、菜手等多个子品牌。

小菜园并不孤单,面对这股回暖上市潮,绿茶餐厅,杨国福、捞王、乡村基等都在奋力前冲。都说兵贵神速、机不可失,谁能率先突围、先拔头筹,无疑是个热门话题。贵为“新徽菜”餐饮巨头,二冲港交所的小菜园胜算多大呢?

1

频频分红、突击入股质疑

对赌压力几何

LAOCAI

招股书显示,汪书高通过多家英属维尔京群岛实体控制小菜园92.99%投票权。加华资本持有7.01%股份。

值得一提的是,加华资本还是安徽餐饮品牌老乡鸡、以及超级文和友的投资人。经历A股IPO折戟后,未来老乡鸡也不排除转道港股谋求上市。

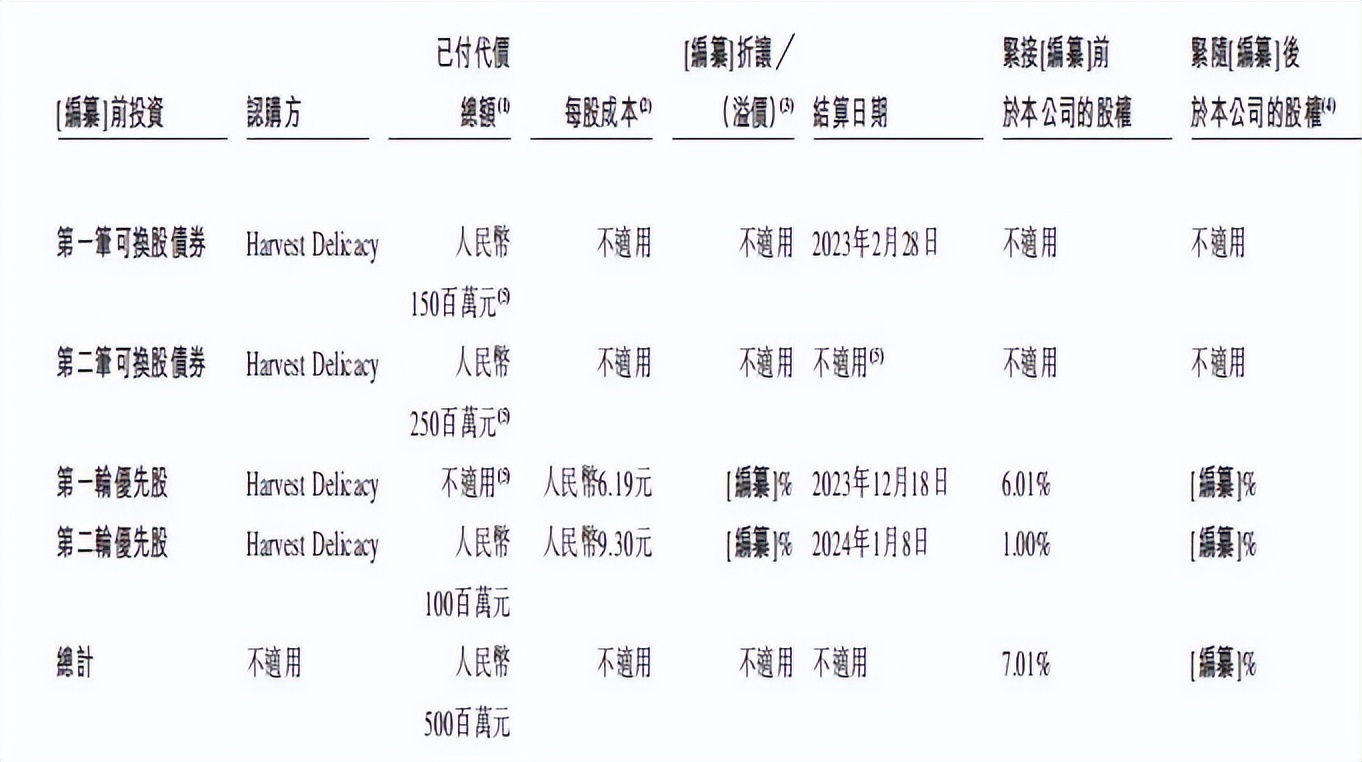

2022年11月,小菜园方面与加华资本旗下Harvest Delicacy订立协议,后者同意以1.5亿元的等值美元代价认购公司发行的可换股债券。2023年6月,Harvest Delicacy又以2.5亿元等值美元代价认购小菜园第二笔可换股债券。

2023年12月1日,小菜园方面与嘉裕加华、加华创佳及Harvest Delicacy订立第一轮优先股协议,Harvest Delicacy将前两轮4亿元可换股债券,用于认购第一轮优先股。交易完成后,Harvest Delicacy持股比6.01%,认购每股成本6.19元,投后估值约66.56亿元。

仅过去21天,2024年1月8日,Harvest Delicacy再以1亿元的等值美元认购小菜园第二轮优先股107.53股,公司估值随之增至100亿元。

一系列动作可谓雷霆万钧,只是有无“突击入股”、刻意抬升市值之嫌也值审视。毕竟仅过去8天时间,1月16日小菜园便递交了港股招股书。

如此急迫,或与对赌条约加身不无关系。招股书显示,小菜园与加华资本间存在对赌条约。若小菜园撤回上市申请或18个月内未在证监会完成备案或未在通过聆讯后12个月内完成上市,都可能触发回购。此外上市后市值低于投后估值的130%,加华资本还享有补偿权。

还有高额分红。招股书显示,截至2024年4月30日止四个月,小菜园宣派股息人民币1.88亿元,并于同期结清当中的人民币1.74亿元,余款已于2024年5月结清。

拉长周期看,2021年小菜园宣派股息1.5亿元,并于2022年结清该等股息,2023年宣派股息1.35亿元,并于同期结清该等股息,且全数均以现金支付。

三次分红累计派息达到4.73亿元,从上述股权结构看,汪书高是最大受益者。

考量在于,慷慨分红背后,小菜园资金充裕度并没外界想象的那么宽裕。2021年—2023年,公司流动负债总额为6.98亿元、5.83亿元、6.08亿元,流动资产总值为2.30亿元、3.51亿元、7.44亿元。资产负债率达91.46%、75.07%、66.74%。虽逐年降低,可作为一家餐饮企业占比依然较高。

另一厢,同期现金及现金等价物仅2037.1万元、6300.1万元及3.53亿元。资金储备并不能足以覆盖债务规模情况下,小菜园频繁大额分红是否有失公允?对IPO成功率是加分项么?

2

再造一个“小菜园”喜忧

门店亏损比超10% 警惕规模陷阱

LAOCAI

截至2024年7月8日,小菜园在国内13个省的135座城市/县拥有623家直营门店,其中包括618家“小菜园”门店及5家其他子品牌门店。

小菜园总经理李道庆曾表示,过去小菜园以“农村包围城市”形式进行布局。据窄门餐眼统计数据显示,截至2023年末,小菜园现有门店中新一线、二线、三线城市,占比分别为27.58%、22.7%和26.64%,一线城市门店数占比为15.38%。门店主要集中在长三角地区,江苏、安徽、上海和浙江的门店量排名前四。

收入方面,三线及以下城市贡献较大。以2023年为例占比约42.6%。对于未来规划,小菜园表示,2024年将加大一线市场布局力度,其中北京门店量有望达到30家,选址将继续聚焦于大型商业综合体。

2021年末至2024年一季度末,小菜园门店数量为379家、422家、542家和599家。分别净新增101家、43家、120家和57家。

区别于加盟商扩展模式,目前小菜园均为直营店,运营模式较重也是上述负债率高企的一个重要原因,董事长汪书高曾表示永不加盟。

小菜园计划未来三年(2024年—2026年),将分别新开设约160家、190家及230家,2026年规模突破1100家,基本上等于再造一个“小菜园”。

而招股书显示,开设一家新“小菜园”门店前期支出约130万元-170万元。因而公司预计,,未来三年新店扩张前期支出资本规模分别为2.08亿元-2.72亿元、2.47亿元-3.23亿元、2.99亿元-3.91亿元。

扩店追逐规模效应无可厚非,也是较诱人的资本故事。但别忘了,门店并非一开了之,能否活下去活更好,产生预期收益,极其考验专业运营力以及外部市场环境。尤其直营模式,大量扩店自然加大资金成本及经营压力,如何拿捏速度质量、规模稳健的平衡性,是防止掉入规模风险、规模陷阱的重要考题。

截至2024年4月30日,小菜园门店亏损家数达66家,按照一季度末599家门店量测算,门店亏损比超10%。随着后续门店规模不断扩大,该比例怎么走是一个审视点。

外部环境看,餐饮业消费趋势也在发生变化,消费者愈发理性。小菜园堂食顾客人均消费额呈下降趋势:2021年-2024年前4月分别为66.1元、65.8元、65.2元、61.0元。2024年一季度,小菜园堂食销售额7.77亿元,去年同期为9.46亿元。

在此背景下,外卖成为新引擎。2024前四月收入占比达36%。外卖人均消费也高于堂食人均消费,2021年-2023年前三季分别为85元、74.5元、80.6元,不过外卖服务开支随之增长,分别为0.74亿元、1.85亿元和1.88亿元。

行业分析师孙业文表示,越来越多的餐饮企业开始发展外卖业务,这个渠道本身门槛并不高,未来外卖线上价格也将卷得越发激烈,小菜园想要杀出一条血路,打造性价比、质价比、特色体验护城河是关键。

3

健康证真假疑云

夯实品控根基

LAOCAI

汪书高曾表示,自己不是民营企业家,只是个“店小二”。小菜园一直以“慢热”形式发展,在进入一个新市场后会根据地方的需求和特点不断调整优化。对于餐饮而言,品质好味道好是企业制胜的核心。

字斟句酌,怀揣口碑、品质敬畏心难能可贵、也必须必要。然世间之事往往知易行难,贵在知行合一,梳理公司过往罚单,内控、品控方面仍需精益求精。

如2024年6月,南京市监局在抽检中发现,小菜园南京分公司使用的生姜其中噻虫胺和噻虫嗪不符合食品安全标准。

2023年9月,小菜园北京分公司因存经营标注虚假生产日期、保质期或者超过保质期的食品的行为,被罚5万元。6月,小菜园安徽分公司又因使用过保质期的食品原料,被罚款5000元。

据北京商报2024年7月10日报道,据打假博主“猴大腕”视频曝料,入职“小菜园”餐厅员工只要交98元,“无需体检就可代办健康证”。

对此,小菜园相关负责人表示,“目前相关部门已在调查健康证真假问题,但我们可以负责任地说,不存在持假证或者过期健康证上岗,等调查清楚后,针对投诉人导致的合理损失,我们会依法采取法律手段维权。”

健康证是餐饮企业守护食安的重要防线之一。我国食品安全法明确规定,从事接触直接入口食品工作的食品生产经营人员应每年进行健康检查,取得健康证明后方可上岗工作。

北京红飒律师事务所主任律师黄启瑞对铑财表示,如证实“小菜园”员工健康证造假,依据《食品安全法》规定,由监管部门责令改正,给予警告;拒不改正的,处五千元以上五万元以下罚款;情节严重的,责令停产停业,直至吊销许可证。如伪造或购买伪造的健康证,依照《刑法》规定构成犯罪的,依法追究刑事责任。尚不够刑事处罚的,情节较轻的,处五日以上十日以下拘留,可并处五百元以下罚款。

孰是孰非,不做评价,留给时间作答。能够肯定的是,在冲击IPO的关键节点,陷入健康证真假旋涡不算加分项。及时查明真相、澄清、有则改之无则加勉总没有错。

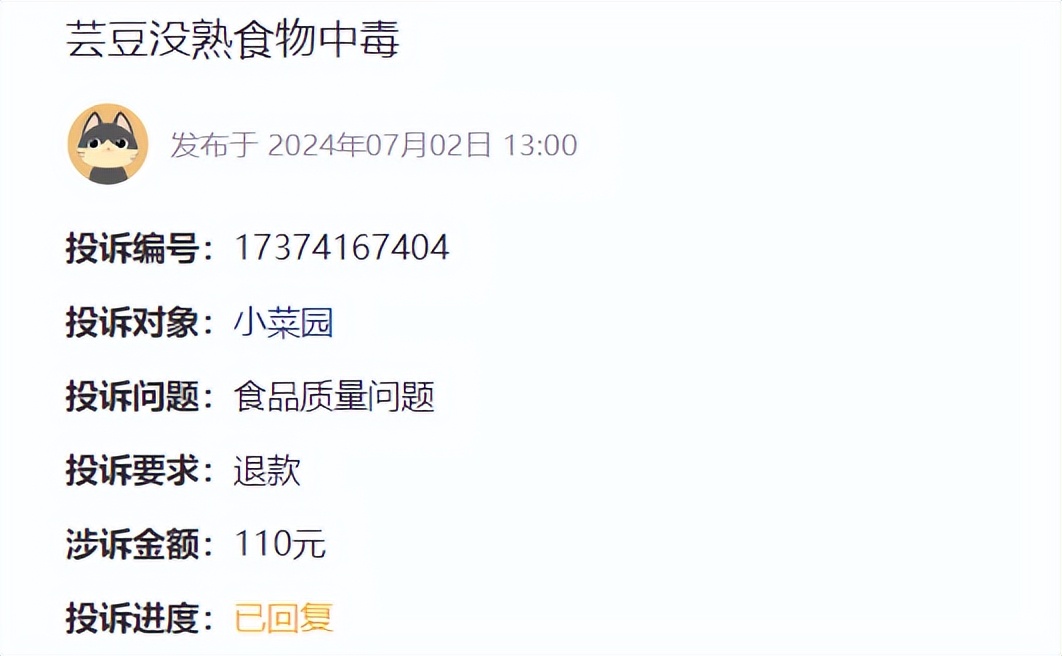

浏览黑猫投诉,截至7月19日,共有97条小菜园相关投诉,数量真心不算多,不过多数聚焦于产品服务。如2024年7月2日,投诉编号17374167404显示,一消费者表示,在小菜园吃饭芸豆没熟,导致自己呕吐拉肚子头晕,饭店经理推卸责任拒不承认。

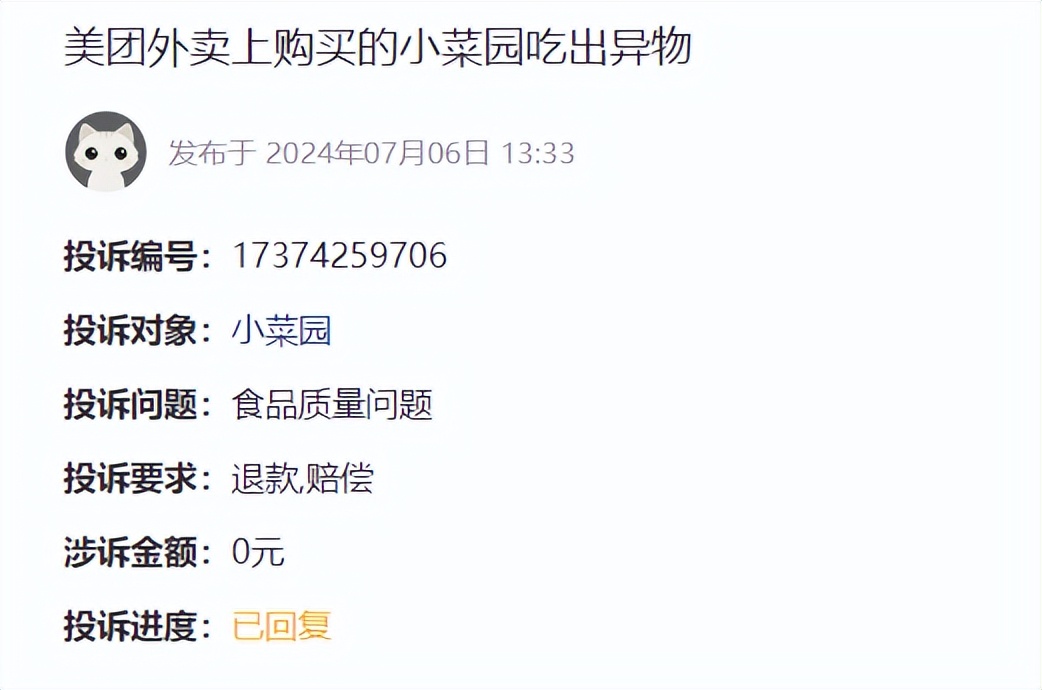

如2024年7月6日,平台过审投诉编号17374259706显示,一消费者表示,自己通过美团外卖购买的小菜园的麻婆豆腐产品吃出了类似鱼刺样的异物。

再如平台过审投诉编号17373945857显示,一消费者表示,自己与朋友就餐时发现食物有异物,当晚自己与朋友出现腹痛腹泻的症状,就医后被推断为急性肠胃炎。

(以上投诉均已经过平台审核)

诚然,用户千人千面、人人满意并不现实,上述投诉或有偏颇片面处,罚单也有滞后性不代表当下情形。但还是那句话,食安无小事、品控大于天。产品体验、用户口碑是企业基石,在餐饮业竞争日当下,用户不缺选择,一个小小不慎就可能造成恶劣影响。所谓根深而叶茂,如何爱惜信任羽毛、夯实品控基础,是小菜园奔赴IPO之余,必须要做的功课。

4

效率、下沉看点

有质有量才能行稳致远

LAOCAI

俗话说,欲戴王冠必承其重、爱之深才责之切。作为八大菜系之一,新徽菜代表,对小菜园多些要求不算为过。

客观而言,公司近几年成长性可圈可点。2021年至2023年营收分别为26.46亿元、31.13亿元和45.49亿元,同比增幅分别达21.5%和41.6%。同期毛利率为65.5%、66.1%、68.5%。同期,净利润为2.27亿元、2.38亿元和5.32亿元,同比增幅4.6%和124.0%。

营利双增、有质有量,主要得益于对成本费用的有效控制,通过精简SKU、食材标准化和制作程序标准化等手段,提升了运营效率。而招股书显示,本次募资主要投向仍是智能化建设和供应链管理。换言之,后续效率提升大戏仍有看点。

上升到行业赛道,根据弗若斯特沙利文资料,2018—2023年,大众便民中式餐饮市场总规模由30103亿元增至36187亿元,预计2028年增至55871亿元。

长期来看,中国人特有的吃饭宴请情节,意味着市场依然庞大,从业者仍有细分机会。已在50-100元客单价赛道站稳脚跟的小菜园,满足不同阶层味蕾、做深做透质价比性价比是下一步扩大规模、如愿上市乃至博个好估值的关键。

2024年2月,专注社区食堂运营的菜手食堂在南京开业,其采取小店经营模式,保留了小菜园整体现炒现做特色,人均消费20-40元左右。能否将往期经验复制在下沉市场,是小菜园提升市占率的一大看点。

不过需注意的是,2024年前4月,小菜园经调整利润为1.79亿元,较上年同期下降9.5%。叠加上述开店力度加大、背负对赌压力、品控质疑、外部竞争内卷。槽点看点交织中,如何持续保持有质有量、行稳致远,小菜园的考卷才刚刚开始。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。