香雪制药被执行“烈火”怎么灭

独立 稀缺 穿透

能否力挽狂澜

作者:乔治

编辑:俊逸

风品:闻道

来源:铑财——铑财研究院

制药业是一个慢生意,贵在复利效应、稳扎稳打。

作为一家老牌中药企业,香雪制药近来一直挣扎在“缺钱”困局中。这不,7月5日公司、法人兼董事长王永辉、大股东昆仑投资等被广州黄埔区法院强制执行4.6亿余元。

值得注意的是,这已是公司年内第四次被强制了。接连不断的坏消息,让资本市场早已不堪重负,股价在历史低位徘徊。截至7月23日收盘,香雪制药股价3.45元/股,市值仅剩22.81亿元,相较开年的5.2元累缩超30%。据IFIND数据,截至7月23日,中药行业平均市值121亿元左右,香雪制药已明显落后。

遥望2015年,香雪制药市值一度突破两百亿元,占据中药龙头席位之一。

01

频被执行、股权冻结

香雪制药有多难?

LAOCAI

据企查查,2024年以来,香雪制药累计被执行额高达近10亿元。距离最近的两次分别为4月2日、5月28日,因与广州高新区投资集团有限公司的合同纠纷案和抵押权纠纷案,被广州黄埔区法院分别执行2.91亿元、3.80亿元。

年初1月,因与宁夏中远的建设工程合同纠纷,公司被执行2146.06万元。3月,据广州日报,又因与中国农业银行五华县支行的金融借款合同纠纷被执行约2.49亿元。

(以上来源:企查查APP数据)

拉长时间维度,2023年表现也“不匡多让”。企查查资料显示,香雪制药共有五条被执行信息,执行标的总额近6亿元。即一年多时间,被执行标的总额超15亿元。

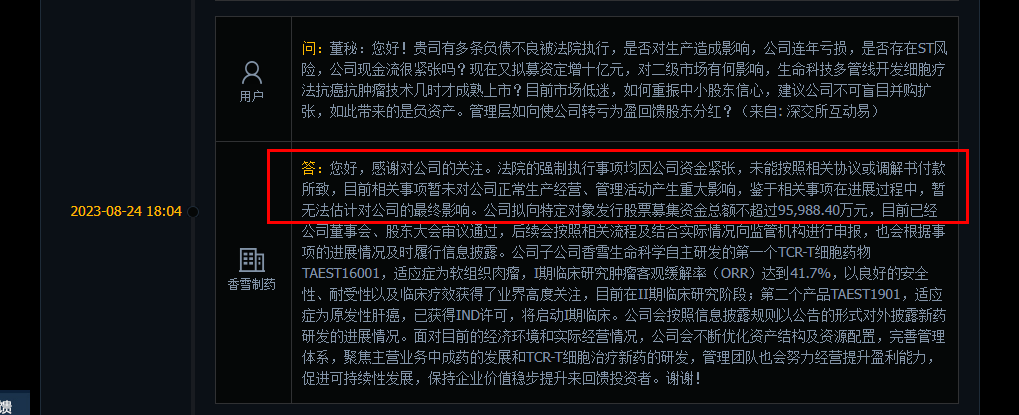

早在2023年8月,就有投资者在互动易提问:贵司有多条负债不良被法院执行,是否对生产造成影响,公司连年亏损,是否存在ST风险,公司现金流很紧张吗,......?

彼时,香雪制药回复称,法院强执事项均因公司资金紧张,未能按照相关协议或调解书付款所致,目前相关事项暂未对公司正常生产经营、管理活动产生重大影响,鉴于相关事项在进展过程中,暂无法估计最终影响。

(截图:来自同花顺、深交所互动易)

PG中国首席经济学家柏文喜曾表示,如未来再添重大诉讼,可能进一步加剧资金压力,影响正常运营和信用评级,甚至可能导致面临破产风险。

不算多夸言。除了被强执,香雪制药旗下多家子公司股权还被冻结。截至2024年7月23日,据企查查显示,香雪制药共有28条股权冻结信息,冻结起始日2024年的就有9条。

行业分析师王婷妍表示,所谓牵一发动全身。子公司股权冻结,可能导致企业无法自由处置其股权,限制资本运作、减弱资金流动灵活性。如果冻结子公司是重要子公司或参股公司,还可能影响到公司整体经营和业务发展,对财务状况、业绩等产生衍生不利影响。

02

债台高筑、扣非净利七年六亏

“卖子求存”管用么?

LAOCAI

究其原因,香雪制药实在有些“缺钱”了。截至2024年一季度末,公司货币资金仅1.17亿元。2020年至2023年分别为6.05亿元、1.96亿元、1.67亿元、1.49亿元,持续下滑。

以2023年为例,仅短期借款就达14.98亿元,巨大敞口折射了资金链压力。由于长期对外借款筹资,截至2024年一季度末资产负债率达到72.27%,远超A股中药业均值(34.61%),几乎可和一些房企有一拼。

2019年至2023年,短期借款分别为14.13亿元、28.81亿元、24.66亿元、19.26亿元、14.98亿元;最近两年有可喜降低,占流动负债比仍高达22.31%、18.09%。

2020年至2023年,香雪制药流动负债及非流动负债合计为79.51亿元、70.33亿元、59.15亿元、59.67亿元;同期资产总计为120.87亿元、106.89亿元、86.35亿元、82.81亿元,进而资产负债率水涨船高,分别为56.50%、65.79%、68.51%、72.06%。

由此种种,公司无法按时偿债,进而违约强执、股权冻结就在情理之中。叠加资产负债率高企,需警惕财务结构的稳定性、衍生系统风险,毕竟现金流是企业维系运营的关键要素。

客观而言,为缓解资金压力,香雪制药不乏闪转腾挪,甚至走上卖资道路。最近一次发生在2024年6月21日,公司公告称拟作价8804万元,转让子公司广东香雪南药发展有限公司的德庆县南药产业园项目资产。

这并非首次“卖子求存”。据时代周报,仅2021年就出售了广州纳泰生物医药技术有限公司、广东兆阳生物科技有限公司、广州市香雪生物医学工程有限公司、广州市香雪亚洲饮料有限公司、广东九极日用保健品有限公司等五家非主营业务子公司。

据界面新闻,2022年香雪制药又出售湖北天济35.00%的股权,交易价3.85亿元,为上市公司贡献净利2243.7万元,占净利润总额1.19%。2023上半年,又将剩余18.87%股权再度转让,彻底退出天济药业股东序列。据不完全统计,截至2024年3月,香雪制药近两年已出售旗下6家子公司股权。

尴尬在于,几经腾挪,香雪制药业绩并未迎来彻底改观。2017-2022年,公司营收分别为21.87亿元、25.04亿元、27.86亿元、30.72亿元、29.71亿元、21.87亿元,兜兜转转五年间营收起起伏伏、回到原点。2023年营收22.99亿元,增长5.13%可喜回暖,但2024年一季度又同比下跌3.37%,录得5.69亿元。

利润端则陷入亏损泥潭。2021至2023年分别为-6.77亿元、-5.30亿元、-3.89亿元。2024年一季度由盈转亏,录得-3566.00万元,跌幅886%。

2017年至2023年,扣非净利分别为-1.52亿元、-4604万元、-2607万元、1.46亿元、-7.31亿元、-5.53亿元、-3.44亿,7年六亏。

可见,变卖资产、借贷,终究是一时之计,本质是将风险后置;长远看,如不能降低债务规模、恢复自我造血力,如此循环往复,需警惕系统性风险等更严重问题。

03

罚单烦恼

“买买买”可是万能药?

LAOCAI

公开资料显示,香雪制药成立于1986年,以中药制造为主营业务,研发、生产和销售现代中药和中药饮片,辅之医疗器械、少量西药产品和医药流通等业务。主要产品包括抗病毒口服液、橘红系列、板蓝根颗粒、中药饮片、白云医用胶、高迅医用导管等,主要集中于感冒、咳嗽等领域。

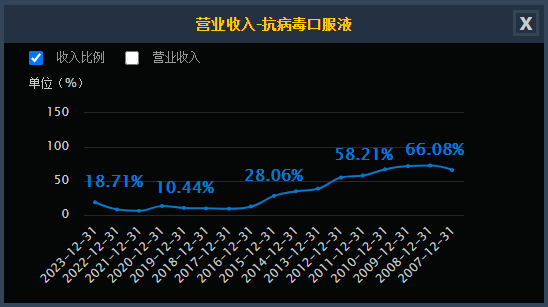

早在2003年非典时期,凭借抗病毒口服液产品,公司一度迎来高光时刻。不过风口总是来去皆快,由于同类品种较多、可替代性强、市场竞争激烈,该品收入占比逐年下滑。2008年为72.73%,2023年仅18.71%。

(来源:同花顺数据)

2020年疫情初期获短暂红利,抗病毒口服液年销售收入4.08亿元,同比上涨40%。而到了2021年,因限制性购买政策,销售额又迅速回落、腰斩至1.8亿元。

2021年报称,受疫情、市场容量、同业竞争加剧、原材料涨价、“带量采购”、医保目录动态调整机制及“国谈”、“两票制”等因素影响,公司经营面临着较大压力,同时也受自身经营不力等方面影响,导致业绩大降。

为了提振市场,香雪制药没少努力,如2020年至2023年销售费用率达11.04%、12.85%、15.23%、14.63%;管理费用率8.31%、9.35%、12.30%、10.73%;而同期研发费用率仅2.18%、3.05%、4.33%、3.90%,远低于同业以岭药业的7.45%、7.83%、8.23%、8.27%。

行业分析师孙业文指出,营销费只是面子,能一时快拉业绩,过重依赖却需警惕边际效应、反噬效应。从近些年营收起起伏伏、持续亏损、现金流紧绷看,香雪制药相应发展策略需要反思。长远看,提质降价的医改大势不可逆,特色产品力是核心竞争力里子,背后需要高质量研发、甘坐创新冷板凳。如何表里如一,是香雪脱困关键。

不算多夸言。据澎湃新闻,2021年11月,因孙公司宣称凉茶产品能预防新冠,香雪制药违反相关广告法的处罚落地,被广州市黄埔区市监局罚款30万元。

据中国消费网,2022年5月,香雪制药子公司广东九极生物科技有限公司宣传果味饮品“丰胸”被广州市黄埔区市监局处罚。

2024年6月,公司又被曝出生产、销售不符合标准规定的板蓝根颗粒,被广东省药监局罚款100万、没收违法所得8.2万元。

回望2023年底,香雪制药董事长王永辉曾在经销商大会上强调,“困难时期,我们赖以支撑的还是品牌。”

现在想想,世间之事往往知易行难,贵在知行合一。上述种种,难道不是对品牌的损伤么?信誉羽毛打造不易,如何呵护又如何尽快修复,是香雪制药、王永辉一道灵魂考题。

王永辉曾言:“光靠卖药做到世界500强是远远不够的,中国需要诞生、也一定会诞生像强生、辉瑞这样世界级医药企业,首当其冲,先要有一批有追求、有想法的世界级企业家,这就是我们中国医药企业和企业家们共同努力的方向。”

往期看,香雪制药是有风光时刻的,为了做大做强,一度开启买买买模式。据大众证券报,2010年上市首年,公司便大举扩张,将九极生物、化州中药厂、广东清平制药公司部分资产、中山优诺生物公司90%股权尽数收购。一年后新增品种62个,新增剂型3种,此外,还新增了12种原料药、8种保健食品。

2013年斥资4.48亿元,受让亳州沪谯70%股权及相应权益,按收益法评估,增值率高达582%。2016年又花3.58亿元从湖北青松手中收购湖北天济55%的股权。2017年,出资1.03亿元对恒颐医疗进行增资并成为控股股东。

甚至2016年开始,还玩起跨界动作,宣布拟斥资逾15亿元跨界收购“生物岛”酒店项目。

诚然,并购是企业做大做强的一条捷径。但并购不是万能药,并非一买了之,标的成色、自身运管力、业务协同性、市场环境等都影响最终成败。若步子过大、盲目自信,外延力没转化为自身内生力,金瓜变暗雷进而拖累主业、整体业绩的案例并不鲜见。

聚焦香雪,主业失速,第二曲线也没如愿跟上,最终业绩下滑、债台高筑,是否在为往期的粗放激进、错付误判的“后遗症”买单?强生梦还有多远?

04

重新聚焦主业、发力抗肿瘤曲线

能力挽狂澜?

LAOCAI

当然,追求健康是永恒话题。长远看,中药行业仍是一门大生意、好生意,拥有深耕价值。作为行业龙头,阅尽兴衰洗礼,香雪制药也有发展韧性的一面。

2023年以来,公司开始聚焦主业,并试图突破抗病毒口服液、板蓝根颗粒等传统四大系列、开拓新成长曲线。如重点布局TCR-T细胞治疗领域,现在处于临床试验阶段,其通过激活人体自身免疫系统来抗击肿瘤,完全颠覆传统治疗手段,是一项全球专家认可的、被誉为人类最可能根治癌症的方法。

据弗若斯特沙利文报告测算,2021年至2023年,我国免疫治疗产品市场规模将由13亿增至102.0亿元,年复合增长率高达181.5%。从业界看,进展较快的香雪精准、广东天科雅、星汉德生物相关产品已进入临床阶段。

公开信息显示,TCR-T肿瘤免疫治疗项目开始于2012年,依托香雪制药上市后募集的资金,连引进来自英国、德国等发达国家的20多位“海归”科学家,组成前沿科研团队,成立香雪生命科学中心,专注研发生物医药领域前沿技术。对此,王永辉曾豪言“我希望这项技术能够真正地治疗癌症,造福全人类。”

2023年8月,香雪制药披露一份定增预案,拟面向不超35名合格投资者,发行股票量上限约1.98亿股,限售期6个月。拟投入约9.60亿元募资用于产能建设、项目研发、信息化平台升级及补充流动资金,紧紧围绕主营业务提升核心竞争力,巩固市场地位。

如拟将投入近9000万元于研发领域,重点投入橘红痰咳液的二次开发、中药配方颗粒国家标准工艺质量技术与产业化研究两科研项目。拟投入近亿元,以36个月建设期对公司智能制造、运营管理及职能协同、决策分析、基础网络等升级优化,进一步提升信息化、智能化管理水平,逐步实现数字化建设目标。

值得注意的是,公告显示此次发行完成后,实控人王永辉和陈淑梅合计持股比最低减至17.38%。个中做出的牺牲,决心和行动都值得肯定。

方向正确了,剩下的就看布局效率、上下一体、实操精准度,能否力挽狂澜呢?

还是那句话,起跳之前先深蹲,根基不牢地动山摇。现阶段的香雪制药,最急迫的还是先扑灭被强执“烈火”,唯有从债务重压下抽出身来,有个稳定的营商环境,才能提振内外信心、消积弊展新颜、重新出发。

会是一件容易事吗?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。