连续21季双增、成功辟谣 东鹏饮料还需证明什么

独立 稀缺 穿透

还在赶考路上。

作者:俊逸

编辑:可乐

风品:张然

来源:铑财——铑财研究院

清者自清,谣言止于智者。看似危机,往往也是秀肌契机。

6月27日,东鹏饮料发布严正声明,直指网上流传的“饭局视频”纯属虚构场景、恶意捏造,已对品牌声誉造成严重影响,公司火速固定证据并报案。

同一时间,摩托车品牌“张雪机车”创始人张雪也发视频“认领”了这个梗:此前请东鹏饮料副总裁蒋薇薇喝自家产品时随口问了一句“有没有喝过别人花钱买的东鹏”,没想到被断章取义,最终演变成“东鹏老板不喝东鹏”的离谱传言。

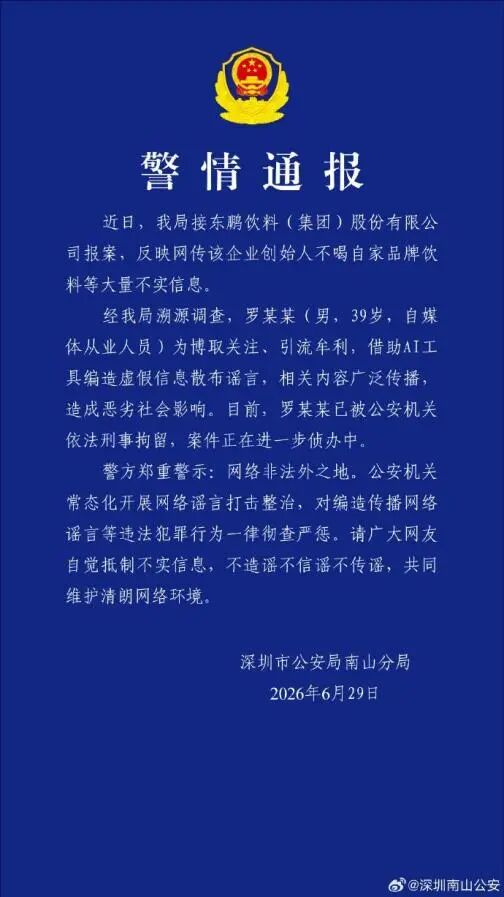

6月29日,深圳市公安局南山分局发布警情通报,揭开真相:罗某某为博流量、引流牟利,利用AI工具批量编造并散布虚假信息,目前已被刑拘。

01

“硬刚”与“听劝”

LAOCAI

一场荒唐的造谣,恰巧成了检验品牌底色的试金石。

面对恶意抹黑,东鹏饮料选择事实“硬刚”,“清者自清,但真相不缺席”的姿态,折射了品牌骨子里“民族、硬核、正向能量”。事件反转后,舆情迅速回归理性,市场也用行动投出信任票:6月29日东鹏饮料股价强势涨停。

风波起因,还要从与张雪机车的合作说起。 6月12日,东鹏饮料正式宣告低糖型能量饮品“东方大鹏”面市,与张雪机车联名定制的铝罐打了头阵。两个硬派民族品牌并肩而立,以“共同拼搏”为叙事主题,一出场就吸足了舆论眼球。

这段互相奔赴始于2025年末。当时,张雪在抖音公开为WSBK赛事寻求赞助,评论区里网友自发“圈出”东鹏特饮。后者也很给力,据界面新闻,从信息触达到高层拍板,公司只用了10分钟。

2026年4月16日,蒋薇薇与张雪签署WSBK全球冠名协议。梳理整个过程,从官宣赞助到合作升级,每一步都有网友“牵线”“见证”。评论区声音被广泛采纳,消费者俨然成了新品开发、品牌叙事的共创者。

“听劝”人设并非一时兴起,背后是公司搭建了一条可追溯的数字化互动链路:每一瓶产品都是一枚数据入口,消费者开盖扫码进入小程序,便可参与建议、投票与反馈;每一次点击与留言汇入用户数据中台,为决策提供着依据。

行业分析师李小敬表示,“听劝”不只是品牌态度,还是一整套组织能力的综合体现。消费者看见的除了一款产品,更是一种快速响应市场、努力走入用户内心的头部国货姿态。有利于丰富产品矩阵、引发新生代用户共鸣,尤其面对市场杂音,从容背后透出产品自信、运营成熟度。

02

销量、销售额双冠 做对了什么

LAOCAI

的确,说千道万,打铁还需自身硬。迅速击破谣言,离不开底层商业实力的托举。

客观财报数据会说话:2026年一季度,东鹏饮料实现营收58.88亿元,同比增长21.46%;净利12.57亿元,同比增超28%。自2021年一季度以来,已连续21个季度营利双增。

风光背后,藏着一部砥砺前行演进史。让我们将时间拨回2003年,林木勤与员工集资接手一家困顿工厂,此后靠一元菊花茶勉强维生,每盒利润仅两三分钱。正是这段经历,塑造了他对成本与利润的极度敏感。

2009年,东鹏刚刚切入功能饮品赛道时,林木勤抓住一个被市场忽略的痛点:高定价对普通消费者并不友好。由此果断将价格砍半,用PET瓶替代金属罐,容量做到500ml,单位容量价差拉至近四倍。极致质价比打法让东鹏特饮迅速起量,仅一年产值破亿,成本端的精细管控又为利润腾出空间,双管齐下让企业驶入发展快车道,最终逆袭成行业一哥。

2025年,东鹏斩获销量、销售额双料冠军。盛名之下,市场看到的是风光,林木勤眼中却是大单品过重依赖的隐忧。wind数据显示,东鹏特饮占比高达96.24%,其他产品仅占3.76%。

为此,其在内部提出“必须培育第二增长曲线”。2023年1月,东鹏补水啦电解质饮料上市。2024年,贡献营收近15亿元,全年销售额同比增长280.37%。2025年销售额32.74亿元,同比再增118.99% 。营收占比从2024年的9.45%跃至15.70%,登顶中国电解质饮料品类第一,丰富了收入利润来源、初步改善了产品结构。

能短短三年有如此跃升,除了踩中市场风口、产品力过硬,也离不开渠道深耕、供应链前瞻。财报显示,截至2025年末,东鹏饮料已拥有3400余家经销商、450万家终端网点,新品能在极短时间内铺向全国。

与此同时,全国14个生产基地中有10个投产,天津基地于2025年12月正式投产,大幅缩短华北配送半径。2025年华北区域销售收入猛增67.86%至27.33亿元,华南占比进一步下降至29.77%,区域结构更趋均衡,物流成本有效压缩。

食品产业分析师朱丹蓬对铑财表示,东鹏饮料依托扎实的供应链管理能力,在电解质水市场进入教育成熟期的关键节点,凭借品牌效应、规模效应和完整供应链,迅速推出“补水啦”,并通过赛事赞助持续拉升品牌调性,为其后续高速增长打下基础。

进入2026年,地缘政治引发国际油价大幅波动,上述成长韧性、得到更深刻体现:当外界担忧原材料波动时,东鹏饮料早已锁定2026全年PET采购量,以长协抵御油价震荡。2026年一季度,聚酯瓶片价格飙升超30%,公司毛利率反同比提升2.42%至46.89%,净利率提升1.14个百分点至21.35%,双双创下阶段新高。跑出逆势加速度,不靠短期博弈,而是供应链的深度锚定。

不难发现,从“信得过、方便买、喜欢喝”九字经营哲学,到“补水啦”“海岛椰”等新品类的次第成长,东鹏将增长逻辑建立在持续满足消费者、前瞻市场趋势的根基上。林木勤只是把简单的事情做到极致,利用时间沉淀出品牌力、渠道力与产品力,不断激发出的复利效应,让企业成功穿越周期,跻身行业一哥。

03

数字化新叙事 奔赴全球定义者

LAOCAI

当然,变是唯一的不变。当企业规模越来越大、产品线越来越多元、消费触点越来越碎片化,单靠人的经验和勤奋,还能不能管得过来?

东鹏答案是,用一套数智化体系,把渠道的“人海战术”升级为“数据协同”,把供应链的“经验判断”升级为“精准预判”。坚持全国化发展、数字化转型“两手抓”,努力实现精准触达、用户沉淀与全渠道协同。

对东鹏饮料而言,这套体系早已不断激发出的复利效应,让企业成功穿越周期,跻身行业一哥。深入生产、销售、品牌沟通的每一毛细血管,形成“产销宣”三位一体闭环。

在生产端,数字化是品质稳定与柔性响应的隐形护城河。 东鹏全国14个生产基地的产线数据实时汇入统一管控平台,从原料投放到灌装封装,关键工艺参数被全程监控、自动预警与追溯。

当“东方大鹏”等高端新品需在更精细口感、更严格品控标准下批量铺开时,数字化生产体系能快速完成配方参数的跨基地同步,大幅压缩试产调校周期,确保每一罐产品品质如一。

同时,扫码数据的实时回流让前端消费偏好直接反馈至生产排程系统,助力产线实现小批量、多品类的柔性切换,减少库存积压与产能浪费,为成本端优化提供数据支撑。

在销售端,高端新品能否快速占领终端,极考验分销网络的协同效率,东鹏“五码合一”成为bC联动的核心枢纽。当新品铺向全国时,门店开箱扫码即可获得返利激励,消费者扫码兑奖则触发终端核销,经销商数据同步更新,全链路可视化闭环瞬时完成。这一机制明显拉升了终端周转效率,新品从上架到动销周期大幅缩短。

可以说,数字化赋能下,东鹏的450万家终端网点和3400多家经销商,不再是割裂的销售节点,而是一张可以实时感知、即时调优的数字网络,为各条产品线快速起量提供了可靠的数据支撑。

在消费权益端,东鹏“1+6”多品类战略棋局下, 数字化体系升维为全品类统一数据中台,支持茶饮、咖啡、植物蛋白等不同品类的扫码互通与跨品类积分通兑。

消费者购买任一产品扫码积攒的积分,可用于兑换其他品类的优惠券或周边,借助利益关联自然地将数亿用户资源在不同品类间导流,大幅降低新品的试用门槛与获客成本。形成“以老带新、以新促活”的正向循环。

消费者扫码后,不仅获得红包或周边,还跳转至承载品牌故事、赛事回顾与共创视频的沉浸式页面。当这些数据与生产端的品质追溯、销售端的消费场景相互印证,品牌便完成了一个从“产品交付”到“精神交付”的完整闭环。

从链接2.8亿消费者的扫码入口,到贯穿门店、经销商和供应链的全链路数字管控,再到反向驱动生产排程与品控优化的后端赋能,东鹏用数字化编织了一张集触达、转化、留存、生产与情感维系于一体的运营之网。

在行业分析师孙业文看来,这张网,正是东鹏开启全球叙事的一大底气。数字化赋能不仅提升复购与渠道效率,更重构了品牌与消费者间的对话方式:让每一次开盖都沉淀为心智资产,可追溯、可感知、可传承,这是国货之光奔赴全球定义者的重要分水岭。

04

四个挑战 还在赶考路上

LAOCAI

不过,这不代表可以高枕无忧。越是业绩高歌猛进,越需要居安思危。在“东方大鹏”高调亮相、营收突破200亿元的背后,另一张隐忧挑战答卷也值企业冷静审视。

首先,一些消费者投诉,提醒产品质量与服务闭环有待完善。

据中原新闻网上月中旬报道,东鹏“一元乐享”等促销活动,部分门店销量仍不尽如人意,存在一些消费者兑奖难的问题。浏览黑猫投诉,也有“东鹏特饮活动扫码无效”“补水啦中奖码显示二维码不存在”等相似质疑。截至2026年7月3日,东鹏特饮累计相关黑猫投诉为1357条。主要涉及产品质量、售后服务质疑。

(以上投诉均已经过平台审核)

客观而言,快消业用户海量,人人满意并不现实,上述投诉或有偏颇处,但还是那句话,产品体验、售后服务是品牌信任根基,贵为赛道销冠、国货之光多些查漏补缺、俯身倾听总没有错。

其次,“0糖”商标被监管部门叫停,品牌营销需绷紧合规线。

据半岛都市报、红星新闻、澎湃新闻等,2026年4月,东鹏特饮“0糖”实为注册商标的消息登上热搜,一度引发热议。天眼查信息显示,从2021年起,东鹏饮料已成功注册了多枚不同国际分类的“东鹏0糖”和“东鹏0糖特饮”商标。

据媒体从东鹏饮料方面获悉,东鹏0糖特饮目前已经停止售卖,商标注册是出于产品品牌保护需求。

抛开孰是孰非,根本可持续的护城河还在产品体验、特色创新,背后离不开研发打底:2025年公司销售费高达34.05亿元,同比增长27%。研发费仅6633.84万元,增长5.85%。孰轻孰重、到底靠啥驱动核心成长呢?

再次,股东减持套现较频,存贷双高质疑。

自2022年5月限售股解禁以来,东鹏饮料已累计发布多次减持公告。如2025年3月至5月,第三大股东鲲鹏投资合计减持716.78万股,套现金额高达19.08亿元;多位董监高及关联股东接力减持,合计套现13.69亿元。机构投资者持股家数一度从452家减至201家。

截至2025年末,公司货币资金56.80亿元,短期借款66.30亿元,需警惕资金敞口、“存贷双高”质疑。

最后,股价持续承压,资本信心面临考验。

在开文谣言发酵前,东鹏饮料股价事实上已处于下行通道。截至7月3日,东鹏饮料收盘价126.35元,年内跌幅约40%。

6月22日,花旗发布研报,将东鹏饮料H股目标价由310.8港元大幅下调至161.7港元,幅度接近腰斩,认为受二季度终端销售去化放缓、全国持续多雨天气、行业竞争加剧影响,分别下调公司2026、2027年盈利预测10%及15%。

同日,摩根士丹利也将东鹏饮料目标价从227港元下调至195港元,维持“增持”评级,2026年盈利预测下调13%,理由包括近期需求疲弱、不利天气、竞争加剧及人民币升值带来的汇兑损失。中金公司则指出,4至5月中旬华东、华南地区多雨低温,6月全国大范围持续降雨,可能影响东鹏饮料短期动销,将公司买入目标价下调至156元,同比降低19%。

三家大行同步下调目标价,自然不是好消息。要知道,2025年,东鹏饮料在华东、华南地区的销售分别为33.65亿元和62.15亿元,两个地区合计占比超45%。

据中国经营报,东鹏饮料董秘办相关负责人也坦言,天气确实是影响饮料行业的比较重要的因素,气温比较高的话,对整个饮料行业都会有比较不错的拉升;但是如果暴雨或者整体气温比较低,肯定会对整个行业有影响。整个行业都受到影响的情况下,公司很难说不受大环境的影响。

行业分析师王婷妍表示,机构用“天气”下调预期,虽有短期数据支撑,但也只是表层因素。深层担忧或还在行业“内卷”、单品增长放缓,这或是一段虚假视频能引发市值波动的症结所在。长远计,股价能否企稳回升,考验的不仅是舆情应对力,更是基本面的扎实成色。

一句话,风浪愈急,根基愈稳,奔跑才愈有力。无论时代怎么变,用户为本、品质为基、合规经营,善于自我进化,这些始终是赢得市场的铁律,也是东鹏坐稳赛道一哥,须时刻作答证明的考题。

击碎流言之后,如何股绩双红、消短板展新颜,东鹏饮料还在赶考路上。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。