新希望参股的白鸽在线再冲港股IPO,公司连年亏损、客户集中度高,预计2026年净亏损增加

(图片来源:视觉中国)

蓝鲸新闻3月20日讯(记者 陈晓娟)日前,保险科技公司白鸽在线(厦门)数字科技股份有限公司(下称“白鸽在线”)再度向港交所提交上市申请文件,推进港股IPO进程,联席保荐人为民银资本、中银国际。

这是该公司继2025年2月、8月两次递表,且当年12月通过港交所聆讯后,重启上市进程。(详见蓝鲸新闻此前报道《“保险科技AI第一股”?连亏三年的白鸽在线通过港交所聆讯,新希望为第二大股东》)

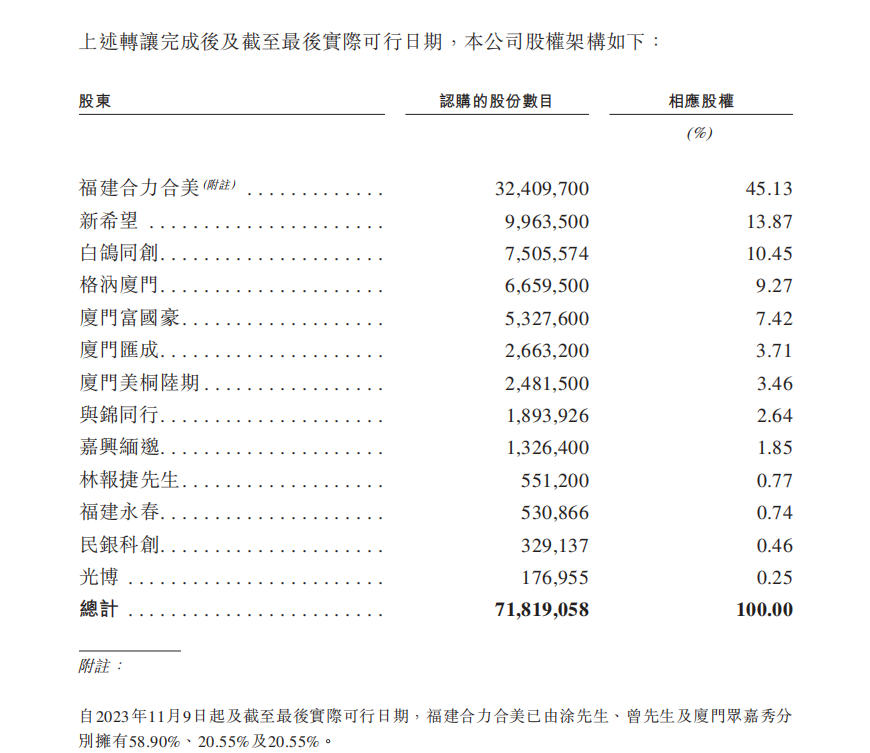

白鸽在线成立于2015年,主要从事为场景合作伙伴及保险公司提供科技赋能的保险中介服务。成立以来共完成5轮融资,股权结构方面,创始人涂锦波通过福建合力合美及白鸽同创合计拥有公司约55.58%投票权;新希望持股13.87%,为第二大股东。

图片来源:招股书

从最新业绩来看,白鸽在线近年营收增长,但亏损持续且呈现扩大趋势。申请文件显示,2022年-2025年,公司营业收入分别为4.05亿元、6.60亿元、9.14亿元、12.27亿元;同期净利润分别为-0.25亿元、-0.17亿元、-0.28亿元、-0.47亿元。

白鸽在线称,2026年将不断扩充公司业务以实现规模经济,提高运营效率。然而受研发开支等因素影响,预计2026年全年将录得净亏损增加。

此外,公司2022年-2024年的毛利率分别为8.3%、7.9%、9.1%、8.4%,与其他已上市的保险中介机构相比而言偏低。公司收入增长尚未能够覆盖于往绩记录期间所产生的成本及开支。

收入结构上,保险交易服务仍是白鸽在线的核心收入来源。2023-2025年,该业务收入分别为5.36亿元、8.25亿元、8.21亿元,占总营收比重依次为81.2%、90.3%、66.9%。公司盈利水平较大程度取决于保费规模与保单佣金率;但2025年收入占比明显回落,业务依赖度有所降低。

而精准营销及数字化解决方案、TPA服务在整体营收中占比仍偏低。报告期内,该业务收入分别为 1.16亿元、0.86亿元、3.98亿元,占总营收比重依次为17.5%、9.4%、32.5%;TPA服务收入则分别为0.08亿元、0.03亿元、0.08亿元,占比仅1.3%、0.3%、0.6%。

另需关注的是,该公司客户集中度较为明显,2023年-2025年,公司五大客户于往绩记录期间各年度/期间获得的总收入分别为4.55亿元、7.06亿元、6.86亿元,分别占总收入的69.0%、77.2%、55.9%。主要合作客户的变动将直接影响甚至冲击到白鸽在线营收。若失去任何重要客户或业务合作伙伴,或合作规模未达预期,公司的增长及收入可能会受到重大不利影响。

白鸽在线表示,为分散风险,公司正拓展中小及新兴保险客户、加强数字化服务与场景方案定制能力,同时推进区域与海外市场扩张,降低客户集中度。但从现下的互联网保险渠道来看,竞争激烈,存量市场博弈增量空间并非易事。

如何扭亏、优化客户结构,是这家正冲刺港股IPO的保险科技公司重要命题。(蓝鲸新闻 陈晓娟 chenxiaojuan@lanjinger.com)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。