广州银行2025年喜与忧:营收连降三年,净利润重回增长,资本充足率告急

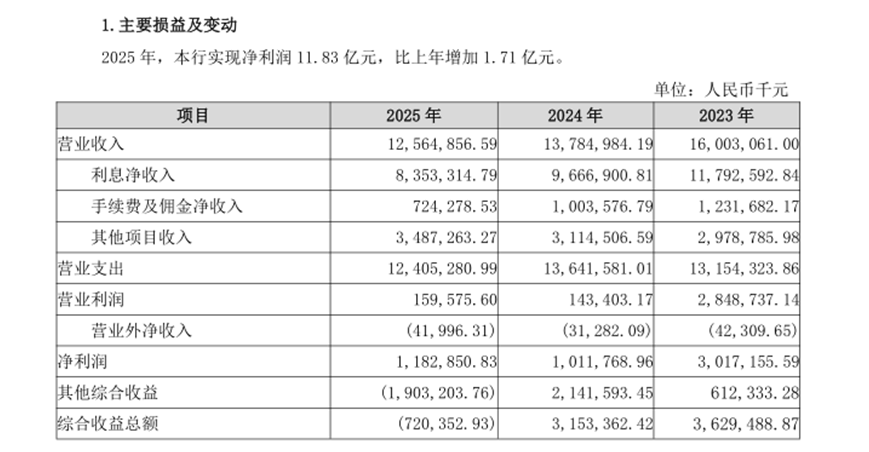

蓝鲸新闻5月6日讯(记者 金磊)近日,广州银行发布2025年年度报告显示,该行全年营业收入125.65亿元,同比下降8.85%;实现净利润11.83亿元,同比增长16.91%。

从营收构成来看,广州银行2025年全年利息净收入83.53亿元,同比减少13.14亿元,降幅13.59%;手续费及佣金净收入7.24亿元,同比下降27.83%。尽管投资收益同比增长43.33%至36.66亿元,仍难以抵消整体收入下滑影响。

从息差水平来看,2025年该行实现利息净收入83.53亿元,比上年减少13.14亿元,降幅13.59%;净息差1.05%,比上年下降0.30个百分点。

2025年广州银行贷款结构也出现了较大变化,公司业务上贷款与贴现进行了不少置换。数据显示,公司贷款和垫款(不含贴现)2,792.86亿元,比上年末增加695.04亿元,增幅33.13%;零售贷款1,524.78亿元,比上年末减少46.42亿元,降幅2.95%;贴现资产552.12亿元,比上年末减少400.01亿元,降幅42.01%。

从营业支出构成及变动情况来看,2025年,营业支出124.05亿元,比上年减少12.36亿元,降幅9.06%。

其中,2025年广州银行业务及管理费达42.78亿元,同比反增0.32亿元;成本收入比30.8%升至34.05%。职工薪酬及福利23.97亿元,比上年增加0.55亿元,增幅2.36%。行政及业务管理费用11.99亿元,比上年减少0.21亿元,降幅1.70%;资产折旧摊销6.82亿元,比上年减少0.02亿元,降幅0.36%。

另外,2025年该行信用减值损失78.61亿元,比上年减少12.25亿元,降幅13.48%。

蓝鲸新闻注意到,广州银行所得税费用为-10.65亿元。年报显示,该行免税收入主要为中国国债及中国地方政府债利息收入。这意味着银行不仅不用交税,反而通过国债、地方债的免税利息收入,获得了一笔额外的“收益”。2025年该行“免税收入的影响”高达-11.18亿元。

从资产质量来看,该行不良指标实现“双降”,不良贷款余额84.19亿元,同比下降1.06亿元;不良贷款率1.73%,同比下降0.11个百分点。

截至2025年末,广州银行核心一级资本充足率、一级资本充足率、资本充足率,分别为7.81%、9.32%、12.89%,分别较上年下降1.29、0.68、0.72个百分点。

更重要的是,广州银行7.81%的核心一级资本充足率已越来越逼近7.5%的监管红线。根据《商业银行资本管理办法》,商业银行核心一级资本充足率不得低于7.5%,一级资本充足率不得低于8.5%,资本充足率不得低于10.5%。

在2025年1月,因战略调整,在A股排队4年多的广州银行选择撤回上市申请,IPO的意外折戟使得该行通过上市融资补充资本的道路受阻。

今年年初,广州银行接连发布了3项采购项目公告,披露其拟开展增资扩股,目的在于进一步补充资本。不仅仅是补充资本的问题,近年来广州银行的业绩持续承压。

放长时间线来看,该行2021年-2025年营业收入分别为165.64亿元、171.53亿元、160.03亿元、137.85亿元、125.65亿元,近四年出现了3连降;而同期归母净利润分别为41.01亿元、33.39亿元、30.17亿元、10.12亿元、11.83亿,虽然在2025年有些许增长,但在2024年暴跌66.47%后绝对值上比起以往30亿级以上的净利润还有非常大的距离。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。