Keep减亏,王宁裁员

文/瑞财经 孙肃博

这两年,“年底”裁员似乎已成为各大公司的惯例。就连和裁员有关的电影,都会选择在年底上映。

继去年底《年会不能停》引爆全网后,同样聚焦大厂裁员主题的电影《胜券在握》于今年11月中旬登陆了各大院线。

紧随其后,运动科技公司Keep(3650.HK)被传出了新一轮裁员的消息。传言称,这轮裁员的幅度在10-15%之间,主要集中在线上、国际化和市场等部门。

针对传闻,Keep方面回应称,为了更好地服务用户和提升公司的智能化能力,每年年底都会制定下一年度的公司战略,并根据新的战略进行组织调整,所谓的10-15%的裁员夸张啦。

瑞财经注意到,从2022年到2024年上半年,KEEP的员工人数减少了323人,员工福利开支总额也相应减少了4.85亿元。同时,相比于2022年,KEEP于2023年所用的营销费用减少了近8000万元。

在降本增效的背后,Keep所求的或许是公司扭亏为盈。

换了首席财务官

据相关报道援引知情人士透露的消息,Keep此轮裁员的补偿分为两种方案,其中在公司工作年限超过3年的员工被裁后最多可通过协商获得N 2赔偿,其他员工则只有N 1赔偿。

事实上,在此轮针对员工的组织调整前,Keep的高层结构也经历了一次调整。

10月7日,Keep披露重要人事变动公告称,公司首席财务官及联席公司秘书黄伟波因工作调整,将卸任上述职务,但仍将保留首席战略官的角色。为填补空缺,公司宣布任命徐策为新任首席财务官,林雨欣被任命为联席公司秘书及授权代表。

据瑞财经了解,徐策拥有近20年的投资银行家和首席财务官经验,曾在多家知名金融机构担任重要职务,包括德意志银行、高盛、花旗集团、雷曼兄弟及野村证券等。

2016年,徐策加入了癌症早筛龙头泛生子,任首席财务官,经历了公司从纳斯达克上市到私有化的全过程。直到加入Keep前,他才从泛生子离职。

人事变动公告披露后,Keep发布全员内部信称,徐策将全面负责集团财务管理工作,提升经营管理和资本运作质量,为公司可持续健康发展提供专业和管理支撑。

相比徐策这位空降的投行精英,Keep此次对联席公司秘书及授权代表的任命更有意思。

Keep在公告中称,尽管林雨欣目前不符合《上市规则》第3.28条的资格要求,但公司认为她熟悉集团业务且与公司关系密切,因此适合担任该职务。公司已向联交所申请并获得豁免,允许林雨欣在未来三年内担任该职务。

据悉,林雨欣于2021年3月加入Keep,任董事会办公室负责人,负责支持董事会日常工作、处理公司治理、信息披露及监管合规相关事宜,并协助执行集团融资及投资项目。

瑞财经注意到,林雨欣之所以目前不符合《上市规则》第3.28条的资格要求,或许是因其不是《法律执业者条例》所界定的律师或大律师。

据悉,林雨欣于2013年获得了中央民族大学法学学士学位,两年后又获得2015年获得中国人民大学国际法硕士学位。2018年,她获得哥伦比亚大学法学院法学硕士学位。目前,拥有纽约州律师执业资格。

调整后净亏损率收窄

亏损,是Keep逃不开的话题。

2020、2021年及2022年,Keep分别亏损22.44亿元、29.08亿元、1.05亿元,经调整后净亏损为1.06亿元、8.27亿元、6.67亿元。

第二次递表失败后,海豚社创始人李成东曾直言,Keep赴港IPO失败的原因,就是其业务数据本身太差。他还表示,即便过会了,利润亏损下,Keep也还需要面对投资人是否“认过”这一关。如果没有投资人来支撑股价,如果没达到募资要求,Keep上市意义也不大。

一路过关斩将,2023年7月12日,Keep终于正式登陆港交所。今年4月,其交出了上市后的首份业绩成绩单。

2023年,Keep营收虽然同比下降了3.29%,但却实现了扭亏,年内利润为1.11亿元。Keep在财报中直言,这主要得益于公司收入的增长以及成本和费用的有效控制。

瑞财经注意到,2023年,Keep的总营业成本为11.76亿元,相比2022年的13.11亿元减少了10.3%。

具体来看,Keep于2023年的销售及营销开支为5.69亿元,相比2022年的6.46亿元减少了11.9%。

Keep表示,公司在2023年减少了部分营销活动,并提高了用户获取效率,导致推广及广告开支减少了7920万元。

此外,2023年,Keep的行政开支为2.09亿元,同比减少了14.8%;研发开支为5.37亿元,同比减少了16.2%。

瑞财经注意到,今年上半年,Keep虽然在行政开支及研发方面仍在控制成本,但销售及营销开支却同比增长了25.8%至3.23亿元。对此,Keep解释称,主要由于推广及广告开支增加。

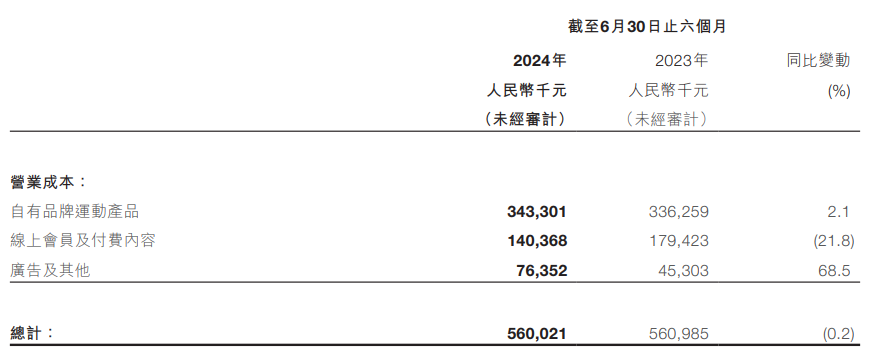

不过总体来看,得益于在行政开支、研发开支及履约开支方面良好的控制,Keep今年上半年的总营业成本还是同比减少了0.2%。

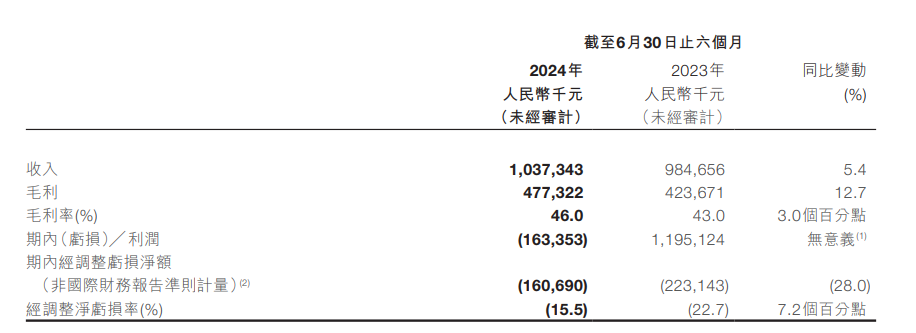

盈利方面,Keep虽然于2023年摆脱了亏损局面,但今年上半年却再次陷入亏损中,期内亏损额为1.63亿元。

Keep解释称,2023年上半年的利润主要来源于可转换可赎回优先股的公允价值变动,而2024年同期并未出现此类非经常性收益。

据披露,今年上半年,Keep经调整净亏损同比收窄了28%至1.6亿元,调整后净亏损率由22.7%减少7.2个百分点至15.5%。

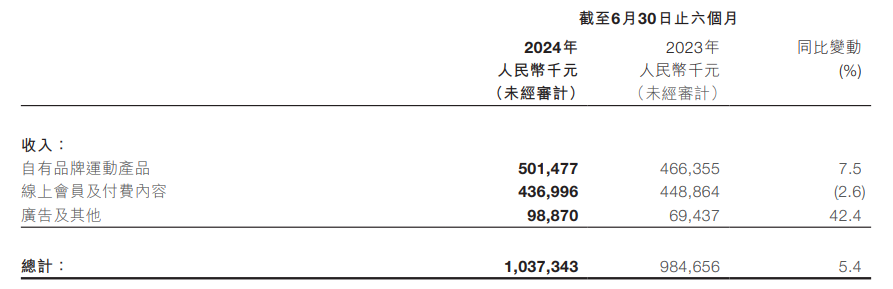

收入方面,根据财报,Keep在2024年上半年的总收入为10.37亿元,较2023年同期增长了5.4%。Keep称,这一增长主要得益于公司自有品牌运动产品的销售增加以及线上会员订阅和广告等商业解决方案的业务韧性和规模提升。

细分业务来看,2024年上半年,Keep的线上会员及付费内容收入约为4.37亿元,同比小幅下降了2.6%,对总营收的贡献比例约为42.1%,而2023年同期为45.6%。

结合招股书和往期财报分析,这是Keep线上会员及付费内容业务近五年半以来第一次出现缩水。

Keep在财报中解释称,该变动主要由于虚拟体育赛事产生的收入减少所致,部分被线上会员收入的增加所抵消。

据悉,2018年,Keep的虚拟体育赛事业务正式上线,并在2021年底扩大规模,直接带动线上会员及付费内容收入由2019年的1.51亿元飙升至了2023年的9.96亿元,年复合增长率达45.8%。

基于公开信息不完全统计,Keep于2023年推出了近百场付费虚拟体育赛事,参赛报名费在20-179元之间不等,用户在规定时间内完赛即可获得实体奖牌。

同年,Keep的线上会员及付费内容收入首次超过了自有品牌产品收入,占总营收比例高达46.6%,每名虚拟体育赛事付费用户带来的平均收入同比增长超30%。

随着相关活动减少,2024年上半年,Keep的线上会员及付费内容营业成本大幅缩减了21.8%,其中虚拟体育赛事成本相应下降了1440万元,奖牌仓储、包装和交付等履约开支下降2150万元。

相较之下,Keep将更多精力转向了组织线下体育赛事,以吸引更多样的广告主。2024年上半年,Keep的广告销售业务收入同比激增了42.4%。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:059163307968、059163307969。