不缺钱、不缺市场 地平线只缺一个盈利答案

把优势变成胜势!

作者:李莉

编辑:俊逸

风品:梦琪

来源:首财——首条财经研究院

一边延长投资标的禁售期,一边自身股价业绩承压,短利长益间地平线做出取舍。

3月19日,公司2025年报亮相,年营收37.58亿元,同比增长57.67%;归母净利-104.7亿元,同比减少546.14%,呈现出典型的增收不增利状态。

股价走势也起伏较大。2024年10月以3.99港元/股的价格登陆香港主板,募资54亿港元。上市一年多以来经历大幅震荡,先是破发并在2024年12月20日触及低点3.32港元,后又震荡攀升在2025年9月18日触及高点11.32港元,期间累涨240.96%。之后又进入下行模式,截至2026年3月31日收于6.62港元,较前述高点累跌37.67,仅2026年内已累跌17.9%。

另一厢,3月30日,博泰车联发布自愿性公告,上市基石投资者地平线出具承诺函,将其所持股份禁售期由原定6个月大幅延至18个月。底气或源于基本面的持续兑现:预计博泰车联2025年四季度以来斩获近210亿元的新生命周期订单。

投资大家霍华德在《投资最重要的事》写道:“证券市场的情绪波动类似钟摆运动,但迟早会返回基本面中点。”即短期内,交易者情绪影响股价波动;长期则终将由基本面(内在价值)决定,与行业及企业的成长正相关。

循着这一逻辑细观地平线,股价起落背后,市场在踌躇什么?业绩转亏,又卡在哪里呢?

1

亏损创新高,经营现金流告负

公开资料显示,地平线是北京地平线机器人技术研发有限公司于2015年创立的智能驾驶计算方案提供商,专注车规级芯片及软硬件平台研发。

与多数同行类似,公司曾经历数年亏损:2021年-2024年收入4.667亿元、9.057亿元、15.52亿元、23.84亿元,对应增速--、94.05%、71.32%、53.62%;归母净利-20.61亿元、-87.19亿元、-67.39亿元、23.47亿元,对应增速--、-323.01%、22.71%、134.82%。

可以看出,相较营收的一路高歌,净利终于在2024年转正,可喜可贺。正当外界期许公司否极泰来、开始崭新周期时,2025年的再次转亏、且创出新高无疑浇了一盆冷水。

wind数据显示,2021年-2025年,公司净利率分别为-442.14%、-962.86%、-434.33%、98.45%、-278.57%,五年间累亏256.42亿元。

众所周知,芯片业有高门槛、高投入、回报期较长属性,这也是地平线持续亏损主因。以2025年为例,受云服务费及其他技术服务采购(用于推进全场景城区NOA解决方案HSD,以及征程®6处理硬件驱动的高级辅助驾驶系统解决方案的开发增加)、研发相关人工开支(主要是研发人员以股份为基础的薪酬增加),以及处理硬件流片费用及耗材成本增加,当年研发开支同比增长63.3%,达到51.54亿元,研发费用率137.15%。

2021年至2024年,公司研发费为11.44亿元、18.8亿元、23.66亿元、31.56亿元,逐年攀升,研发费用率245.13%、207.57%、152.45%、132.38%,仅研投一项就远超同期营收。

更别提2021年-2025年同期还有2.114亿元、2.985亿元、3.272亿元、4.099亿元、6.319亿元的销售及营销开支,销售费用率45.3%、32.96%、21.08%、17.19%、16.81%;以及3.19亿元、3.739亿元、4.434亿元、6.376亿元、7.26亿元的行政开支,费用率68.35%、41.28%、28.57%、26.74%、19.32%。可以说,高昂的费用开支是亏损最大主因,精细化水平、投入产出效益有无提升空间呢?

常年入不敷出下,经营活动产生的现金流持续告负:2021年-2024年分别为-11.11亿元、-15.57亿元、-17.45亿元,2025年虽尚未详细披露,可截至2025年6月末为-21.43亿元。持续净流出状态,意味着公司尚未实现自我造血能力。

不过,在地平线创始人看来,这更像一场战略性亏损。据第一财经,余凯在业绩会上表示,51.5亿研发投入大量倾斜至云端AI训练、新一代BPU“黎曼架构”以及面向未来的物理AI基座模型。公司“不惧怕高额研发投入,我们相信这能换来未来的技术代差。”

也就是说,地平线接下来仍有亏损压力。

2

三重追堵、研发负责人生变?

高端突围之路怎么走

不投入也不行了。从行业格局来看,地平线正面临三重被追赶。

第一重,车企纷纷自研芯片。近年以来,蔚来、小鹏、理想等新势力陆续推进自研芯片量产。

以理想汽车为例,自研智驾芯片M100已于2025年一季度完成样片回片,迈过量产前的关键门槛。随后,该芯片两周内通过功能性能测试,压力验证。目前已小批量搭载样车进行道路实测。再如比亚迪,通过“天神之眼”方案,走出一条“地平线芯片+自研算法”的混合路径。

第二重,算法公司跨界造芯。据36氪汽车消息,Momenta的战略合作伙伴新芯航途,首款辅助驾驶芯片计划年内量产装车。

第三重,国际巨头强势挤压。凭借较深入的全球根基,英伟达合作版图几乎覆盖所有主流车企,包括Waymo、ZOOX、丰田、比亚迪等。高通也不甘示弱,其Snapdragon Ride平台已支持超30个中国汽车品牌,覆盖6万元至34万元价位段的主力车型。

值得注意的是,据财报披露,在中国20万元以内主流车型市场中,地平线高阶智驾方案份额高达44.2%,位列第一。而3月16日英伟达正式宣布,将自动驾驶开发合作拓展至现代、日产、五十铃,以及比亚迪与吉利,隐隐已攻入地平线核心腹地。

此次合作,围绕英伟达“Drive Hyperion”自动驾驶平台展开,该平台可助力企业开发并部署L4级辅助与自动驾驶,在预设区域或条件下实现完全无人驾驶。

也就是说,英伟达瞄准了“下一代高端车型”的技术制高点。短期看,虽不直接影响地平线的中低端ADAS订单,可长期需警惕蚕食其向上渗透的空间。更关键的是,一旦头部车企与英伟达在L4级深绑,未来在更高阶芯片(如J6P)选型上,地平线将面临较大竞争压力。

国际智能运载科技协会秘书长张翔进一步向铑财指出,智驾芯片市场目前呈现明显的分层格局:英伟达主攻高端,地平线深耕中低端。如今英伟达将比亚迪、吉利纳入高端合作阵营,意味着地平线向高端市场突围的难度显著增加。原因在于,车企选定一家核心供应商后,出于研发投入和资源整合的考虑,通常不会同时与多家供应商深度合作。英伟达此番抢占了市场先机,地平线的市场份额或将因此面临直接威胁。

面对前狼后虎,地平线不断加大研发力度也在情理中。据36氪、钛媒体,公司芯片研发负责人陈鹏即将离职,内部呼声较高的接替人选是副总裁兼首席架构师苏箐。地平线内部一直在推进软硬一体战略,苏箐也参与征程7系列芯片的架构设计与产品定义。

孰是孰非等待时间作答,能肯定的是,加入地平线前,陈鹏已在ICT芯片业深耕19年,曾管理千人级芯片团队,是不折不扣的行业老兵。任职期间,他主导芯片SoC系统架构设计及芯片生产厂商对接等核心事务,入职时正值征程6系列芯片开发阶段,并全程操盘征程6P从设计到量产再到出货的全过程。

在张翔看来,陈鹏离职或对地平线会产生实质性的影响。作为芯片研发关键负责人,项目实施往往需通过他来推动。如今离开后,公司需寻找合适的人选接替,可能导致既有项目投资重新调整,开发周期被迫延长,最终影响产品上市时间。

客户变对手,高端市场被卡位,研发负责人或生变,地平线称得上负重前行,转亏之路注定不会太平坦。

3

“单腿跳”到“双腿跑”

驶入商业化提速新阶段

当然,有投入就会有回报。

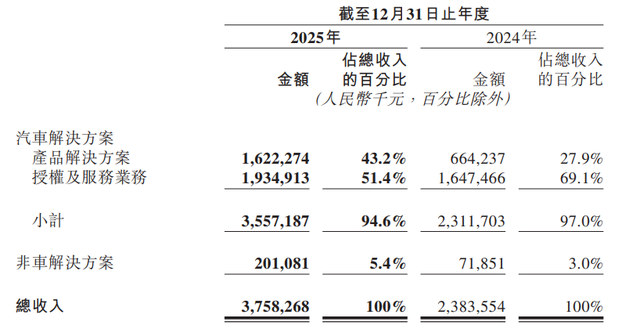

深入业务面,2025年地平线产品及解决方案收入达16.22亿元,同比大增144.2%,占比从上年27.9%跃至43.2%。授权及服务收入19.35亿元,同比增长17.4%,占比51.4%。

两大业务快速拉近,意味着公司正从过去偏重技术授权的“单腿跳”,转向产品交付+授权服务的“双腿跑”,收入结构更加均衡稳健,商业模式日渐成熟,逐渐步入“市场兑现期”。

这一转变,在出货量上也有明显体现。2025年,地平线车载芯片方案总出货量401万套,同比增长38.8%。支持NOA功能的中高阶芯片出货占比飙至45%,出货量是2024年同期的4.8倍。

据中国经济网,在中高阶智能辅助驾驶领域,地平线凭借14.4%的市场份额,与市占率15.2%的华为几乎并列第二,与英伟达一起共同构成市场第一梯队。在中国自主品牌ADAS市场,地平线以47.7%份额蝉联冠军。

硬件站稳一线的同时,软件布局也在提速。2025年,地平线正式推出全场景城区智驾方案HSD,并于11月实现量产。据第一财经,2026年春节期间,HSD用户的智驾里程占比达到41%。在余凯看来,一旦智驾里程占比突破50%的临界点,用户对智驾的依赖将变得不可逆,会为未来SaaS订阅收费模式埋下伏笔。

基于一系列喜变,余凯对未来给出更乐观预期,预计数年收入平均增速将达60%,比过去的增长曲线更加陡峭。目前,基于单颗征程6M芯片的端到端城区NOA方案已正式交付。地平线将携手生态伙伴,推动该功能从15万级向10万元级市场下沉。

不过,在座舱域控芯片领域,高通仍以超70%的市占率占据垄断地位。对此,地平线计划今年适时推出舱驾融合全车智能体芯片及全车智能体OS。且Robotaxi方面,也计划于下半年协助生态伙伴在特定城市开展试点。

凭借刚发布的新一代计算架构“黎曼架构”,地平线还推进征程7系列芯片研发。据余凯介绍,该系列芯片各项性能指标将对标特斯拉的新一代芯片,预计2027年正式发布。

总体来看,公司在智驾方案下沉、舱驾融合、Robotaxi试点及新一代芯片研发等方面布局清晰,正以更系统和可持续的方式,稳步迈入规模兑现与商业化提速的新阶段。

4

不缺钱不缺市场 利空出尽了?

更关键的是,地平线不缺钱,也不缺市场。

团队配置方面,公司自带技术资本双基因。据中国基金报援引公开资料,地平线创始人、董事长余凯2012年4月至2015年6月期间,曾担任百度研究院副院长,在百度自动驾驶项目研发创立过程中发挥了重要作用。另外两名高管CTO黄畅和陶斐雯,也有百度任职经验。

所谓投资找投人,公司一直颇受资本青睐,成立初期便获得五源资本、高瓴资本、红杉中国、金沙江创投、线性资本等首轮融资。此后多轮融资中,上汽集团、广汽集团、长城汽车、比亚迪、中国一汽、英特尔等先后加入成为股东。最后一轮投后估值超87亿美元。

得益于持续的资本加持,公司资金储备较充足。2021年-2025年6月末融资活动产生的现金流入净额为62.99亿元、2.124亿元、72.19亿元、58.15亿元、45.78亿元。截至2025年末,现金及现金等价物同比增长31.3%至202亿元,展现出充裕的流动性。

另一厢,市场快速扩容、处于高速成长期,为地平线提供了广阔空间。财报援引行业数据显示,2025年中国乘用车市场的智能化转型取得重大突破。搭载智能辅助驾驶功能的乘用车渗透率创新高,达到67.6%。尤其搭载中高阶智能辅助驾驶功能的汽车占比从2024年的21.6%攀至2025年的42.6%,渗透率近乎翻倍。

显然,市场接受度已跨越拐点,高阶智驾功能的加速转型正成为市场新引擎。轰轰烈烈的演进浪潮中,自主上下游企业发挥了关键作用。2025年,自主品牌智能汽车新车销量中,搭载中高阶智能辅助驾驶系统的比例高达61.8%,显著领先于合资品牌的13.1%。

可以说,从资本到市场,从团队到产品,地平线已构建起贯穿研发、量产与商业化的完整闭环,为逐浪智能化提供了坚实支撑。但如何把期许变成现实,把闭环优势变成盈利胜势,公司仍面临严肃考题。毕竟资本不是做慈善,也有耐心限度,市场一日千里,战机稍纵即逝!

都说否极泰来、轻装上阵,利空出尽便是利好!那么,一次巨亏超百亿的地平线利空出完了吗,2026能否来场漂亮的盈利翻身仗?

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。