赞誉与分歧中前行--特斯拉专题报告

作者:杨德龙 李赫

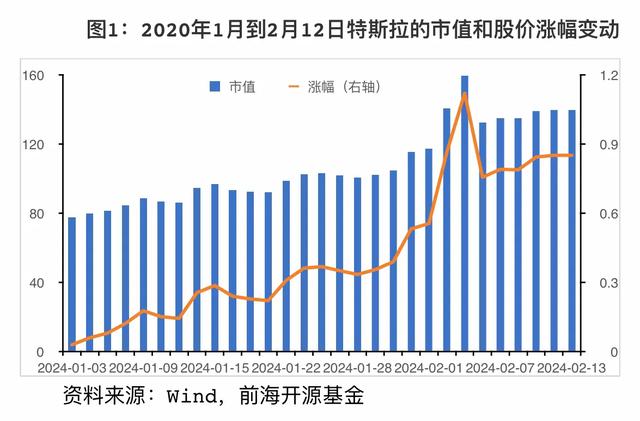

摘要:在2020年刚刚过去1个多月里,特斯拉股价剧烈波动,截止2月4日累计上涨112%;却在后一天,收盘价的涨幅收窄至76%;随后特斯拉股价有所回升,截止2月12日,回升了将近10个百分点,至85.1%。

通过整理特斯拉的发展历程、股价表现等,把特斯拉自2010年7月上市至今的9年半时间分为6个阶段,并对6个阶段的重大事件进行梳理分析,我们认为:目前特斯拉正处在第三次估值重塑期,国产Model 3投产带动的成本下降、Model Y的推动以及初见端倪的智能驾驶业务有望带动特斯拉的估值再上一个台阶。

在上海工厂建成后,特斯拉国产化将更多的基于本土供应链研发,国产零部件公司迎来重大的发展机遇。预计2020年实现Model 3完全国产化,预计国内供应链将深度收益。未来供应链市场前景广阔。其中,三电供应链市场规模占比最大。预计2020/21年特斯拉三电供应链市场规模达130/199亿美元左右。

未来特斯拉的主要发力点将在智能网联、共享化、清洁能源生产和储存四大方面。虽然未来特斯拉的优势可能会进一步缩小,在智能化、无人驾驶技术等方面将建立更深的“护城河”。但未来特斯拉也不会是一帆风顺,特斯拉主要问题集中在现金流和高层频繁离职这两个方面,只有解决好这两个问题,未来特斯拉才能真正的腾飞。

正文:

一、特斯拉发展的六大阶段

2020年刚刚过去的1个多月,特斯拉股价的剧烈波动已经可以载入史册(图1)。以2019年12月31日收盘价(418.33美元)为基准,特斯拉23个交易日(2月4日)累计上涨112%,市值达到1599亿美元;而在第24个交易日,特斯拉市值蒸发274亿美元,较2019年收盘价的涨幅收窄至76%;随后特斯拉股价有所回升,截止2月12日,回升了将近10个百分点,至85.1%。

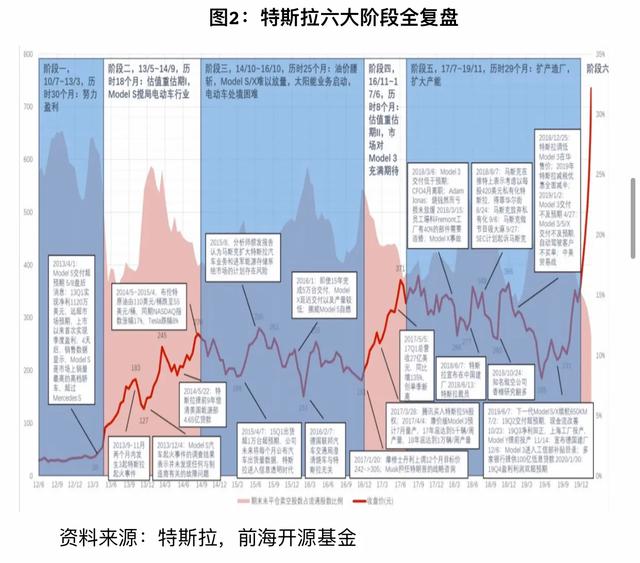

在美股这样的成熟市场,特斯拉能有如此巨大的涨幅是很特别的,有必要对特斯拉进行系统的复盘。通过整理特斯拉的发展历程、股价表现等,把特斯拉自2010年7月上市至今的9年半时间分为6个阶段,并对6个阶段的重大事件进行梳理分析,我们认为:目前特斯拉正处在第三次估值重塑期,国产Model 3投产带动的成本下降、Model Y的推动以及初见端倪的智能驾驶业务有望带动特斯拉的估值再上一个台阶。

阶段一(2010/7~2013/3)持续30个月,阶段涨幅97%,同期纳指涨幅63%,这是特斯拉的沉淀积累期。特斯拉在上市后的第二年成功交付了Model S,在豪华电动车市场中占据了一席之地。

阶段二(2013/4~2014/9)持续18个月,阶段涨幅575%,同期纳指涨幅47%,这一阶段为估值重塑期I。Model S的量产搅动了电动汽车行业,有关特斯拉的争论已从它能否生存的质疑转向如何衡量它竞争优势的成功和可持续性。

阶段三(2014/10~2016/10)持续 25个月,价阶段跌幅13%,同期纳指涨幅17%,这一阶段为行业困难期。能源储存系统业务的上线叠加原油价格处在低位的行业环境,使得特斯拉的发展面临前所未有的困境。

阶段四(2016/11~2017/6)持续8个月,阶段涨幅101%,同期纳指涨幅 25%,这一阶段是特斯拉的估值重塑期II。对于特斯拉估值不同的理解来自于市场对Model 3的期待以及全球电动化加速。

阶段五(2017/7~2019/11)持续 29个月,阶段跌幅1%,同期纳指涨幅50%,这一阶段是产能扩张期。特斯拉走向更大量产的时候,市场对于资金、财务的状况更加敏感,且特斯拉数据逐渐透明化,也是市场对于特斯拉关注度飙升的时期。

阶段六(2019/12~2020/2)已经持续 2 个月,阶段涨幅81%,同期纳斯达克指数涨幅8%,这一阶段是特斯拉的估值重塑期III,电动化兑现期+智能化初露锋芒预计将带动特斯拉的估值再上一个台阶。2019年12月30日特斯拉上海超级工厂向交付首批 15 辆国产 Model 3,马斯克称赞上海速度令人惊叹。上海超级工厂的迅速完工可谓阶段六的起始事件,也直接催化了这2个月以来特斯拉的大涨行情。

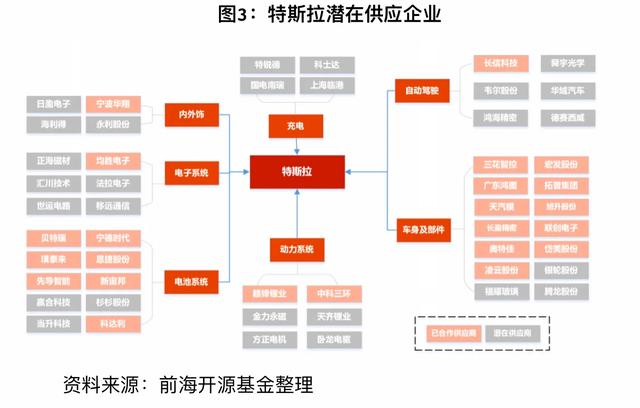

二、特斯拉国产化将为中国供应链带来新契机

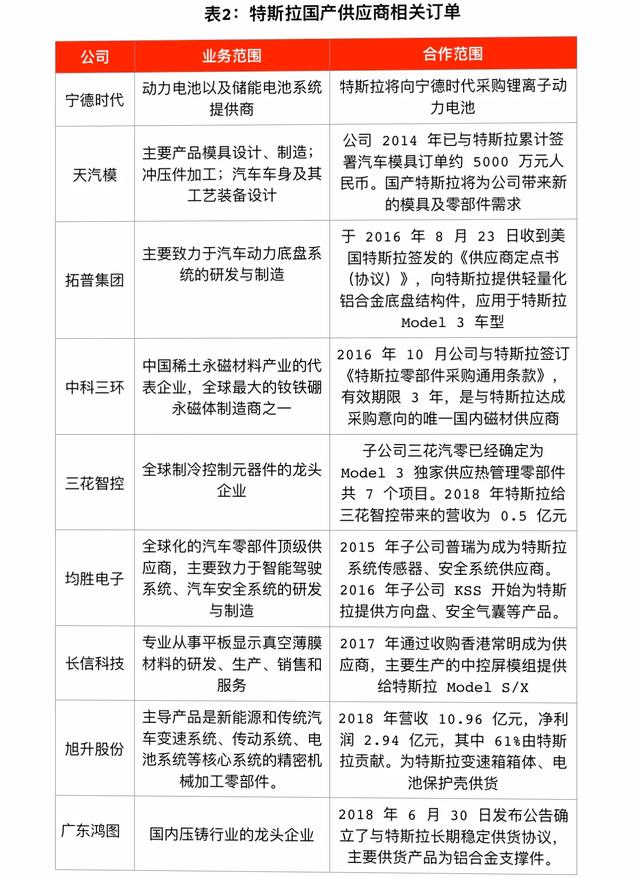

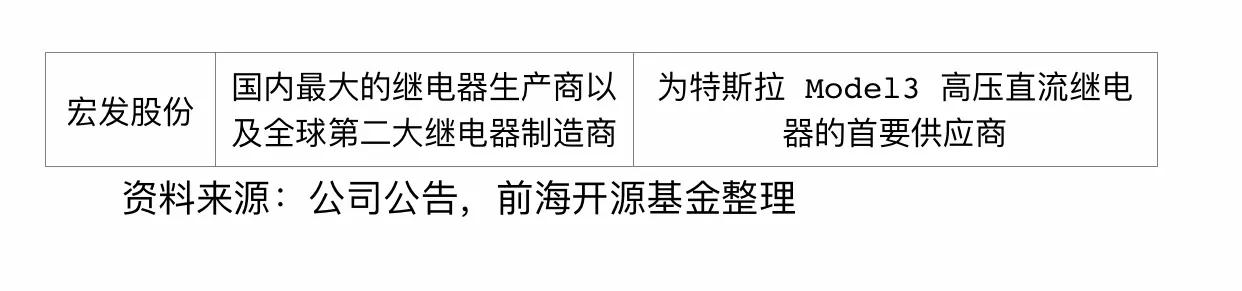

上海工厂已于2月10日复工,预计2020年产能15万台,生产车型为国产Model 3;预计2020年中国区销量将升至10-15万台。此外,Model Y中国项目已正式启动,交付后将对特斯拉的全球销量起到极大的促进作用。特斯拉国产化后将更多的基于本土供应链研发,国产零部件公司迎来重大的发展机遇。

预计2020年实现Model 3完全国产化,预计国内供应链将深度收益。据特斯拉上海工厂制造总监宋钢于2019年12月30透露,预计在2020年底国产特斯拉Model 3就实现全部零部件的国产化替代。目前,特斯拉上海工厂的零部件本地化率为30%左右,计划到7月提升至70%-80%。我们预计国产化后国内供应链将深度收益,主要原因如下:

(1)国产供应链价格压力小。零部件成本、生产成本、运输成本均大幅下降,国产后可以拿国家补贴。特斯拉国产后,第一、减少关税:部分中国零部件出口美国关税加征25%,美国整车出口中国40%税率(15%关税税率+25%加征关税税率);第二、减少运输成本(零部件和整车均有运输成本);第三、增加2.5万的国家电动车补贴。临港生产成本预计比美国低50%。根据特斯拉披露,临港第二代产线的 Model 3单位成本支出将比Fremont第一代产线低50%左右。

(2)国内需求有望持续超预期。根据目前量产节奏,上海工厂年产量15万台,由于国产后大幅降本,价格具有较大下降空间,将激活国内潜在巨量的消费需求。特斯拉中期规划50万产能,Model Y 作为SUV车型受欢迎程度有望超预期,预计未来市场将持续出现供不应求。根据统计,目前国内豪华车市场规模约300万左右,未来几年每年增速10%+,BBA销量均在60万左右,作为智能电动豪华品牌的特斯拉,中性估计,在国内的销量规模可能会达到100万台左右。

未来供应链市场前景广阔。我们采用2019年四季度平均单车成本,假设往后四年平均每年降低8%左右。随着未来产能的提升,特斯拉供应链市场超过百亿美元。其中,三电供应链市场规模占比最大。预计2020/21年特斯拉三电供应链市场规模达130/199亿美元左右。

三、特斯拉的未来前景

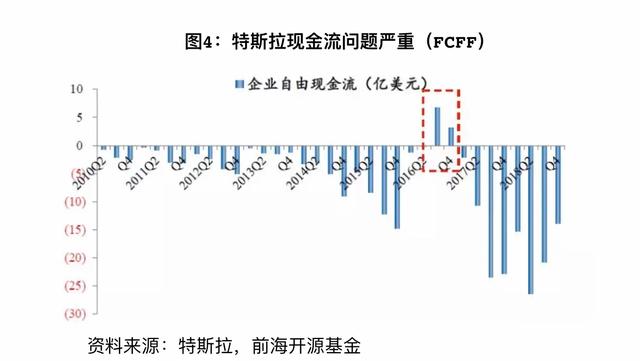

1.特斯拉主要问题集中在现金流和高层频繁离职这两个方面

特斯拉历来是个争议巨大的股票,其覆盖分析师中给与买入评级的比例低于道琼斯工业平均指数中买入评级的25%。虽然最近两个月特斯拉涨幅达到了惊人的程度,但最近大部分分析师给出的都是卖出评级,给出的目标价也比较低。其中,特斯拉的主要问题在于现金流问题和高层离职率较高。

现金流问题。作为一家初创型高端制造企业,由于其重资产、重研发属性,特斯拉在长达10-20年的时间内现金流基本为负。尽管通过Model S与Model 3等爆款车型占据中高端新能源汽车市场,然而2010年第二季度至2018年第四季度期间,特斯拉企业自由现金流仅2个季度为正。为进军欧洲和中国市场,2017年第二季度以来特斯拉企业自由现金流更加恶化,2018年第四季度企业自由现金流达到负13.8亿美元。因此,2019年特斯拉将大幅度关闭门店和展示厅,并将销售模式转向线上,以削减成本开支。2019年Model 3的热销,一度令特斯拉现金流有所好转,2019年第三季度现金流降低为负1.7亿美元,但是随着美国和中国工厂Model Y加速投运、欧洲工厂Model 3/Y提速,未来现金流依然是重要的考虑点。

高层震荡频繁。特斯拉高层离职率呈增长趋势,仅2018年全年,离职高管超过40人,反映出马斯克专注霸道的一面。除正常的人员调动和行政方面高管离职,特斯拉核心团队的技术、财务、研发、法务管理人员均发生过离职,例如2016年5月离职的生产制造副总裁Greg Reichow与Josh Ensign、2017年4月离职的首席财务官JasonWheeler、2017年7月离职的电池技术总监Kurt Kelty、2018年9月离职的首席人事官Gabrielle Toledano等。即便高管离职跳槽在硅谷科创企业非常普遍,但是管理层频繁变动仍不利于特斯拉稳健发展。

2.特斯拉未来前景

2006年,马斯克发布特斯拉蓝图的第一章“Master Plan”,主要规划分为四阶段,生产电动超跑,实现大批量生产更实惠、性价比更高的电动车,以及提供零排放方案。截止2020年公司已基本实现第一阶段规划方案。

2016年,马斯克发布了第二篇章“Master Plan, Part Deux”,未来主要发力点在智能网联、共享化、清洁能源生产和储存。随着垂直整合程度的加深,特斯拉正不断开拓业务边界,但也面临产能、产品安全与质量、现金流等方面的问题与争议。虽然未来特斯拉的优势可能会进一步缩小,在智能化、无人驾驶技术等方面将建立更深的“护城河”。

一是特斯拉将成为一家全球化车企。Model 3在美国市场已经成为现象级的产品,当务之急在于凭借自建工厂和低价政策将成功复制到中国市场,快速抢占市场,并着手推进Model Y以满足SUV用户的需求。此后特斯拉还将推出电动卡车Tesla Semi、电动皮卡Cybertruck。我们预测2030年全球电动汽车销量将达到3500万辆,特斯拉年销量将达到300万辆,海外市场营收占比将超过50%。

二是未来特斯拉在电动化领域的领先优势可能被逐步缩小,核心竞争力在于智能化、无人驾驶技术、数据和品牌。从智能手机发展史来看,外观和供应链都极易被模仿借鉴,但苹果的利润却超过所有竞争对手总和,核心在于自研A系列芯片、iOS系统,并打造应用生态和高端品牌。特斯拉通过自研自动驾驶芯片和人工智能算法,并配合数量最大的车队不断提供用于深度学习的真实路况数据,特斯拉将拥有比其他竞争对手更高的算法迭代效率。未来一旦特斯拉的摄像头路线被证明可行性,相对于激光雷达路线将体现出极大的成本优势。

三是长期来看,汽车服务和能源服务将成为特斯拉新的增长点。特斯拉已经建立了全球范围的直营店和充电网络,通过OTA不断向用户推送新的软件与功能,特斯拉正持续构建线上+线下、汽车+能源的服务闭环。全自动驾驶成熟以后,特斯拉还将自建车队提供出租车服务。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。