K线之王:上涨心在,但是脚已停止(下旬)

黄金创下近46年最高单年涨幅。虽年内央行购金节奏放缓,但投机资金惯性涌入推动金价惯性走高,短期回调主要受情绪和技术性因素驱动,而全球滞胀、秩序混沌、美国赤字货币化的核心支撑逻辑未变。

黄金牛市基础依然稳固,上涨趋势未改。2026年1月下旬,进入防守,心在而上涨脚步停止。

在全球政治多极化、美元信用褪色的背景下,全球央行黄金储备占比虽较三年前提升 7 个百分点至22%,但仍低于冷战末期的29%和1980年大滞胀末期的58%,未来仍有潜在购金需求。市场资金层面,黄金作为低相关性、低回撤的对冲工具,在股债相关性走高、传统对冲失效的环境下,配置价值凸显。

美联储降息周期延续、AI泡沫后期的对冲需求,将进一步推动市场资金增持黄金。从历史维度看,本轮黄金牛市并未超涨。以2008年赤字货币化和2022年美元信用转折为起点,金价分别上涨5.7倍和2.4倍,远低于上世纪70年代24倍的涨幅。美国债务规模持续扩张,2035年债务与GDP比值将达118.5%,支撑金价长期上涨,仅当 AI 技术全面提升生产率、改善美国财政状况时,牛市才可能终止。

2026市场对“AI未知”这一定价逻辑尚未改变时,缺乏秩序仍是黄金的有利环境。当AI泡沫与黄金构成“哑铃”,黄金作为AI持仓的保险已实现了高光时刻的价值。白银作为既有“类黄金”属性又与AI电力相关的叙事资产,具备阶段性更高的弹性。但一旦 AI 叙事变得清晰,黄金的高光时刻或落幕,届时“两头受益”的白银叙事可能也会回归理性。

我们关心两个问题:第一,资金层面,央行和市场增购黄金的进程是否快要走完?第二,参考历史,本轮黄金牛市是否已经超涨,处于心在 而脚步停止状态?

据世界黄金协会统计,2022 年三季度以前的十余年里,全球央行单季度购金量中枢约为 100-200 吨,2022 年三季度之后中枢上升至200-400吨。黄金投资需求中“央行购金”的占比从2022年一季度的15%,一度上升至2024年四季度的高点54%。

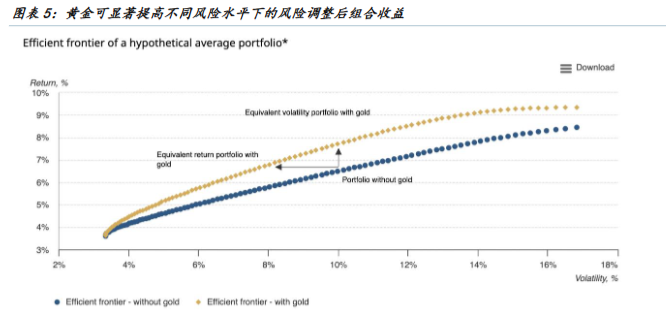

对于投资机构而言,黄金的长期价值在于其回撤低、和传统股债资产间相关性低,是大类资产配置组合中不可或缺的对冲工具。例如,风险平价策略追求底层资产的低波动、低相关性,配置黄金能够平衡股票带来的高风险贡献,实现组合更稳健的“全天候”运作,简单风险平价策略组合的黄金常年配置比例在8%-10%甚至以上。

对交易性资金而言,黄金的增持需求也仍然存在。一方面,美联储降息周期尚未走完,市场定价明年仍会落地2-3次降息,实际利率下行预期或驱动以黄金ETF为代表的市场资金买入。另一方面,“做多AI+做多黄金”的哑铃策略是对下一阶段美国国运的两头押注,当 AI 泡沫行至后半段,黄金的“对冲”属性有望增强。

最后总结,市场对“AI未知”这一定价逻辑尚未改变时,缺乏秩序仍是黄金的有利环境。当AI泡沫与黄金构成“哑铃”,黄金作为AI持仓的保险已实现了高光时刻的价值。形态趋势心虽在,而脚步停止,是非常明显短期信号,本月进入防守阶段--理性看待。

提示:黄金顶部虽未确认,但疲态已显,本月下旬进入防守,跟涨脚步停止。空头随时到来。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。