期权知识 | 期权突破策略之买入跨式期权

突破策略是预期标的物价格出现突破行情时,使用的期权交易策略,主要包括买入跨式期权、买入宽跨式期权两个策略。本篇与各位分享买入跨式策略。

(1)基本原理

买入跨式期权组合由买入一手平值看涨期权和一手平值看跌期权组成。

(2)使用动机

投资者预期市场将会出现大幅波动,但不确定波动的方向,可以使用买入跨式期权,从价格突破性波动中获利。

(3)盈亏说明

买入跨式期权的最大风险是支付买入两个期权的权利金之和。

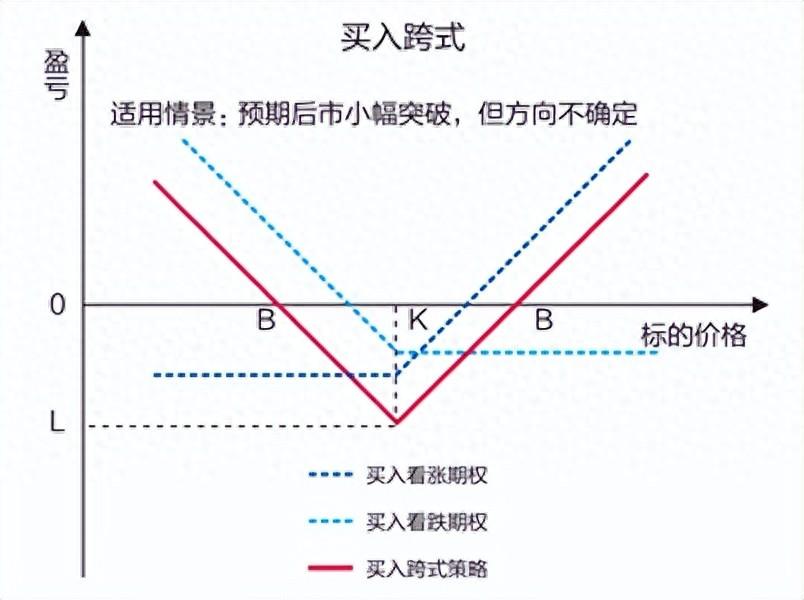

到期标的物市场价格等于买入跨式期权的行权价格时,跨式期权买方面临最大亏损;当市场价格上涨或下跌的幅度不超过买入看涨期权和看跌期权支付的权利金之和,跨式期权买方将亏损;当市场价格大幅上涨或下跌的幅度超过买入看涨期权和看跌期权支付的权利金之和,跨式期权买方盈利。

期权到期时的盈亏平衡点有两个,一个是行权价格加上支付的全部权利金,一个是行权价减去支付的全部权利金 (不考虑交易成本)。

图:买入跨式策略到期盈亏

资料来源:交易所投教资料,中期研究院

盈亏平衡点=行权价格±支付的权利金

到期时,市场价格上涨或下跌超过盈亏平衡点越多,期权买方的盈利越多。

(4)优点与缺点

优点:无论任何方向上价格波动增大时,期权变为实值的可能性都很大;买入跨式期权的风险有限,潜在盈利无限。

缺点:与单向买入期权相比,如果市场价格波动较小时,买入跨式期权的权利金亏损较大。

(5)时机与方法

①时机

当投资者预期市场将会出现波动增大或突破,但又不能确定突破的方向时,可以使用买入跨式期权策略。

②方法

使用该策略,一般买入平值看涨和看跌期权。买入跨式期权是高波动率交易,当预期标的市场价格波动较小时不适合用此策略。

(6)资金占用

买入跨式组合资金占用为全部权利金支出。

案例一

例1: 假设202X年7月,螺纹钢期货合约rb2X10价格在3700元/吨,投资者此时建仓一对买入跨式期权策略,即买入1手行权价3700元/吨的看涨期权rb2X10C3700,付出权利金70元/吨;同时买入1手行权价为3700元/桶的看跌期权rb2X10P3700,付出权利金100元/吨。到期时,螺纹钢期货合约rb2X10价格为3950元/吨。

看涨期权行权盈亏=期货价格-行权价格;3950元/吨-3700元/吨=250元/吨;(看跌期权放弃)

净盈利=行权盈亏-权利金支出:250元/吨-170元/吨=80元/吨

盈亏平衡点:3700元/吨+170元/吨=3870元/吨

3700元/吨-170元/吨=3520元/吨

即螺纹钢期货合约rb2X10价格高于3870元/吨或低于3520元/吨时,买入跨式组合策略盈利;螺纹钢期货合约rb2X10价格在3510元/吨与3870元/吨之间时,买入跨式组合策略亏损。

案例二

假设202X年8月,原油期货合约sc2X10价格在610元/桶,投资者此时建仓一对买入跨式期权策略,即买入1手行权价610元/桶的看涨期权sc2X10C610,付出权利金70元/桶;同时买入1手行权价为610元/桶的看跌期权sc2X10P610,付出权利金100元/桶。到期时,到期时,原油期货合约sc2X10价格为660元/桶。

看涨期权行权盈亏=期货价格-行权价格:660元/桶-610元/桶=50元/桶(看跌期权放弃)

净盈利=期权行权盈亏-权利金支出:50元/桶-170元/桶=-120元/桶

盈亏平衡点:610元/桶+170元/桶=780元/桶

610元/桶-170元/桶 =440元/桶

到期标的原油期货合约sc2X10价格低于440元/桶或高于780元/桶时,买入跨式组合盈利;原油期货合约sc2X10价格在440元/桶与780元/桶之间时,买入跨式组合亏损。

免责申明

本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求保证内容所涉及信息的准确可靠,但并不对其准确性、完整性和及时性作出任何保证,亦不对因使用本栏目信息引发的损失承担责任。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。