防御布局良机再现,一个经常被遗忘的“本土特色”行业

作者为阿尔法工场特邀研究员

导语:此情不在久长时,只在朝朝暮暮。

高速公路行业(不包括建设的建筑公司)可以算得上又一个“本土特色”系列的行业,继此前分析涪陵榨菜(SZ:002507)和海天味业(SH:603288)之后,笔者认为大家近期可以关注这个经常被遗忘的行业。

公共事业的首要难题就是融资难,美国公路建设通过征收燃油税,中国用的更加直接的方式,采取收费,一是来钱快,二是也比较合理,“使用者付费”的逻辑,更具有公平性。因此,中国也诞生了一批靠高速公路路权收费的上市公司。

当然海外也有诸如澳大利亚高速公路企业Transurban Group也属于高速公路行业,但我国的这一大本土特色并没有较大争议。

收费高速公路是一个鲜有人关注的行业,由于缺乏概念和故事,也没有太多想象空间,这个行业一点儿也不性感,甚至有些无聊。背后的原因是国内高速公路路网基本形成,每年新建道路等资本开支保持低个位数增长,行业已进入到成熟期。

对于这个板块的上市公司而言,也没有复杂的商业模式,就是简简单单地收费赚钱。同样也没有波澜壮阔的行业竞争格局,地方性国企进行区域性垄断,大家也相安无事。

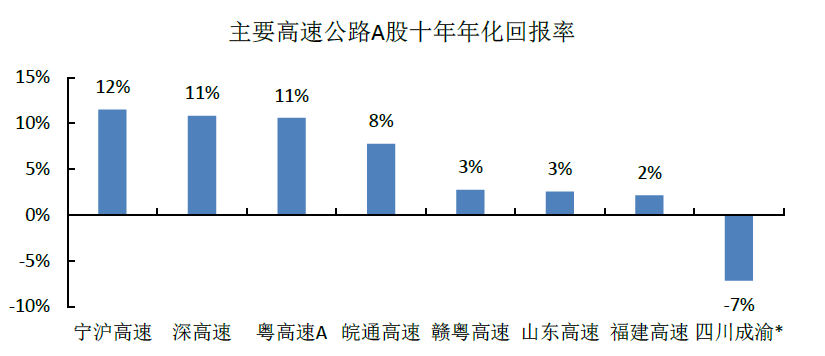

行业的不性感和公司间缺乏竞争,也反映到估值上,高速公路行业估值比同属于交通运输的机场板块要低很多,当前申万机场板块估值29倍,申万高速公路板块估值10倍。A股公司十年平均年化回报率5.4%,接近债券,但不同个股的分化显著。

图1:2008-2018年公路A股上市公司年化回报率

资料来源:Wind,国泰君安证券研究,点击可看大图。

01 行业介绍

【1】行业并不小

这个板块虽然“门可罗雀”,但实际上并不小,A股就有二十多家上市公司,总市值超过2000亿元。

其中市值较大的有宁沪高速(SH:600377;最新市值:527亿)、招商公路(SZ:001965;最新市值:506亿)、山东高速(SH:600350:最新市值226亿)、深高速(SH:600548;最新市值:205亿)、粤高速A(SZ:000429:最新市值:181亿)。

无一例外,都处于国内经济发达地区。

图2:申万高速公路指数成分股

资料来源:Wind,点击可看大图。

【2】商业模式简单

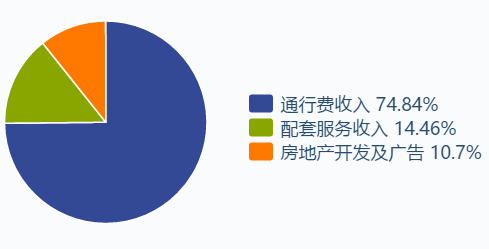

这个行业主业的商业模式极其简单,就是收取通行费。由于单条高速公路收费期限是非永续的,因此这个行业的主业可以采用DCF(现金流贴现模型)的方法进行绝对估值。

还有一部分收入与收费主业相关,就是配套服务收入,这个也很好理解,毕竟大家都去过比如高速公路的服务区。

由于行业并不具有成长性,甚至可能退出价值为零,因此公司都具有利用手上闲余资金(刚好这个行业现金流又极好),进行外延发展的动力,会进入诸如地产、广告、环保等领域。

图3:典型的商业模式(以宁沪高速收入拆分为代表)

资料来源:Wind,点击可看大图。

【3】盈利模式清晰

由于盈利模式极其清晰,笔者只提取一下这个行业明显的财务特征,那就是:高净利率、极强的现金生成能力、高分红。

这个行业的净利率在30%左右,而全部A股10%左右。公路行业经营性现金流占收入的比重超过40%,是A股最高的细分板块之一。(整个A股是20%左右)

同时由于公路企业自身再投资比较难,不确定性也高,因此投资者对于高速公路公司的高分红喜闻乐见。

图4:宁沪高速上市以来保持极高的分红水平

资料来源:Wind,点击可看大图。

【4】行业的风险点:治理风险和收费周期

高速公路是典型的区域垄断行业,上市公司一般为当地交投集团的子公司,因此市场经常担忧其治理问题,也是估值低的一大原因。

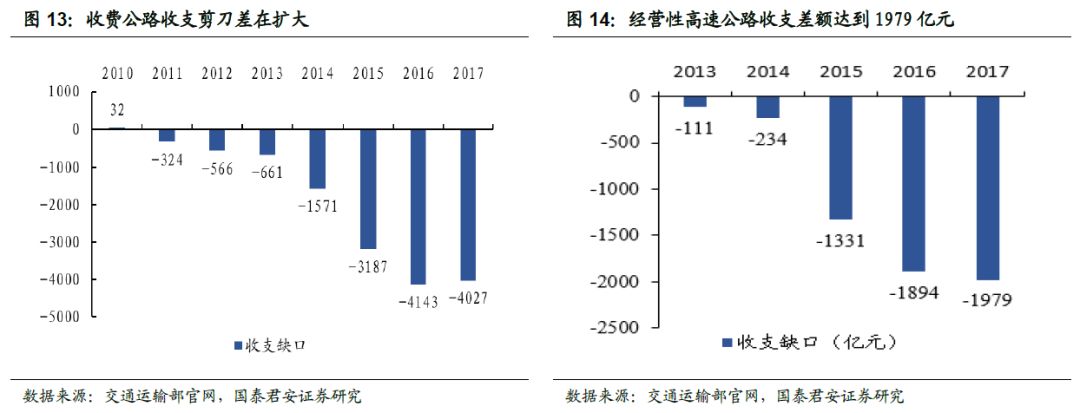

对于其主业,市场关注的重点就是收费能够持续多久,历史上收费政策的不确定性曾对公路股的投资者带来重大影响。

短期来看,考虑到地方政府处于缺钱状态,其实本身没有降费的动力。而且高速公路建设整体是入不敷出的,“贷款修路、收费还贷”的政策导向导致收支剪刀差越来越大,因此也不具备降费的空间。

图5:收费公路的收支剪刀差(左)和经营性公路收支差额(右)

资料来源:交通运输部,国泰君安证券,点击可看大图。

02 模型角度

可进行DCF估值

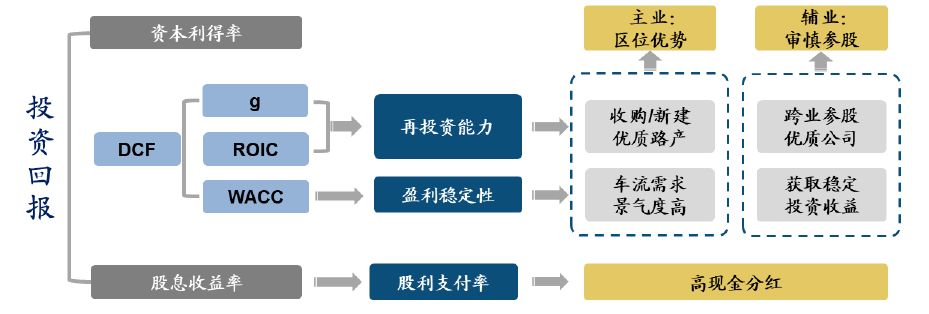

高速公路股的收益来源于内生盈利增长+分红收益。而对于这个行业,由于商业模式简单确定,且靠的是具有时间长度的路权,因此可以采用DCF进行估值。

假设公司新增投资具有相同的投入资本回报率ROIC,则可以将DCF公式进行简化。

图6: DCF公式

资料来源:广发证券,点击可看大图。

结合上述公式,可知这个行业的内生盈利增长的DCF思路就是关注g(增长率)、ROIC(投资回报率)、WACC(资本要求回报率)。股权价值是前两个变量的单调增函数,是WACC的单调减函数。

对于主业,收入的驱动力来自车流量(收入=收费里程数*收费标准*车流量)车流量最大的影响就是车辆保留量和运输货运度,而且主要是客车非货车。而收费里程来自现在拥有的里程数,以及新建/并购带来的。

对于WACC,公司经营稳定性越强,其股权风险溢价就越低,WACC也就越低,折现价值就越高。而经营的稳定性主要来自主业路权的质量,以及辅业扩张的审慎性。

图7:DCF估值逻辑

资料来源:广发证券,点击可看大图。

03 如何投资:短期防御,长期难有超额收益

【1】基本不具备长期投资的Alpha

根据上文的分析,也不难理解高速公路的长期投资价值低的本质原因。

2014-2019年,高速公路板块(申万高速公路指数)略微跑输大盘(沪深300指数和万得全A),其长期不具备Alpha。

图8:5年来,高速公路指板块略跑输指数(2014-2019年)

资料来源:Wind,点击可看大图。

【2】短期投资却有机可寻

虽然其不具备长期超配价值,但是短期在大盘风险偏好低的时期,却通常都是不错的短期防御品种。

以2018年7月-12月,当时整个A股情绪低落,风险偏好极低。在此期间,高速公路板块跑赢指数约15个点,代表性个股如深高速跑赢指数30个点。

因此,短期布局高速公路的择时和选股都同样重要。

图9:2018年7月-12月,高速公路板块跑赢指数,龙头公司超额收益更为明显

资料来源:Wind,点击可看大图。

(1)择时——大盘风格

但是公路板块是极为优质的防御板块,由于其股性本身的低波动率,在大盘回调时往往有超额收益。可以考虑在大盘风格切换到防守时优先考虑配置。

(2)择时——行业估值水平

由于出发点是防御,因此安全垫就来自估值水平。可以看到,公路板块目前估值水平重新来到10倍PE (市盈率)的历史低点,因此已经再次具备吸引力。

图10:板块估值又回到历史低位,去年11月份行情启动的时候

资料来源:Wind,点击可看大图。

(3)选股

笔者感觉这个行业由于基本谈不上竞争格局,因此选股也较为容易。

顺应此前DCF建模的思路,应该选择路权处在长三角、珠三角发达经济区域的公司,且要求优先选分红率高、辅业不具备重大风险性的公司。比如深高速、浙江沪杭甬(HK:0576)、粤高速A、宁沪高速等龙头公司。

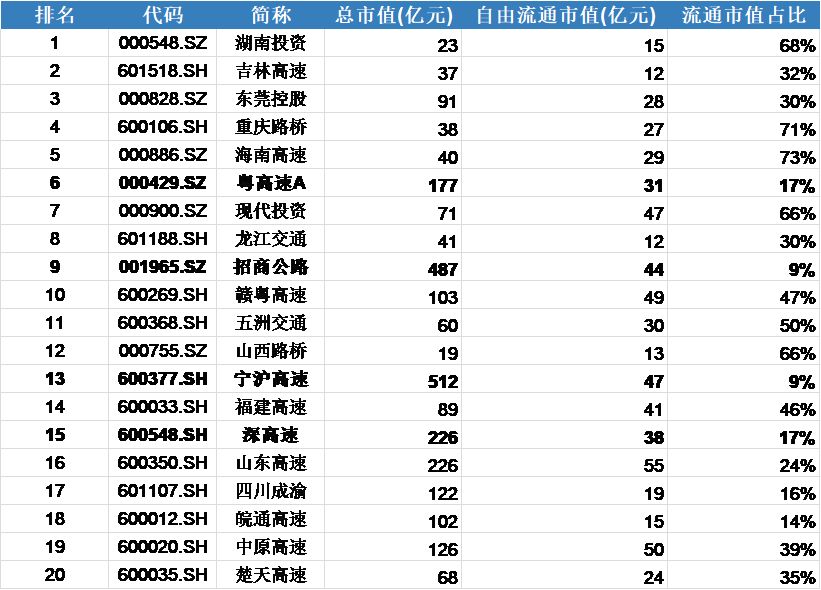

另外一个交易层面的因素,就是流通盘大小以及流通盘占比,因为随着整体仓位转向防守风格,必然会带来抢筹行情,因此流通盘不小不大(能够容纳一定量的仓位)同时流通盘占比低的个股,可能会获得更高的收益。

按照流通市值在30-50亿元,流通盘占比20%以下的标准,符合的有宁沪高速、招商公路、粤高速A、深高速。

图11:申万高速公路指数成分股

资料来源:Wind,点击可看大图。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。