民间借贷地震:利率红线降至15.4%是利是弊?

最高法重新调整利率上限的「靴子」终于落地。

今天下午,最高法召开新闻发布会,正式发布了新修订的「最高人民法院关于审理民间借贷案件适用法律若干问题的规定」(以下简称「规定」)。

根据新的「规定」,民间借贷利率的司法保护上限将按照LPR(一年期贷款市场报价利率)的4倍为标准,取代原来「以24%和36%为基准的两线三区」的规定。

如果按照2020年7月20日发布的LPR3.85%来算,民间借贷利率的司法保护上限调整为15.4%,大大低于原来的标准,也低于信用卡分期18%的年化利率。

尽管此前已有预期,但「规定」正式落定后还是引起了不小的反响。对于民间借贷市场,这应该是一份划时代的文件了。

关注几件事:

1、新规执行的范围、时间和力度。

按照说明,民间借贷是除以贷款业务为业的金融机构以外的其他民事主体之间订立的,以资金的出借及本金、利息返还为主要权利义务内容的民事法律行为。

金融机构不受影响,板子还是打在非持牌机构身上。

不过,如果以金融机构的资金成本和风控能力都无法做到这个标准,民间借贷是不是得原地爆炸?一般规则都有过渡期,这个新规带来的震荡需要多久能消化?

2、那么庞大的存量资产如何过渡。

过去七八年,借着互联网金融、金融科技的东风,个人借贷市场经历了一场「大跃进」式的发展。不管是正规金融体系里的信用卡、消费金融,还是P2P、互联网平台发放的所谓的「次贷」规模,都急速膨胀。

P2P行业被清理终结之后,大量的存量资产回收困难,这么多负面能量还没有消化,现在民间借贷利率上限大幅下调必然引起更大范围的地震,接下来如何应对可能会是各家平台比较头疼的问题。

现在个人借贷市场共债问题严重,这已经是业内共识。大量客户靠着「借新还旧」续命,也不是什么秘密。过去,大家基本上遵循着金融机构>非持牌机构/合规的民间借贷>714等高利贷平台的权重来「拆东墙、补西墙」。

在还款困难的情况下,基本也都是优先保证金融机构的钱。但如果非持牌机构/合规的民间借贷门槛齐齐升高之后,这部分客户怎么办?这么大规模的存量资产,如何平稳过度,这其中的风险恐怕不是时间可以缓释的。

3、新金融公司们将往何处去。

对于大多数新金融公司而言,借贷业务都是其最核心的利润来源,不管是以何种方式参与其中。即便按照以前的利率上限24%或36%,能做到商业可持续的新金融公司也不算多。

现在利率上限大幅下调之后,还有多少公司能活下来?

当然,经过了这两年的转型和过度,头部的新金融公司的「助贷」比例越来越高。尤其,在互联网贷款的规定出台后,「助贷」模式进入了发展的正轨。如果资金来自银行业金融机构,理论上是否就不在这份规定所限制的范围内了?

不过,民间借贷利率上限都降到16%以下了,其它金融机构的利率肯定也会适度往下调,应该也不会再顶着36%的标准了。这样一来,还有多少公司可以维持商业可持续。

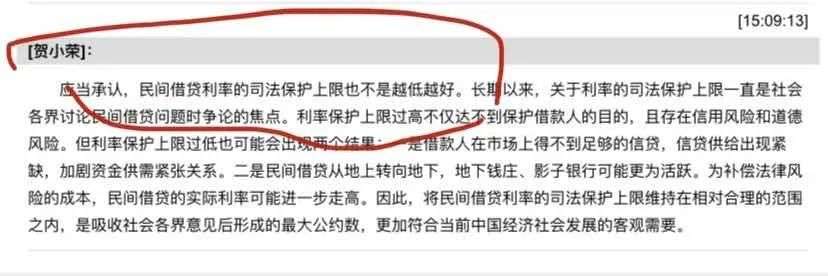

关于此次利率上限的划定问题,在今天下午的发布会上,最高人民法院审判委员会副部级专职委员贺小荣在回答记者提问时也有做出说明:

4、「下沉」市场如何满足。

避开了「普惠金融」这个词,又普又惠至少在目前的市场环境之下难以实现。无法否认,确实有很多难以符合金融机构借贷标准的人,需要通过其他渠道获得资金。

这也是长久以来,非银系借贷,或者说民间借贷存在的空间。之前我们也写过,2004年世界银行调研了很多国家和地区的借贷市场后发布了一份报告,其中有个重要的观点是:

强制规定利率上限让正规和半正规的小额信贷机构很难甚至是无法覆盖成本,最终被挤出市场。贫困客户要么成为被遗忘的角落而无法获得金融服务,要么就只能去非正规的信贷市场借钱,支付更高的费用。

这也道出了非正规信贷市场一直生生不息的根源。

最后,援引一个来自国信证券分析师王剑的观点。他的一篇写于2017年的旧文《黑市永存——非正规金融原理》,谈到了非正规信贷市场存在的原理和意义,正好换个角度来思考民间借贷利率上限下调的影响。

文章强调,“收益覆盖风险”这一原理,在低风险低收益的情景下可保持商业可持续,而在高风险高收益场景下,则未必收效。

于是,一条隐形的边界出现在收益—风险曲线之上。

这是正规金融服务可触达的边界。边界之内,是商业可持续的,大量的正规金融机构在这一范围内,为低风险的高质量客群提供优良的融资服务。

在边界之外,几乎没有正规金融机构意构参与,融资者求诸非正规金融市场,或称黑市。

而在边界附近,会形成一批政府允许尝试(因为政府善意地想把金融服务尽可能扩展给更多人群)但也不那么正规的金融业务,我们称之为灰市。比如我们此刻关注的民间借贷。

边界之外的融资需求是客观存在的,现实中不可能人为地把这种需求从这片土地上抹掉(除非将来物质极大丰富之后,人类再无资源优化配置的需要)。因此,黑市必然存在,带来种种不安因素。强行取缔边界之外的非正规金融,不是治本之道,也不可能做到。只有各方一起努力,把那条隐形的边界往外推,才是治本之道。

本文地址:http://www.vipxdy.com/post/1391.html

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。