上周杭州成交817套新房 均价48463元/㎡

上周(5.185.24)杭州新房市场走出与前一周相反的行情:成交817套,环比下跌19.11%,结束了连续两周的增量;但成交均价升至48463元/㎡,环比上涨约25%,靠近5万关口。如果说前一周是"刚需放量、改善让位"的短暂窗口,那么上周就是高端改善强势回归,重新主导价格的市场局面。

先来看上周成交靠前的热销楼盘:

商品住宅成交方面

排名前三的项目分别为:富阳区联发阳光城檀境里(同备案名,成交60套,均价15677元/㎡)、临平区滨杭滨纷城(同备案名,成交31套,均价16306元/㎡)、余杭区保利天奕(备案名:杭咏天奕府,成交30套,均价36599元/㎡);滨江区中海・万潮玖序(备案名:万潮玖序轩,成交30套,均价13778元/㎡)。

联发阳光城檀境里占位富阳富春板块,主打刚需户型,周边基本生活配套齐全,社区规划全龄活动空间,且自带一定配套,满足日常需求。依托现房和低总价优势,精准承接本地自住及外溢刚需需求,是上周刚需市场绝对走量主力。

滨杭滨纷城于临平经开区,由滨江集团与杭铁集团联合开发,9号线双站上盖TOD项目,交通便捷度突出。小区体量大,自带丰富社区配套。主打89-139㎡刚需刚改户型。项目至今已加推至第二十次,历次开盘均保持稳定去化,上周位列全市成交第二。

保利天奕占位未来科技城板块,紧邻地铁站点与商业综合体,作为保利在杭州的首个“天系”作品,项目配置约3000㎡公区、23个主题架空层泛会所,打造3万+价位段顶配社区体验。项目以103-139㎡高性价比刚改户型为主,精准契合刚改客群置业需求,持续稳定走量,位列全市成交第三。

中海・万潮玖序项目踞滨江区府核心,距钱塘江仅约260米,作为中海顶级豪宅产品线玖序系产品,项目采用超流体曲线立面、七星排布与全域抬板规划,搭配高端会所与科技系统,产品辨识度与艺术质感突出。依托核心地段、稀缺产品力与高净值客群认可度,成交并列前三,充分印证主城顶豪市场的强劲韧性。

公寓成交方面,上周量价小幅回升,但整体仍处于低位运行格局,依旧以单一项目集中成交为主。临平区中顺新澜悦延续强势表现,单盘成交30套,均价19964元/㎡,稳居公寓市场绝对主力。萧山区EIC凭借钱江世纪城核心区位与地标属性,成交6套。萧山经开区潮博商业中心成交2套,保持平稳去化。

(后位项目成交量低,故取前三)

再来看上周的新开盘市场,上周新房供应放量,全市合计推出新房683套,环比上涨约55%,去化率48%,较前期有所回落。市场热度呈现明显的结构性分化,顶豪持续坚挺、低密改善受关注、刚需红盘稳定走量,远郊刚需项目表现遇冷。

中海万潮玖序,占位滨江区府核心,精装均价117413元/㎡,上周加推260-411㎡高层户型,开盘去化率高达94%。项目在开盘认购与后续网签两端均表现亮眼,充分印证了其产品力的市场认可度。

滨江金帝・奥映世纪,择址钱江世纪城核心,直线距离丰北站约300米,钱塘江约400米,对望江河汇IFC与钱江新城,兼具江景与城市地标视野,搭配“世纪金”立面、3000㎡下沉庭院及高端会所配套,产品力突出。上周加推238、288㎡改善户型,精装均价83036元/㎡,开盘去化率约85%。

国丰・赋江南府,上周首开的萧山南部卧城稀缺低密纯排屋项目,容积率不足1,全盘仅39套。项目紧邻南门江,配建滨水公园,形成内外双园格局。主力户型建面约226-366㎡,边套占比高达70%,并配备大尺度私家庭院与双层挑高地下空间。毛坯均价62249元/㎡,开盘去化率达82%。

此外,值得关注的是“老盘新开”的贺田尚城,项目位于滨江区一桥南板块,开发周期超20年,时隔多年于上周再度开盘。本次入市为二期所剩4幢江景房源,推出335-550㎡户型,毛坯均价46014元/㎡,开盘去化率11%,首周成交5套,成为上周去化最弱项目。

再看数据端,切换至量缩价涨态势,高端成交驱动均价冲高。

上周全市商品房成交817套,环比-19.11%,较此前一周明显收缩;成交均价48463元/㎡,环比+24.77%,重回近8周高位水平。市场从“量升价跌”切换为“量缩价涨”,结构驱动特征凸显。

一方面,成交量回落是因为刚改产品撑量的阶段性减弱。从区域来看,萧山区、余杭区、钱塘区等传统刚需走量区域缩量,临安区、临平区等远郊区域成交依旧分散且乏力。从面积段来看,90-140㎡刚改主力大幅缩量,环比-26.12%,成为量缩的主力影响因素。

另一方面,均价大涨,核心是高端改善集中网签。从产品来看,别墅成交102套,环比+12.20%,均价77369元/㎡,涨幅近50%,成交金额占比超32%,成为均价拉升的重要支撑;从面积段来看,200㎡以上大户型成交177套,环比上涨约20%,占比升至21.66%,均价76345元/㎡,环比增加30.38%。从具体成交来看,栖湖云庄、中海·万潮玖序、元起观潮府、奥映世纪轩等顶豪集中网签直接拉高全市均价。

区域表现来看:

萧山区:成交124套,环比-22.98%,均价53249元/㎡,环比+0.92%。区域内部分化显著:保利天珺等高端项目托举均价,刚改项目支撑套数,结构均衡但整体缩量。

富阳区:成交124套,环比+96.83%,成立量与萧山并列全市第一。均价18400元/㎡,环比-16.05%,价格全市最低。联发阳光城檀境里60套贡献半壁成交量,呈单盘脉冲式放量,整体以价换量。

余杭区:成交104套,环比-45.26%,均价35739元/㎡,环比-2.97%。前期大盘集中网签效应消退,回归常态走量水平。

西湖区:成交85套,环比-27.97%,但均价88360元/㎡,环比+76.45%,高端别墅、大户型集中网签,推动区域价格冲高。

拱墅区:成交56套,环比-52.14%,降幅全市最大,均价36003元/㎡,环比+0.68%,保持平稳,量缩价平主要受新供应不足影响。

滨江区:成交45套,环比暴涨542.86%,均价98359元/㎡,环比+182.49%,其中中海万潮玖序单盘贡献30套,以113778元/㎡强力支撑区域量价,推动区域均价来到全市最高。

上城区:成交31套,环比-24.39%,均价66846元/㎡,环比+13.91%,去化量走弱但价格坚挺。

临平区:成交113套,环比-22.07%,均价23918元/㎡,均价23918元/㎡,环比-6.11%,价格仍处低位。

钱塘区:成交75套,环比-29.91%,均价30039元/㎡,环比-5.24%。兴耀・沐芳洲、绿城・潮语观棠轩贡献主要成交,刚需主导下均价小幅回调

临安区:成交60套,环比-1.64%,均价15457元/㎡,环比-0.51%。整体平稳偏淡。

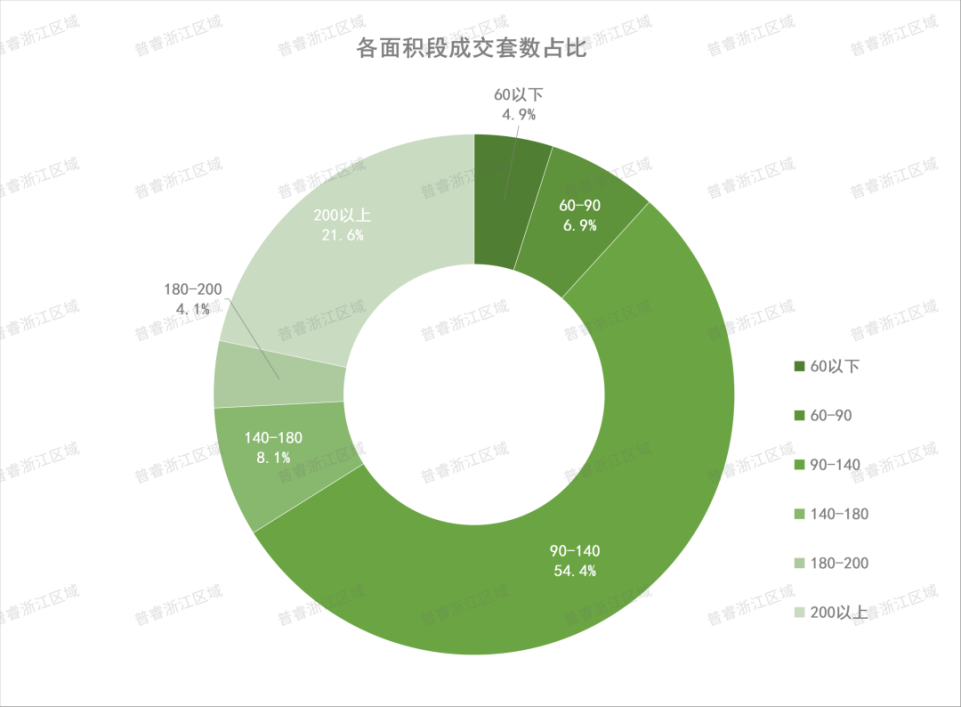

各面积段成交情况则呈现刚改走弱,大户型量价齐涨的特征。

·90-140㎡面积段:成交444套,环比-26.12%,占比54.35%,均价27772元/㎡,环比-9.91%,成交规模、均价与占比“三降”,刚需对市场的托底力度有所减弱。

·140-180㎡面积段:成交66套,环比-38.32%,均价33632元/㎡,环比-6.24%,中端改善需求明显收缩。

·180-200㎡面积段:成交34套,环比-27.66%,均价50346元/㎡,环比+24.86%。成交规模有所收缩,但均价大幅上行,改善大户型价格韧性突出。

·200㎡以上面积段:成交177套,环比+19.59%,成交占比跃升至21.66%,均价76345元/㎡,环比+30.38%。受等顶豪项目集中网签拉动,成交套数、占比、均价同步“三升”,是上周全市均价冲高的核心原因。

文章来源:克而瑞

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。