技术性多头市场已来 积极把握年后行情

- 行情回顾 -

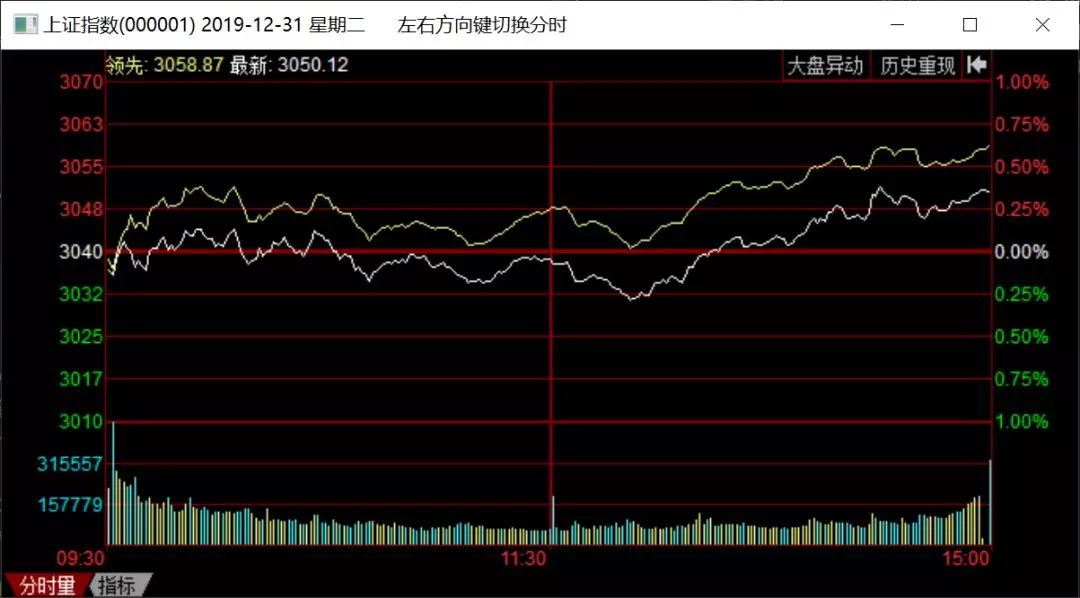

周二早盘三大指数涨跌不一,农业、券商、抗病毒概念股轮番异动,但市场观望气氛浓重,题材炒作有所降温。午后,指数小幅回落之后震荡盘整,医药板块高位震荡,题材概念表现一般,跌停家数依旧不少,炸板率走高,盘面上看,午后资金进攻周期板块,位置较低的品种受到关注。板块转基因、禽流感板块领涨,盘中钢铁(八一钢铁)异动拉升。被动元件板块领跌。整体来看,个股涨多跌少,资金观望情绪较为浓厚。

- 热点板块 -

➤金融板块

逻辑概述:为支持实体经济发展,降低社会融资实际成本,决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

相关个股:常熟银行、青农商行、苏州银行、渝农商行、中信证券

➤影视传媒

逻辑概述:据国家电影局12月31日发布的数据显示,2019年全国电影总票房642.66亿元,同比增长5.4%,创下历史新高。值得注意的是,其中国产电影贡献巨大。

相关个股:光线传媒、横店影视、万达电影、中国电影、金逸影视

➤华为概念

逻辑概述:华为2020年要全力打造HMS生态,支持智能手机在海外可销售,促进应用伙伴创新。华为消费者业务CEO余承东发布致员工2020新年信称,坚定打造HMS和鸿蒙生态,重建赛道。

相关个股:常山北明、北信源、四维图新、每日互动、达华智能

➤有色钴、锂

逻辑概述:截止12月30日,钴价报价269166元/吨,较12月15日钴价报价均价259666元/吨上涨3.66%。欧洲车厂有望不断推出EV平台的车型,2020年将是海外新能源汽车的元年。机构认为,钴供需平衡将趋紧,钴价将继续上涨。

相关个股:寒锐钴业、盛屯矿业、天齐锂业、赣锋锂业、华友钴业

- 消息汇总 -

➤【央行全面降准释放长期资金逾8000亿元】

央行网站2020年1月1日消息,为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。多位专家表示,全面降准提振投资者信心,对股市构成利好。

➤【普通股票型基金去年大赚平均收益率超47%】

数据显示,2019年,股票型、混合型、债券型、货币型四大品种基金平均收益率分别达到38.47%、32.01%、5.86%、2.54%。值得一提的是,普通股票型基金、偏股混合型基金平均收益率分别高达47.33%、44.96%,更有5只基金收益率超过100%。

➤【核心资产迅猛崛起价值投资渐成主流】

➤【钴价稳步上涨 新能源上游材料或迎新机遇】

近两周钴价稳步上涨。截止12月30日,钴价报价269166元/吨,较12月15日钴价报价均价259666元/吨上涨3.66%。2020年新能源上游有望迎来多重利好:欧洲车厂有望不断推出EV平台的车型,2020年将是海外新能源汽车的元年。5G推广带来的3C需求增长:相比4G手机3000mah的电量,5G手机的电量均在4500mah左右;3C电池的需求有望出现双击式增长。锂钴供给增速低于预期:2019年三季度以来,部分矿企陷入经营困境,澳洲锂资源供给的不确定性大幅增加。机构认为,钴供需平衡将趋紧,钴价将继续上涨。

- 操作策略 -

➤李清远

消息面,欧美股市小幅波动,对国内行情无影响;国内新年降准,有点小惊喜,不过诸多机构早有预测一月降准概率大,为对冲流动性及融资需求,也算是预期兑现了。对指数会有短期冲高影响,但是否持续走高,还是进一步观察,不建议盲目追高参与。由于当前赚钱效应氛围较好,二八个股轮番活跃,指数近期出现大调整的可能性较低,建议投资者保持一定仓位,持仓待涨是首选。

技术面,上证指数周二成功站上3050点压力位,今日在利好作用下,高开突破的可能性在增加,未来有望进入新的箱体震荡格局,走震荡盘升格局为主。对于轻仓的朋友,仍应寻求合适的加仓机会,不至于在更高位置入场,未来稳定在3000点上方波动,是大概率事件,此时有所追涨还可接受。今日指数冲高后,可多留意板块热点,涨停家数的变化,来决策是否要减仓操作,一般来讲,没有大涨加速过的个股,可持有等待看。仓位建议,中线建议七八成仓,短线六七成仓为宜。

板块方面,降准利好银行板块明显,且前期板块并未有大幅拉升,今日银行板块或有不错的表现;证券大机构资金前期已经入场,波动性较高,适当日内差价;大基建板块(建筑、环保、建材、煤炭钢铁有色)同样受益于降准政策,融资难逐步缓解,项目开工加快释放业绩,且融资利率处于逐步下行过程,降低财务费用增加企业利润。题材方面,科技股近期热度有所减弱,资金集中在权重周期品种上,不过逢低介入小票科技股,长期有望受益;医药股受流感病毒影响,周二出现大涨,事件未有扩散,相关题材炒作力度有限;新能源汽车、国防军工等滞涨板块,仍会有上升空间。

➤海西一狼

大盘分析

1、2020年第一天,A股迎来两个重磅利好:一是降准0.5个百分点;二是预计1月15日签第一阶段协议,并且后面将继续展开第二阶段会谈

2、涨起来大部分人恐高,跌下去担心再次杀跌;这是正常的心态,我认为目前市场健康,大家轻指数博弈好个股即可

3、做到三点即可:一是不追涨,守住低估值品种;二是大涨出现量价背离降低仓位;三是下来要敢于买进低吸

4、技术上:12月3日低点起来,运行21天;KDJ上100,BOLL接近上轨,RSI接近80,短线继续再次进入超买;周线MACD红柱第三根,本周完成一个周线小高点,这里上行突破,如果出现量价背离,则要提防运行一次周线震荡过程

5、目前3030-3050区域强阻力已经成功突破,下面就看能否继续有效放量,成交量是决定上行的空间!利好刺激,周四A股将直接跳空高开,上行空间依然要看量能

6、1月2日晚上,将发布《2020年策略报告》其中有文字版本+视频版本,其中视频版本会增加股票案例交流,重点分析低估值核心资产、科技股、高分红价值股

➤股心

今日操作和策略

[1]:持有欣龙控股、星期六,这两只品种分别是昨天确认和低吸买入的,比较幸运市场都给出了高溢价且成为核心品种,后续也是持有至确认走弱再卖出。

[2]:打板民丰特纸、国投资本,按照计划做2板的弱转强和前排板确认,这里梯队的容错是非常好的基本没有什么亏钱效应,后面继续做3板梯度上的去弱留强。

机会1:低位补涨股的确认机会,关注今天的12只2板股。操作上仍然关注一字回封、弱转强、自然 龙1品种的回封机会,在两只高标不出现类似昨日极端走势的情形下, 继续积极试错。

中线方面,仓位上升到80%左右,按照计划低吸周期股和科技股,也都给了比较主动的回落低吸的买点,收盘均有浮盈,小幅减仓了1只冲高不涨停的周期股,拿了挺久了。这里后天可以留意的是券商、创投的低吸机会,二次上攻的确定性比较高,只是无法确认亢奋的程度,周期股如有继续表现的话则考虑高抛,只作为套利而非主线来看待,其中锂钴可能好一些,供参考。

➤罗惟忠

【技术】:隔夜美股小幅低开后高走,道琼斯指数日线收小阳线,技术上保持多头趋势,A股上证指数震荡上行,日线周期收小阳线,创业板指数日线周期收小阳线,MACD指标快慢线零轴上方粘合,红色量能柱缩量,小时周期MACD指标快慢线零轴上方纠缠,红色量能柱放量,15分钟周期MACD指标快慢线零轴上方死叉,绿色量能柱缩量,5分钟周期运行子浪级别的小幅修正,前方第一个可见压力位置在1805.19起跌点。

【策略】:根据技术面的信息,上证和创业板指数大浪级均保持多头,早盘需要先消化周末消息面的影响,短期来看对楼市的影响更直接,可以先关注房地产和大金融板块,医药行业受消息面的刺激,暂时的持续性将取决于消息面的影响程度,科技方面,华为发布2019年数据,预计实现销售收入超8500亿,同比增18%,相关合作伙伴有望受益,如常山北明子公司是华为多产品一级合作伙伴;北信源与华为子公司鼎桥通信战略合作;四维图新与华为战略合作,可以适当关注,原材料方面,锰矿及硅锰现货等价格持续走强,有助于行业公司盈利能力改善。可关注如鄂尔多斯、红星发展、湘潭电化等锰系产品公司。整体上以技术股为主。

(来源:中金在线直播)

免费送书啦:

从今天起,只要关注微信号:早盘股参。即可免费领取到80本投资书籍(电子版)。不管你是投资证券股票还是别的品种,这些书可能都会帮到你,书单涵盖面非常广泛:心理、哲学、基本面、技术面均有涵盖。

扫描下方二维码即可关注

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。