横盘震荡整固消化先前战果,后市仍需成交量支持

- 行情回顾 -

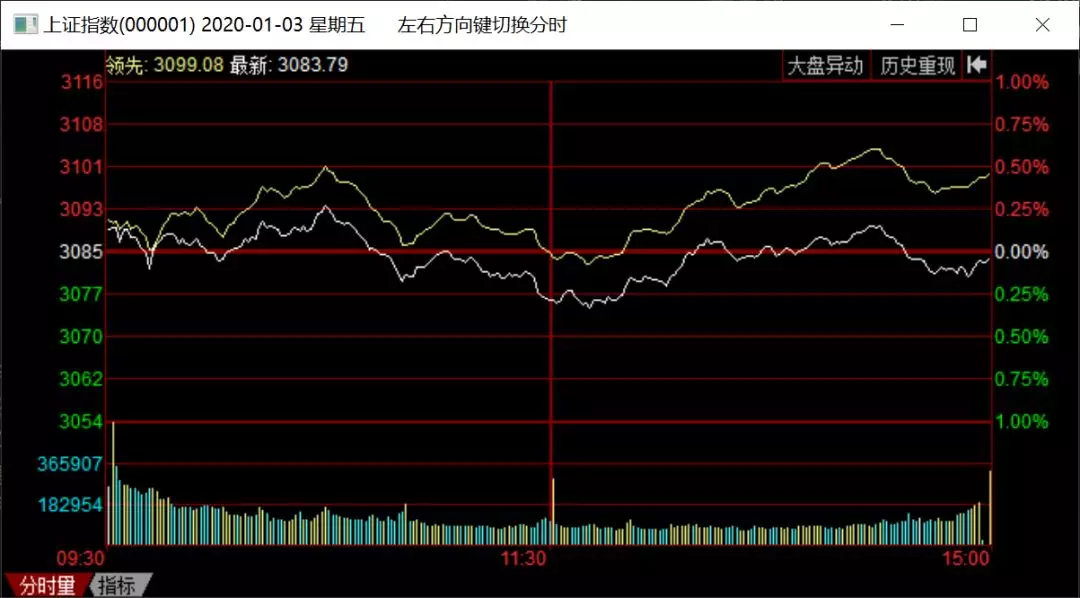

上周五三大指数小幅高开,开盘之后大盘震荡走弱,转基因板块表现强势,网红板块则小幅分化,但龙头个股依旧强势,盘面上看,跌停家数减少,炸板率则走高,市场在这个位置开始震荡盘整,消化获利盘。午后,玉米、农业种植、大豆涨幅居前,水泥、白酒涨幅靠后,整体来看,个股涨跌互半,赚钱效应一般。

- 热点板块 -

➤转基因

逻辑概述:截至目前,我国批准种植的转基因作物有抗虫棉和抗病番木瓜。我国还批准了转基因大豆、玉米、油菜、棉花、甜菜等5种国外研发的转基因农产品作为加工原料进入国内市场。

相关个股:隆平高科、大北农、登海种业、农发种业、荃银高科

➤黄金概念

逻辑概述:现货期货市场上,1月3日金价大涨,期金突破1550美元关口,飙升至四个月高点;COMEX2月黄金期货收涨1.6%,报1552.40美元/盎司,创2019年9月4日以来收盘新高。

相关个股:中金黄金、山东黄金、恒邦股份、荣华实业、盛屯矿业

➤军工

逻辑概述:从短期来看,军工股受到地区冲突的刺激而大涨,从中长期来看,军工板块也有望迎来机会。已公布计划的世界主要军事国家2020年将保持军费的持续增长,多国军费创新高。我国装备换装主线将加速,上下游企业延续高景气,中游企业进入底部盈利改善。

相关个股:中航沈飞、福光股份、中航机电、洪都航空、威海广泰

➤石油板块

逻辑概述:受地区冲突影响,国际原油价格上涨3.04%,布伦特原油上涨3.7%,根据国泰君安研报显示,预计全年布伦特原油价格中枢落在65-70美元/桶之间,所以短期来看,可能还有继续攀升预期。

相关个股:国际实业、石化油服、潜能恒信、海越能源、中曼石油、恒逸石化

- 消息汇总 -

➤【银保监:多渠道促进居民储蓄有效转化为资本市场长期资金】

日前,中国银保监会发布了《关于推动银行业和保险业高质量发展的指导意见》,规划了未来五年中国银行业保险业的发展路径。备受市场关注的是,《意见》明确提出:多渠道促进居民储蓄有效转化为资本市场长期资金。

➤【央行圈出今年工作重点 和你我钱袋子有关】

2020年中国人民银行工作会议1月2日至3日在北京召开。此次工作会议圈出了央行2020年七大工作重点,分别为:保持稳健的货币政策灵活适度;坚决打赢防范化解重大金融风险攻坚战;以缓解小微企业融资难融资贵问题为重点,加大金融支持供给侧结构性改革力度;加快完善宏观审慎管理框架;继续深化金融改革开放;加强金融科技研发和应用;全面提高金融服务与金融管理水平。

➤【强化合规管理要求 证监会对多家券商采取监管措施】

➤【国际市场供应相对紧张 各地液化气报价继续上调】

春节期间部分炼厂液化气产量有所下降,适逢民用气节前补库需求,国际市场供应相对紧张,1月份进口量预计减少,160万吨附近。预计1月上旬液化气价格或再度上涨,南方市场涨幅或超过300元/吨。原料气方面,油品市场难以出现明显改观,且检修炼厂偏少,市场整体供应相对充足,因此预计原料气价格涨幅或明显低于民用气,部分地区两者倒挂价差加大。

- 操作策略 -

➤李清远

消息面,基本被中东局势所左右,美伊冲突有所升级,给二级市场带来不确定性因素,整体大势或面临一定回调可能。早盘日经指数开盘下跌1.4%,是对不确定性因素的回应,国内行情或多或少会受到影响。由于毕竟是外围纷争,对国内影响持续性不会太强烈,结合短期行情上升速率过快,指数出现一定调整是较为合理的。没必要过于担忧大趋势的变化,当前行情仍处于多头格局,有所回调仍是加仓低吸机会,什么点位适合加仓操作呢?

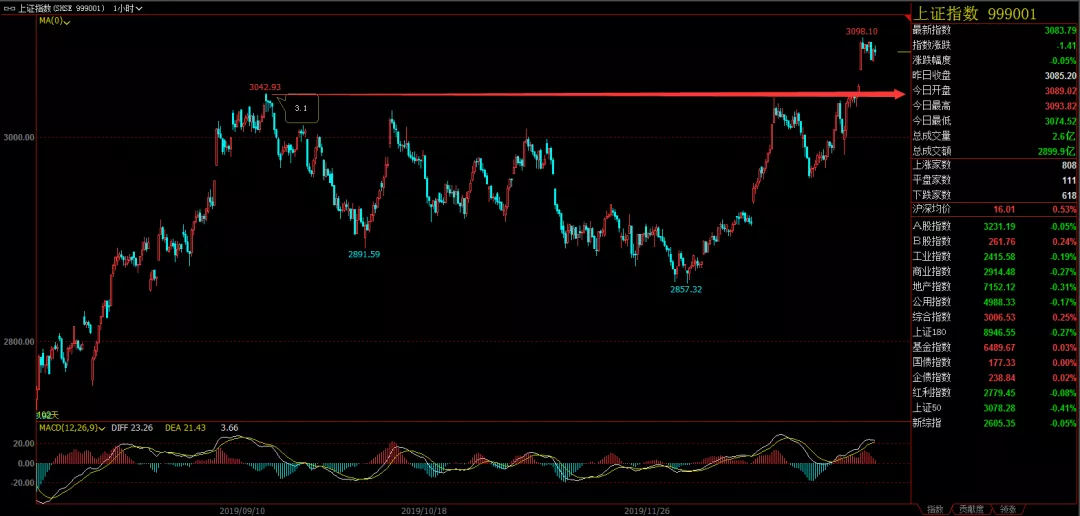

技术面,上证指数重要支撑位在3050点,3015点处,考虑国内炒作氛围有所升温,3050点短期支撑位较好,对于轻仓的朋友可以积极应对;若仓位较重的朋友,可以在3015点附近展开低吸操作,风险性较小。主观认为指数调整空间不会太大,在整体趋势向好的格局下,选好热点板块及资金介入个股把握为主。仓位仍是建议中线七八成仓,短线六七成仓为宜。

板块方面,美伊冲突对能源、黄金、军工板块带来正面利好因素,相关板块或会持续活跃,若高开太多,多观察为宜,若幅度不大,可适当参与其中;其他看好题材如新能源车、环保、基建板块,有所回调仍是加仓机会,投资者可多留意。

➤海西一狼

大盘分析

1、外部局势不稳定,周末消息面偏空;本周京沪高铁申购,周三缴款日将分流超过300亿资金;本月是2020年解禁高峰,同时题材股的商誉会在10日后集中出现,尤其是15日后,决定这里市场需要一个正常的修正,修正后依然会继续上行。

2、技术上:周线MACD红柱第三根,3100点整数关阻力,KDJ、RSI、BOLL等进入超卖信号,预计春节前时间窗,指数围绕区间横向震荡修正为主

3、下行关注3050支撑,3033强支撑,上行3100、3130阻力;春节前围绕这几个区域震荡可能性较大。

4、预计周一将低开,指数运行技术叠加外部因素影响共振的技术调整。

5、交易策略上:重点博弈低估值核心资产+低位科技主线;回避涨幅巨大的消费白马及高位顶背离的科技股;

➤股心

今日操作和策略

两市全周个股的涨跌比为3259:453,属于全面普涨的格局。其中四个交易日涨幅超过15%的品种就有77只,赚钱效应十分突出,同时下跌超过10%的品种只有9只,盈亏比十分良性。个股表现的中位数为+2.86%,与各只要指数的表现接近,市场风格同样和谐。这里在普涨大涨过后必定会有分化出现,网红经济板块周中附近将出现分歧和退潮,引导市场的局部高低切换。

机会1:补涨高标的确认,继续关注3只4板股。这里关注唯一性高标的确认,对标欣龙控股的8板高度仍然有空间在,如果仍有一字顶死或是反复卡位的话可以放弃。

机会2:低位切换股的试错,关注周五的首板股。操作上关注弱转强,自然龙1品种的试错,这里同样是有好的就参与,不勉强,毕竟星期六还没有结束。

中线方面,本周仓位有一定的上升。前半周针对科技、周期、券商股分别做了加仓,只在周五做了减仓,节奏上还算是不错。这里周初的看点在于券商股首次回踩5日均线的态度,对应着低吸的博弈点。其余的主线品种基本上都在维持小趋势,大幅冲高不涨停适当减仓的应对即可,外盘外界因素给出回踩的话以机会的眼光来看待,供参考。

➤罗惟忠

【技术】:隔夜美股低开震荡,道琼斯指数日线收小阳线,三大指数技术上保持多头,A股上证指数震荡整理,日线周期收小阴线,创业板指数日线周期收十字星阴线,MACD指标快慢线零轴上方金叉,红色量能柱放量,小时周期MACD指标快慢线零轴上方金叉缩口,红色量能柱缩量,15分钟周期MACD指标快慢线零轴上方死叉,绿色量能柱放量,5分钟周期运行上涨结构内的子浪4修正,压力转换为支撑,下方第一个可见支撑位置在1807.95的前高点。

【策略】:根据技术面的信息,上证和创业板指数保持多头趋势,整体上市场风格由风险偏好和资金引导力决定,2019年机构和外资主导市场,业绩驱动型股票获得了高额回报,2020年市场逐步从业绩驱动转入题材+业绩双轮驱动,游资风格在一月份仍将主导市场,但短周期受到美伊冲突的影响,将给部分题材带来短线机会,如避险资产黄金,大宗商品等,另一个是我们的国防军工板块,这些都属短期的事件驱动型,另一个医药行业今天可能会出现分化现象,受武汉肺炎消息面的驱动,并且这个影响已经在减小。

(来源:中金在线直播)

免费送书啦:

从今天起,只要关注微信号:早盘股参。即可免费领取到80本投资书籍(电子版)。不管你是投资证券股票还是别的品种,这些书可能都会帮到你,书单涵盖面非常广泛:心理、哲学、基本面、技术面均有涵盖。

扫描下方二维码即可关注

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。