分化明显,财寿险齐交成绩单,中华联合保险成色如何?|每财保

中华联合人寿2023年继续亏损6.26亿元,中华联合财险净利润尽管下滑但仍然排名前列,内部业绩分化严重。

中华联合人寿2023年继续亏损6.26亿元,中华联合财险净利润尽管下滑但仍然排名前列,内部业绩分化严重。

作为以“中华”二字打头阵命名的集寿险、财险为一体的保险公司,中华联合保险集团股份有限公司(以下简称“中华联合保险”)每次披露业绩,都会引得市场广泛关注。

目前旗下两家子公司中华联合财险和中华联合人寿,皆于近期对外公布了最新2023年第四季度偿付能力报告。而随着两份偿付能力报告的出炉,也让中华联合保险整个2023年财寿险经营全貌展露而出。

然而,与其他财寿险集团公司不同的是,2023年中华联合保险旗下两大核心业务板块的业绩分化非常明显。

财险跻身行业前列,非车险业务增速较快

据中华联合财险披露的2023年第四季度偿付能力报告显示,去年全年保费收入规模达到652.83亿元,同比增长8.19%;同期净利润为6.66亿元,相较2022年盈利10.88亿元下降了38.79%。

不难看出,中华联合财险在2023年出现了“增收不增利”的局面,但在整个75家非上市财险公司业绩中,中华联合财险却也算是佼佼者,表现可圈可点。据统计,其保费规模仅次于国寿财险,排在非上市财险公司第二位;净利润则位列非上市财险公司盈利榜第四名。

至于为什么2023年财险业务盈利出现下滑,《每日财报》分析后认为主要受综合成本率、综合赔付率双双上行,以及投资收益率下行叠加影响。

众所周知,投资收益和承保成本率是影响财险业务利润的两大重要因素,2023年财险公司在这两端都饱受阵痛。一方面是低利率市场环境、权益市场震荡、经济复苏不及预期等带来的投资收益承压;另一方面是自然灾害、车险赔付率上升等带来的综合成本率走高。

受整个大环境影响,中华联合财险也无法独善其身。数据显示,2023年其综合成本率和综合赔付率分别为100.28%、74.27%,较2022年分别上涨了0.8个百分点和1.35个百分点,综合成本率超过100%,也意味着中华联合财险承保业务在亏损边缘。投资收益率方面,去年仅为1.76%,同比下降了0.6个百分点,也直接拖累了利润表现。

分险种来看,车险仍高居中华联合财险第一大业务,且2023年其车险保费规模随着市场复苏增长尤为明显。偿付能力报告显示,去年其车险业务实现签单保费同比增长5.35%至298.9亿元,占总业务签单保费的44.19%;非车险前五大险种的签单保费规模为355.37亿元,同比增速为9.2%。

可见,虽然车险业务为中华联合财险贡献了很大部分收入增量,但从增速来看,以农险、健康险等非车险险种发展速度明显要高于车险,也体现出中华联合财险积极开展业务转型成效开始显现。

然而,正如前文提及的受2023年台风、干旱等自然气象灾害影响,去年中华联合财险在农险业务上出现了较大的赔付。偿付能力报告显示,其在河北、内蒙古、吉林、辽宁地区因台风“杜苏芮”及次生灾害、干旱原因,而在农险上总计赔付了5.82亿元。

偿付能力方面,中华联合财险表现较好且有所提升,2023年核心、综合偿付能力充足率分别为155.86%、196.32%,较年初分别提升4.91个百分点和6.31个百分点,2023年二、三季度风险综合评级结果皆为BBB级。

寿险继续承压下行,偿付能力紧贴“红线”

相较于财险业务取得还算可观的成绩,中华联合保险的寿险业务则略显逊色。艰难,或许是众多中小寿险公司在2023年发展之路上的真实写照,中华联合人寿也不例外。

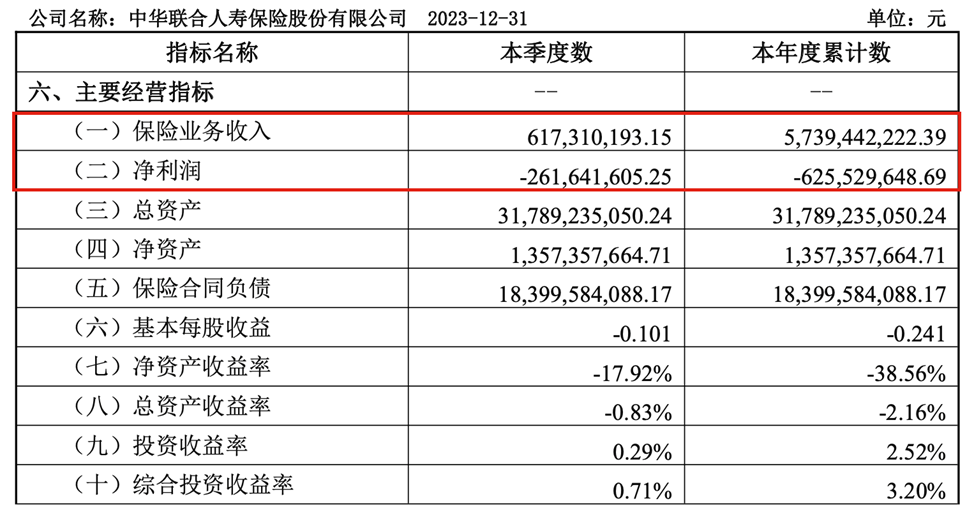

据其发布的2023年四季度偿付能力报告显示,去年中华联合人寿取得保险业务收入57.39亿元,同比2022年的65.14亿元下降了11.9%;净利润亏损幅度由2022年的-2.46亿元,进一步扩大至2023年末的-6.26亿元。

也就是说,中华联合人寿去年保费盈利两端双双失守。时间周期拉长,尽管此前仅在2016年实现盈利471.75万元,其余年份都处于亏损状态,但好在其保险业务收入是持续增长的,但在2023年该平衡状态已被打破,自2015年成立以来首次出现了保费收入和净利润皆大幅回落的现象。

若按寿险业公司“七平八盈”的惯例看,中华联合人寿的长期亏损或也在情理之中,但去年已是成立的第八个年头,其业绩仍未能由亏转盈,反而还陷入了越卖越亏的境地。

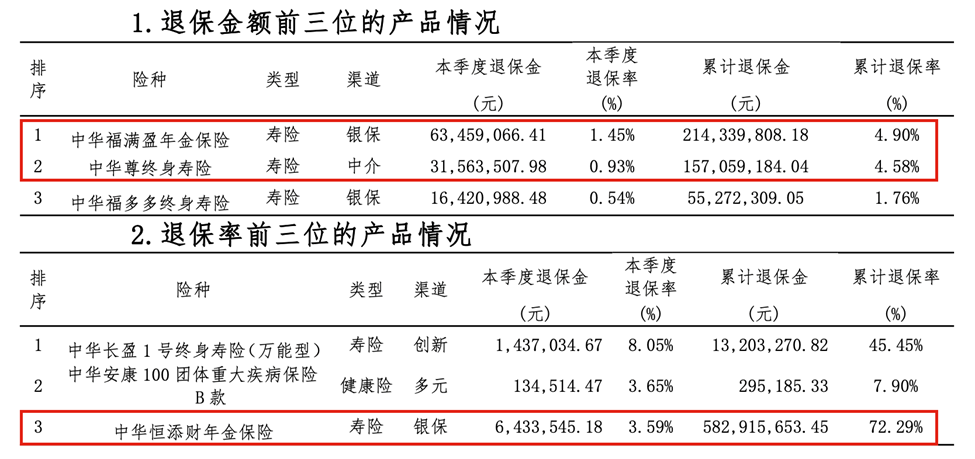

除此之外,中华联合人寿其他多项指标成绩也不尽人意,比如,2023年其投资收益率已降至2.52%,同比减少了28%;综合退保率较2022年的2.84%翻了超一倍至5.76%,其中仅“中华恒添财年金保险”这一款产品的退保率就高达72.29%,去年累计退保金额为5.83亿元。

不仅如此,退保金累计超亿元的保险产品还有两款,分别是“中华福满盈年金保险”、“中华尊终身寿险”,2023年累计退保了3.71亿元。

可见,以上三款产品总计加起来的退保金额就已经达到9.54亿元,远远超过2023年净利润的亏损,这可能也是中华联合人寿去年实现巨亏的诱因之一。

偿付能力方面,其核心、综合偿付能力充足率均紧贴着监管红线“游走”,截至2023年四季度末,该两项指标分别降至71.18%、126.84%,在61家非上市人身险公司中排至倒数第五。最新风险评级也降至B,而上一期则为BB级。

对此,中华联合人寿在偿付能力报告中重点表示:“公司未来将持续致力于提升盈利能力,注重提升内源性资本的创造能力,同时注重寻求外源性资本补充,力争提升综合、核心偿付能力充足率,确保资本充足性。同时公司将继续加强内部管理,改善战略风险、操作风险各项指标,促进风险综合评级结果提升。”

业务调整持续深化,未来如何求变?

据悉,2023年是中华联合人寿五年战略规划(2019年-2023年)的收官之年。尽管其坚持以此版战略规划为指引,深入理解市场环境变化和监管政策要求,结合公司经营实际,以降风险、稳经营为工作基调,在确保偿付能力合规的基础上,不追求业务规模,全力以赴降低亏损额度。但受资本市场低迷、经济下行周期等因素影响下,中华联合人寿仍亏损严重。

但好在,目前中华联合人寿已按计划启动了原版战略回溯及新版战略规划的制定工作,将继续树立前瞻思维,坚持科学谋划,以新战略制定为契机,统一发展思路,基于自身能力和资源禀赋,践行出一条可持续高质量发展的道路。

财险方面,展望2024年,中华联合财险依然面临着降本增效、投资端承压等挑战,但想象空间较大的是,在乡村振兴、健康中国、“双碳”战略等国家政策释放的机遇下,短期健康险、农险以及新能源车险等仍有长期增长潜力,同时随着中华联合财险逐步提升科技数字化风控能力和“风险减量”服务能力,从注重事后理赔到加强事前防范,也会不断压缩自身的理赔成本,给盈利方向创造有利条件。

下一步,中华联合保险如何继续保持并框实住财险优势,以及补足寿险板块诸多不足并尽快走入稳定盈利周期,也备受市场期待。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。