威高系陈学利四谋IPO 威高血净闯关上交所|IPO研究院

导语:毛利率下滑,集采降价成压力源。

文/每日财报 南黎

近日,山东威高血液净化制品股份有限公司(简称“威高血净”)更新招股说明书,拟募资13.51亿元,用于透析设备耗材产品研发和智能化建设。威高血净的上市梦由来已久,早在2022年6月公司就递表港交所,其后无果,2023年12月30日公司又递表上交所主板,2024年8月2日进行了首轮回复。

根据招股书,威高血净专注于血液净化医用制品的研发、生产和销售,主要产品血液透析器、血液透析管路、血液透析机以及腹膜透析液分别围绕血液透析和腹膜透析领域,辅以透析配套产品的销售,是国内产品线最为丰富的血液净化医用制品厂商之一。

威高血净的控股股东为威高集团,实控人陈学利,直接持有威高血净 46.39%股份。如威高血净成功上市,加上威高股份、华东数控、威高骨科,威高集团控制的上市公司数量将增至四家。

销售费用率远高同行

根据弗若斯特沙利文数据,2022年威高血净在国内血液透析器领域和血液透析管路领域的市场份额均位列全行业第一,市场占比分别为32.5%和32.8%;产品销售覆盖全国31个省市自治区,最终销往超过6,000家医疗机构。

尽管威高血净的市占率十分亮眼,但国产替代的使命仍迫在眉睫,目前国内血透市场仍由外企主导。

在国际上弗森尤斯、金宝(已被百特收购)和百特这三大巨头,牢牢把持着大部分的市场份额,其中血液透析市场以弗森尤斯为龙头。

据广发证券研报显示,目前血液透析产业链里,上游仅血透管路、血透粉液等低端血透器械和耗材实现了国产化,血透器和血透机等技术门槛较高的高端血透器械还是以进口为主,上游端的大部分市场仍被外企牢牢占据。

为了拼市场抢市场,威高血净持续加大销售费用的投入,期间费用中销售费用占比最高,而市场教育及调研费、调研费更是占销售费用的30%。

2021年至2024年上半年,公司销售费用分别为6.79亿元、6.87亿元、6.88亿元、3亿元,销售费用率分别为23.33%、20.04%、19.48%、18.41%,远远高于同行业可比公司。

而研发费用率基本维持在5%左右,2023年及2024年上半年已不足5%,在同行业可比企业中排名倒数。

毛利率下滑,集采降价成压力源

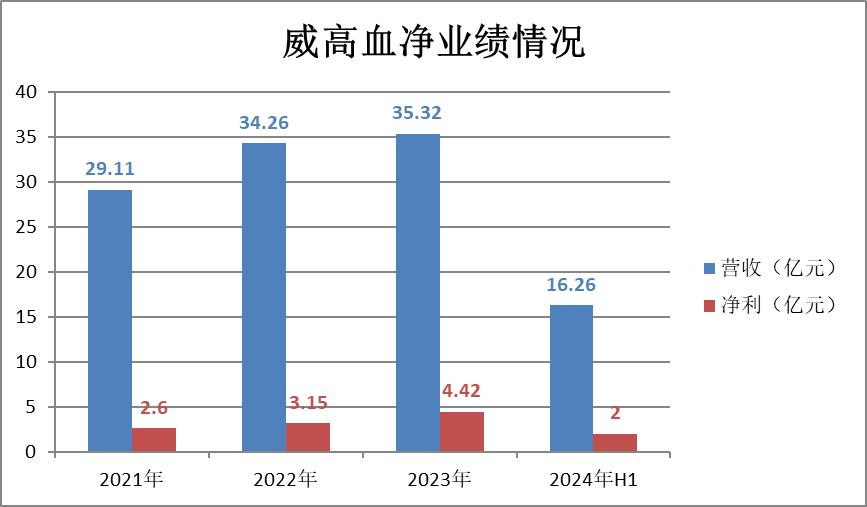

从财务数据看,2021年-2023年以及2024年上半年,公司分别实现营收29.11亿元、34.26亿元、35.32亿元、16.26亿元,同比增长率分别为10.15%、17.71%、3.09%、-3.49%,营收增速逐年下降,且2024年上半年已出现同比下滑。

从净利润表现看,威高血净净利润的增长难言稳定。同期归母净利润分别为2.6亿元、3.15亿元、4.42亿元、2亿元,同比增长率分别为-12.41%、21.22%、40.36%、-12.56%。

带量采购政策的核心是“以量换价”,报告期内,威高血净产品的单价也做了相应调整。

近年来威高血净血液透析器的平均价格、毛利率持续下降,报告期内分别为58.10元/套、55.62元/套、52.13元/套、49.98元/套。

受市场竞争加剧、带量采购政策及原材料价格变动等因素影响,威高血净的销售毛利率也出现下滑。同期,公司综合毛利率分别为 46.45%、42.91%、43.74%和 43.08%,其中主营业务毛利率为 48.06%、44.02%、44.25%和 43.46%。

需要关注的是,由河南省牵头启动的23省省际联盟带量采购属于血透行业迄今为止最大规模和范围的集中带量采购。

国元证券研报数据显示,其中高通量透析器报价区间在54.5元~77.8元,降幅区间为40.15%~58.08%;非高通量报价区间在36元~56.99元,降幅区间为40.01%~62.11%,多数产品的代表品降幅集中在40%~60%之间,最高降幅74%。

而威高血净血液透析器收入占比超过50%,为同行业可比上市公司最高,受到集采的冲击或更为明显。

分拆自威高集团 关联交易高企

截至招股书披露,威高集团直接持有威高血净46.39%股份,为公司控股股东。威高集团实控人陈学利通过威高集团、威高股份和威海凯德合计持有威高血净83.70%股份,是威高血净的实际控制人。

如若上市成功,“威高系”也将迎来第四家上市公司。

在此之前,“威高系”已坐拥山东威高集团医用高分子制品股份有限公司(下称“威高股份”)、山东威高骨科材料股份有限公司(下称“威高骨科”)和威海华东数控股份有限公司(下称“华东数控”)三家上市公司。

不过,威高血净与威高集团之间的关联交易或也是其此番IPO的重要挑战。威高集团不仅是威高血净的控股股东,还是威高血净的第一大客户。

据招股书,威高血净向威高集团的销售金额呈现出上升趋势,分别为2.9亿元、4.1亿元、4.05亿元、1.78亿元,占营收的比例为9.97%、11.96%、11.47%、10.98%。

下游销售不仅要靠控股股东,威高血净的上游采购竟也严重依赖关联方。在采购端,威高血净的关联方包括威高日机装、威高肾科、威高泰尔茂、威高集团,它们分别为威高血净提供从血液透析机到透析粉/液、腹膜透析液等核心产品。

报告期内,威高血净向关联方购买商品/接受劳务的金额分别达到6.31亿元、7.84亿元、9.34亿元和2.84亿元,三年半合计26.3亿元,占营业成本的比例为40.5%、40.07%、47%、30.74%。

威高血净作为独家代理商向关联方采购产品,再销售给关联方,其业务独立性是否会受到影响值得关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。