科创板三年后赴港上市,迈威生物无奈之举还是再发展?

对于尚未盈利的迈威生物而言,盈利始终是悬于头顶的达摩克利斯之剑,及时补充公司的资金弹药尤为关键。

文/每日财报 南黎

近日,又一家A股医药上市公司赴港二次上市。12月15日,迈威生物(688062.SH)公告称,拟在境外发行股份并在港交所主板上市。在宣布其赴港上市计划的同时,迈威生物还披露了一项投资计划,即拟投建骨健康创新药项目。

不过,这一系列积极信号的背后,迈威生物也面临着不小的挑战,目前尚未跨入盈利的门槛;与此同时,巨额的研发投入,也导致公司上市以来货币资金储备持续缩水。

迈威生物布局“A+H”

12月15日,迈威生物公告称,拟在境外发行股份并在港交所主板上市,目前正与相关中介机构商讨,具体细节尚未确定,最终实施有重大不确定性。

关于此次赴港上市意图,迈威生物仅在公告中提到,“为满足公司经营发展的资金需求,实现公司可持续发展,提升公司国际化水平。”

迈威生物于2022年正式登陆科创板时,曾募得资金总额34.77亿元,扣除各项费用后募资净额为33.03亿元,较原先计划募资超募3.23亿元。

据《迈威生物关于2023年度募集资金存放与实际使用情况的专项报告》,前述募资的累计使用金额是14.83亿元,另有8.24亿元临时补充流动资金;截至2023年12月底,实际结余募集资金余额10.62亿元。

目前,迈威生物在A股总市值不低,为83.52亿元,但目前A股一级市场环境之下,想再融资确实十分艰难。

今年以来,已有多家生物医药企业赴港上市,包括轩竹生物、翰思艾泰、华芢生物、东阳光药等。在此背景下,“A+H”的布局或将成为迈威生物“输血”的重要方式。

结合迈威生物的账面资金情况,此次港股上市计划实际上也意味着,这家公司在科创板上市三年后钱似乎不够花了。甚至有投资者直言,迈威生物此次赴港上市,一个很重要的目的是为了缓解短期资金短缺的窘境。

亏损持续扩大,等待盈利拐点

迈威生物成立于2017年,于2022年1月登陆A股,系第13家以第五套标准上市的生物医药公司。目前,迈威生物专注于肿瘤相关和年龄相关疾病,涉及肿瘤、自身免疫、代谢、眼科、感染等治疗领域,主营业务为治疗用生物制品的研发、生产与销售,主要产品为抗体和重组蛋白类药物。

截至目前,公司已拥有15个处于临床或上市阶段的核心品种,其中包括11个创新药和4个生物类似药。

具体来看,目前迈威生物已有3款产品上市,均为生物类似药,分别为9MW0113(阿达木单抗注射液,商品名:君迈康)、9MW0311(地舒单抗注射液,商品名:迈利舒),以及9MW0321(地舒单抗注射液,商品名:迈卫健)。其中,迈卫健为今年3月末获批、5月中旬完成首批商业发货的新产品。

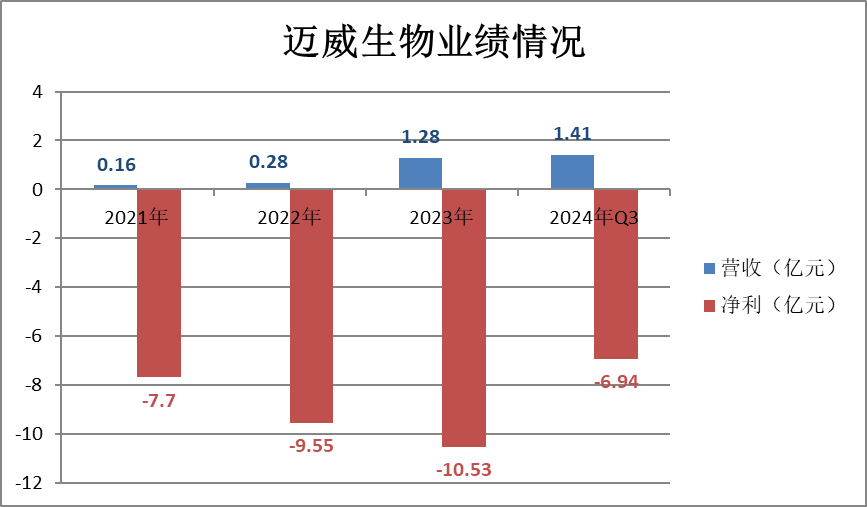

尽管已实现商业化的产品陆续贡献营收,但公司的亏损情况仍未见明显好转。10月31日,迈威生物发布2024年三季报,公司实现营业总收入1.41亿元,同比增长41.79%,归母净利润-6.94亿,亏损同比扩大3.09%。

数据显示,2022、2023年,迈威生物实现的营业收入约为0.28亿元、1.28亿元;对应实现的归属净利润约为-9.55亿元、-10.53亿元。高额亏损基本是高额的研发投入带来的,迈威生物研发开支从2017年的1.07亿元逐年攀升至2023年的8.36亿元。

在入不敷出的情况下,对于尚未盈利的迈威生物而言,盈利始终是悬于头顶的达摩克利斯之剑,及时补充公司的资金弹药尤为关键。

2024年三季度末,迈威生物的负债合计为25.93亿元,公司现金及现金等价物余额仅15.98亿元。

布局骨健康创新药

就在宣布赴港上市的同时,12月16日,迈威生物介绍,公司与重庆高新技术产业开发区管理委员会、重庆中新医药大健康私募股权投资基金合伙企业(有限合伙)(简称“大健康基金”)签订《迈威生物骨健康创新药项目合同》,以公司二级全资子公司迈威(重庆)生物医药有限公司作为项目运营主体,共同投资建设“迈威生物骨健康创新药项目”。

据悉,上述项目计划总投资20亿元,其中迈威生物总投资不低于16亿元(本轮投资10.08亿元),以无形资产方式出资;大健康基金拟总投资4亿元(本轮投资2亿元),以货币方式出资。

贝哲斯咨询数据显示:2024年全球骨关节炎市场规模达74.5亿美元,未来5年市场规模以8.5%年复合增速增长。

世界卫生组织相关数据显示,目前全世界骨关节病患者已超过4亿人。我国骨关节炎患者超过1亿,且发病率随年龄增加而增高。

随着健康意识的提升和老龄社会的加速到来,骨关节市场需求还将不断增加,虽然此领域因人口老龄化有一定潜力,可竞争异常激烈。国际制药巨头如阿斯利康、安进、法玛诺唯亚在骨健康领域布局已久,通过收购、药物获批及患者管理计划、品牌上榜等方式强化地位,产品线成熟,市场份额稳固。

尽管国内骨健康赛道潜力巨大,但迈威要占住位置,仍要经历商业化推广(市场教育)、新药确证性临床认证等难关。迈威生物的骨健康创新药能否突围成功上市,犹未可知。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。