无废指数亮眼,机构意愿才是关键

在第四个“国际无废日”背景下,上海交出的“无废”答卷引发广泛关注——2025年度“无废指数”达到86.96,连续两年稳步提升,成为衡量城市绿色治理水平的核心指标。从虹口区老旧小区的垃圾分类闭环创新,到金山区再生铝产业的汽车供应链布局,再到廊下镇“猪-沼-蔬”的循环农业模式,上海在生活、工业、农业三大领域的绿碳实践,本质是通过系统优化实现资源价值的重新定义。这一逻辑同样适用于资本市场:投资者往往习惯以估值高低作为标的选择依据,却忽略了真正决定资产定价的核心变量——机构大资金的交易意愿。唯有透过量化大数据的客观维度,才能跳出主观判断的误区,看清市场运行的底层逻辑。

一、估值判断的底层逻辑误区

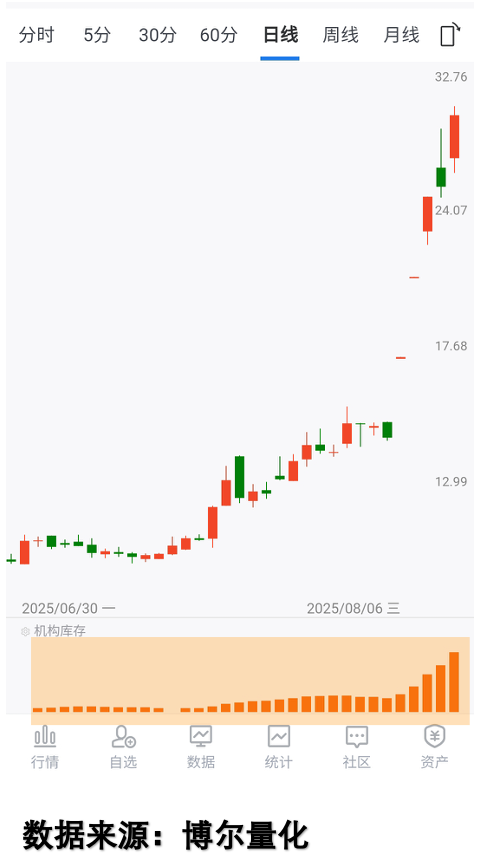

从投资的底层逻辑来看,估值本质是基于过往盈利数据的静态测算,而资产定价的核心锚点是未来预期,这就导致“估值高低”本身是一个伪命题。市场中存在两种典型的估值逻辑:一种是“估值修复”,即认为行情向好时标的应回归历史估值水平;另一种是“估值压缩”,即通过股价与盈利的双提升将高估值拉回合理区间。但无论哪种逻辑,最终的定价权都掌握在机构大资金手中,估值只是结果而非原因。以某标的为例,其市盈率突破1000倍,从传统估值视角看属于“高估”,但实际股价却持续上行,这种背离的核心在于机构大资金的积极参与。看图1: 这一客观特征直接打破了“估值高低决定涨跌”的惯性认知,凸显了机构交易意愿的核心地位。

这一客观特征直接打破了“估值高低决定涨跌”的惯性认知,凸显了机构交易意愿的核心地位。

二、机构参与的客观特征量化

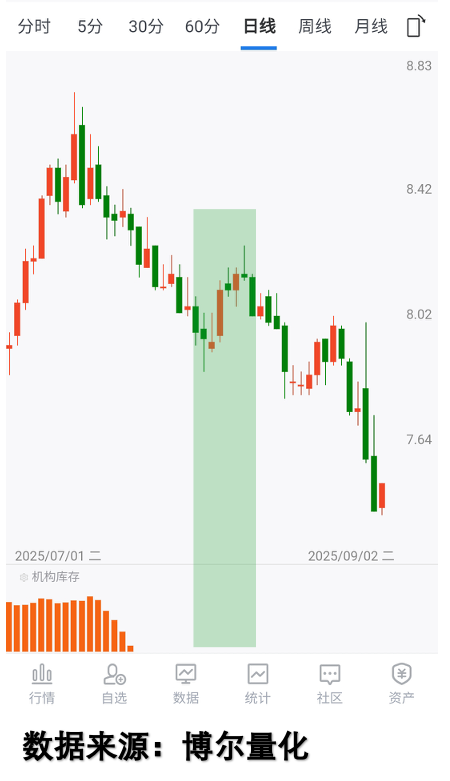

要穿透估值迷雾看清机构真实态度,需依托量化大数据的系统工具,其底层逻辑是通过长期数据累积,提取具有机构交易特征的行为数据,形成可衡量的客观指标。其中,「机构库存」数据是核心维度之一,该数据并非指向机构的买卖方向,而是用于判断机构大资金是否积极参与交易,柱状线的持续状态直接反映机构交易的活跃程度。回到上述高估值标的,其交易行为数据图显示,「机构库存」数据持续处于活跃状态,说明机构大资金始终在积极参与交易,这也是股价持续上行的核心支撑。看图2: 与之形成对比的是另一只低估值标的,其市盈率不足5倍,从传统视角看属于“低估”,但股价却持续下行。这种反差同样源于机构交易意愿的差异,当机构大资金未积极参与交易时,低估值无法形成股价支撑。看图3:

与之形成对比的是另一只低估值标的,其市盈率不足5倍,从传统视角看属于“低估”,但股价却持续下行。这种反差同样源于机构交易意愿的差异,当机构大资金未积极参与交易时,低估值无法形成股价支撑。看图3:

三、资金意愿的多维数据验证

从数据维度进一步验证,低估值标的的交易行为数据图清晰显示,「机构库存」数据处于缺失状态,说明机构大资金未积极参与交易,即便出现阶段性反弹,也因缺乏持续的资金支撑而无法延续。这一客观特征再次印证:资产定价的核心并非静态的估值水平,而是动态的机构交易意愿。估值高低只是市场参与者的主观判断,而机构大资金的积极参与,才是推动股价运行的核心动力。看图4: 通过两组标的的横向对比,量化大数据的价值得以凸显:它将抽象的机构交易意愿,转化为可观测、可对比的客观数据,帮助投资者跳出主观认知的局限,建立起更贴近市场本质的判断逻辑。

通过两组标的的横向对比,量化大数据的价值得以凸显:它将抽象的机构交易意愿,转化为可观测、可对比的客观数据,帮助投资者跳出主观认知的局限,建立起更贴近市场本质的判断逻辑。

四、量化工具的核心价值落地

从底层逻辑来看,量化大数据工具的核心价值,在于用客观的量化指标替代主观的经验判断,打破“估值迷信”的认知误区。资本市场的定价权始终掌握在机构大资金手中,普通投资者的核心痛点在于无法直接观测机构的交易行为,而量化工具通过提取机构交易的客观特征,构建起可衡量的观测维度。「机构库存」数据作为其中的关键指标,其本质是对机构交易活跃程度的量化呈现,既不指向买卖方向,也与资金流入流出无关,仅反映机构是否积极参与交易。借助这类量化工具,投资者能够建立起基于数据的决策逻辑,摆脱主观猜测的干扰,实现对市场运行本质的更清晰认知,为投资决策提供更坚实的客观依据。

以上相关信息均为本人从网络收集整理,仅供交流参考。部分数据与信息若涉及侵权,请联系本人删除。本人不推荐任何个股,不指导任何投资操作,从未设立收费群,也无任何荐股行为。任何以本人名义涉及投资利益往来的,均为假冒诈骗,请提高警惕,谨防上当。文中出现的「机构库存」等数据名称,仅用于对不同数据之区分,不具有其字面本身含义及其他映射意图。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。