行情震荡分化,数据看穿本质

近期市场进入震荡调整阶段,主要宽基指数呈现不同程度的回调特征,交投活跃度较前期明显降温,日均成交额与换手率双双回落。资金呈现清晰的避险特征,从高估值板块转向消费、银行等低波动、高股息领域,市场普遍预期节前将延续“求稳”风格,节后随着政策窗口开启,焦点或重新转向具备产业催化的成长领域。但不少投资者会发现,即便身处同一板块、面对相同题材或业绩驱动,不同标的的表现却天差地别,靠主观判断很难摸清背后的核心逻辑。这时候,量化大数据的价值就凸显出来——它能跳过表面的行情波动,直接从底层资金行为维度,还原市场的客观特征,帮助投资者建立更理性的认知。

一、机构库存的底层逻辑与核心价值

机构库存数据的底层逻辑,并非指向资金的买入或卖出动作,而是客观反映机构大资金是否在积极参与交易。它通过捕捉机构交易的独特行为特征,量化其参与的活跃程度,与传统的资金流入流出统计完全不同。这一数据的核心价值,在于打破普通投资者与机构之间的信息差,让大家能从机构的行为维度,提前感知标的的市场认可度,而非仅依赖表面的行情走势判断。

看图1: 以曾经的大金融概念标的为例,在市场整体低迷的阶段,该股的机构库存数据持续活跃长达数月,这一客观特征清晰显示,机构大资金早已在积极参与交易,而当时多数投资者仅将其视为普通标的,完全未察觉背后的资金异动。这种认知差异,正是主观臆断与客观数据认知的核心区别,也体现了量化大数据的独特优势。

以曾经的大金融概念标的为例,在市场整体低迷的阶段,该股的机构库存数据持续活跃长达数月,这一客观特征清晰显示,机构大资金早已在积极参与交易,而当时多数投资者仅将其视为普通标的,完全未察觉背后的资金异动。这种认知差异,正是主观臆断与客观数据认知的核心区别,也体现了量化大数据的独特优势。

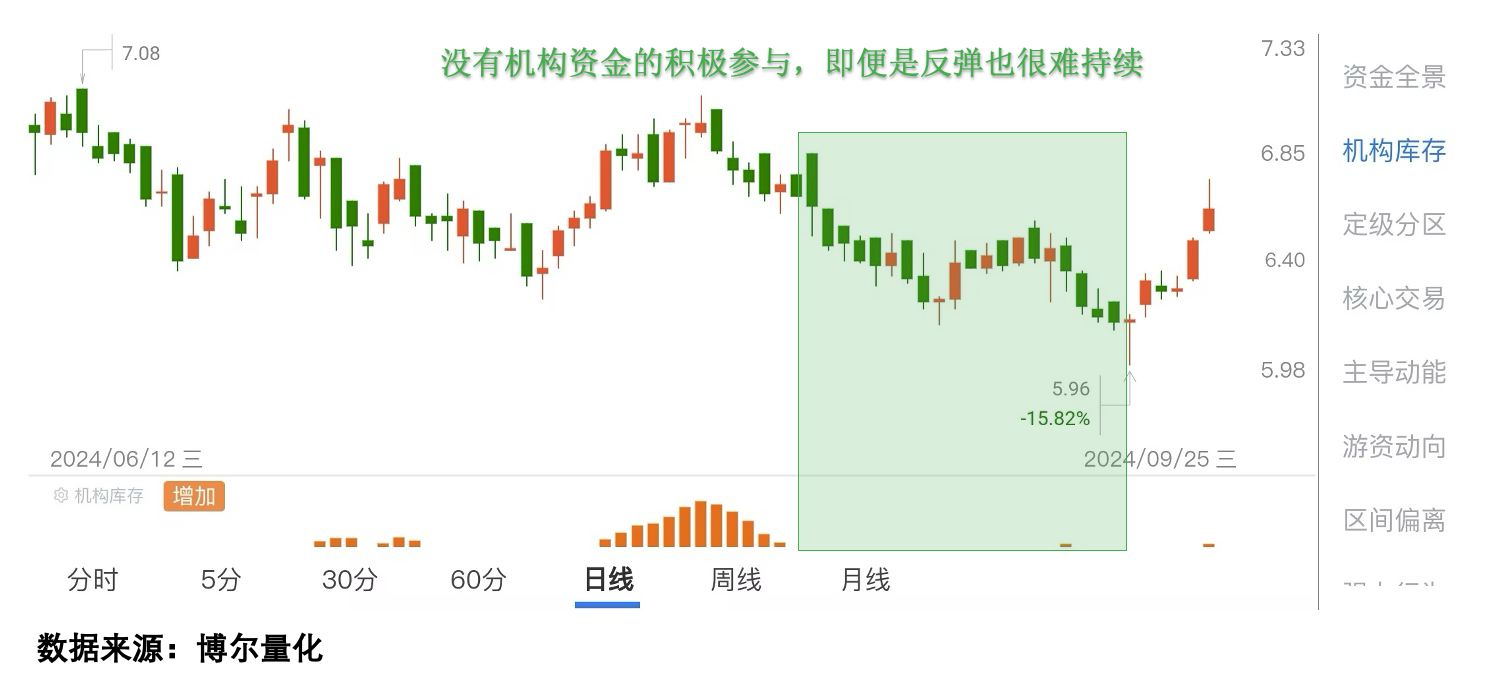

二、题材行情下的资金参与特征对比

在同一题材催化下,不同标的的表现差异,本质是机构资金参与程度的不同。机构库存数据的活跃与否,直接反映了标的是否获得足够多机构大资金的认可,而非单一资金的自娱自乐。这一数据维度的判断,远比分题材热度或走势强弱更具客观性。

看图2: 同样属于大金融概念的另一只标的,虽有阶段性的走势反弹,但机构库存数据始终未达到活跃标准,说明缺乏足够机构大资金的持续参与,最终走势很快回归平淡。这一对比清晰验证了,题材只是表面诱因,资金的真实参与意愿才是决定标的表现的核心因素,而量化大数据能精准捕捉这一客观特征。

同样属于大金融概念的另一只标的,虽有阶段性的走势反弹,但机构库存数据始终未达到活跃标准,说明缺乏足够机构大资金的持续参与,最终走势很快回归平淡。这一对比清晰验证了,题材只是表面诱因,资金的真实参与意愿才是决定标的表现的核心因素,而量化大数据能精准捕捉这一客观特征。

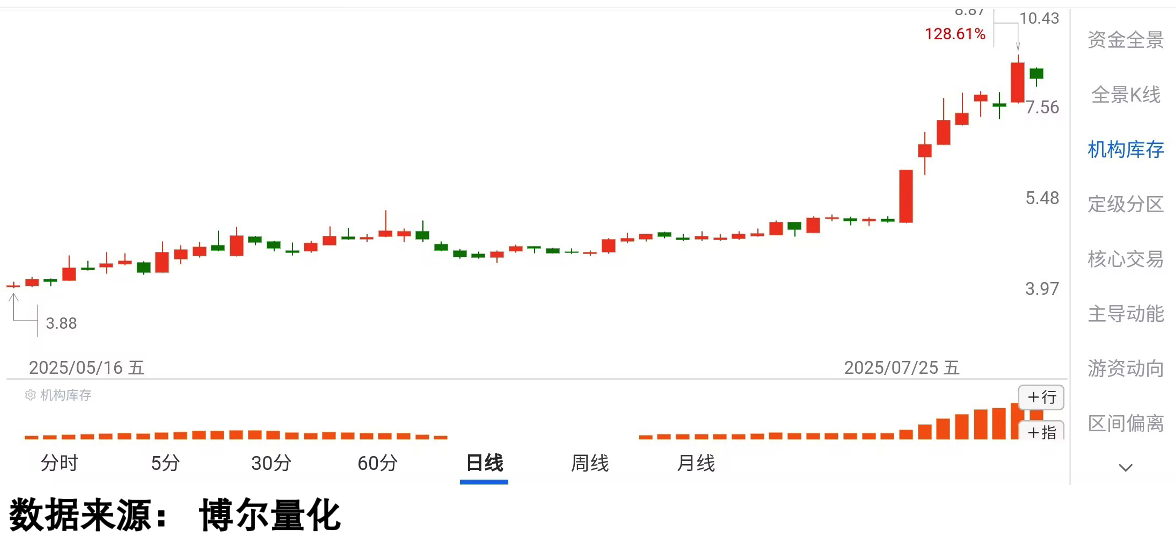

三、业绩驱动行情中的资金行为差异

即便是有明确业绩支撑的行情,标的表现依然会出现显著分化,其核心原因依然是机构资金的参与态度不同。业绩利好只是外部触发因素,只有机构大资金持续积极参与,才能为标的的表现提供底层支撑,这是行情运行的客观规律。

看图3: 在维生素价格大幅上涨的行情中,某表现突出的标的,其机构库存数据早在行情爆发前就已持续活跃,说明机构大资金早已基于对行业趋势的判断积极参与交易,为后续的表现奠定了坚实基础。这一数据特征,提前揭示了标的的潜在市场认可度。

在维生素价格大幅上涨的行情中,某表现突出的标的,其机构库存数据早在行情爆发前就已持续活跃,说明机构大资金早已基于对行业趋势的判断积极参与交易,为后续的表现奠定了坚实基础。这一数据特征,提前揭示了标的的潜在市场认可度。

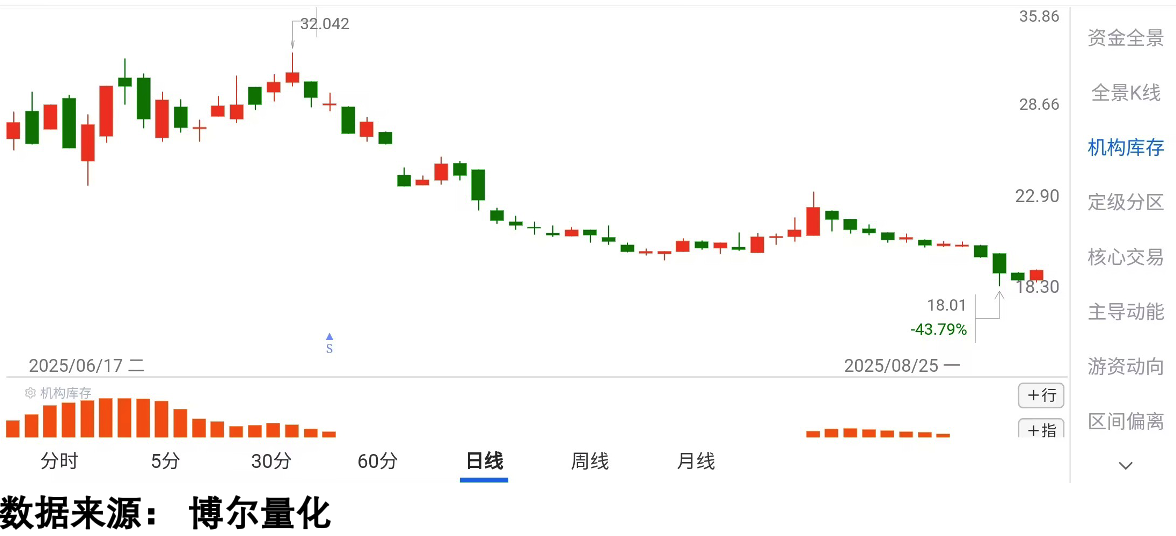

看图4: 反观同板块的另一只标的,仅在行情初期有短暂的机构库存活跃,后续多数时间数据消失,显示机构大资金未持续积极参与,最终走势偏弱。这一差异再次证明,业绩或利好并非核心驱动因素,资金的真实参与才是决定标的表现的关键,而量化大数据能帮助投资者看清这一本质。

反观同板块的另一只标的,仅在行情初期有短暂的机构库存活跃,后续多数时间数据消失,显示机构大资金未持续积极参与,最终走势偏弱。这一差异再次证明,业绩或利好并非核心驱动因素,资金的真实参与才是决定标的表现的关键,而量化大数据能帮助投资者看清这一本质。

四、量化大数据的决策升级意义

量化大数据的核心价值,在于帮助投资者实现认知升级与决策规范。它能摆脱主观臆断的干扰,通过多维度的客观数据,让投资者看清市场背后的真实资金行为,而非被表面的题材、业绩等因素迷惑。在当前震荡分化的市场环境中,这种客观认知能力尤为重要。

普通投资者最容易陷入“同题材不同命”的困惑,而量化大数据能提供一个统一的客观判断标准——通过机构库存数据的活跃特征,识别标的是否获得机构大资金的认可,从而建立基于数据的决策逻辑,减少情绪干扰,沉淀可持续的投资能力。市场的波动始终存在,但只要掌握了客观的数据工具,就能更从容地应对各种行情变化,建立长期、理性的投资信心。

以上相关信息均为本人从网络收集整理,仅供大家交流参考。部分数据与信息若涉及侵权,请联系本人删除。本人不推荐任何个股,不指导任何投资操作,从未设立收费群,也无任何荐股行为。任何以本人名义涉及投资利益往来的,均为假冒诈骗,请大家提高警惕,谨防上当。文中出现的所有数据名称,如机构库存等,仅用于对不同数据之区分,而不具有其字面本身含义及更广泛的任何其他含义,更不具有映射走势之意图。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。