定了!差旅费报销标准有变!9月起高铁票、飞机票报销按这个来!

可以扣除火车票,飞机票和巴士票的增值税。你怎么做到这一点?时至今日,史小叶已经为每个人编写了最完整的声明计算方法,请稍后再按!

受欢迎之后,主要的客运公司开通了免费航班,免费乘车和免费旅行服务……但是,报销时,您可以做任何想做的事,我会感到不高兴!

可以扣除什么,如何扣除以及如何申报?今天,作为小野先生,我给你一张支票!

1

旅客运输全百科全书

扣除证明书的种类

进项税额扣除计算

增值税发票

发票上注明的税额

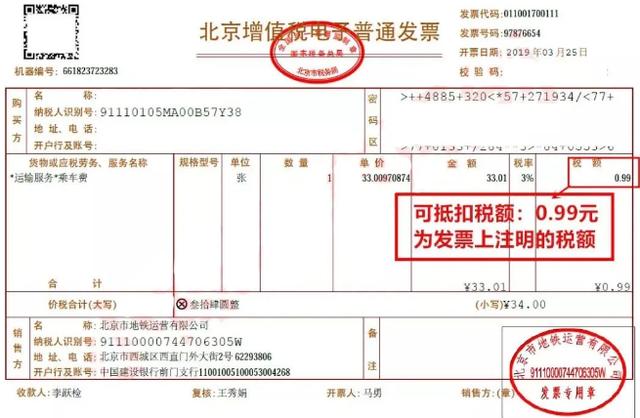

增值税电子普通发票

发票上注明的税额

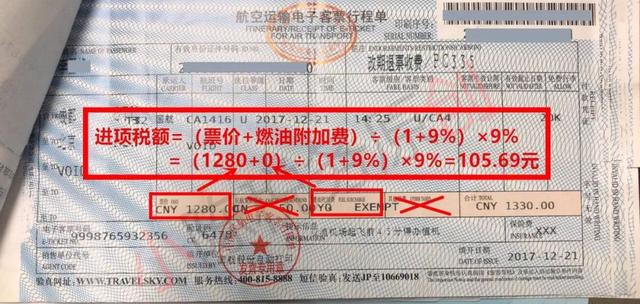

含乘客识别信息的航空运输电子机票行程

(票价+燃油附加费)÷(1 + 9%)×9%

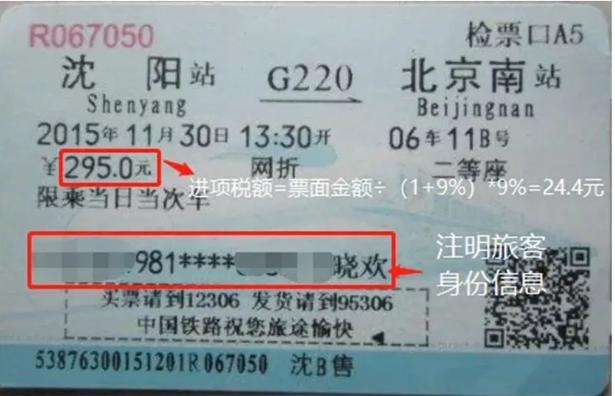

带有乘客识别信息的火车票

脸÷(1 + 9%)×9%

公路,水路及其他带有乘客识别信息的票

脸÷(1 + 3%)×3%

2

旅客扣除额的计算和申报

1.取得增值税发票,可从销项税额中扣除所示的增值税额

例如,滴滴专车和神州专车将来会开具增值税发票(提醒您也可以扣除电子普通票,详见第二条)

2.如果获得了电子增值税一般发票,请使用发票上指明的税额。 (发行日期为2019年4月1日及之后)

地铁电子客票

滴滴出租车票

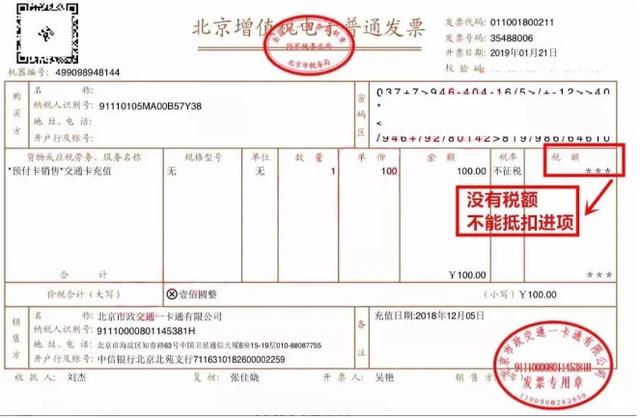

(1)如果您获得了已充值的“免税”增值税电子普通发票,并且该发票没有税,则不能扣减进项税。

(2)将来肯定会有很多客运公司开具电子普通增值税发票;

(3)为了扣除发票,请检查扣除程序:取得符合规定的电子收费发票后,一般纳税人应在360内登录省(区,市)增值税发票进行确认。从发行之日起的天数就在平台上,用于查询和选择要扣除的通行费的电子发票信息。

(4)发票名称必须是单位名称(即使您不检查确认)

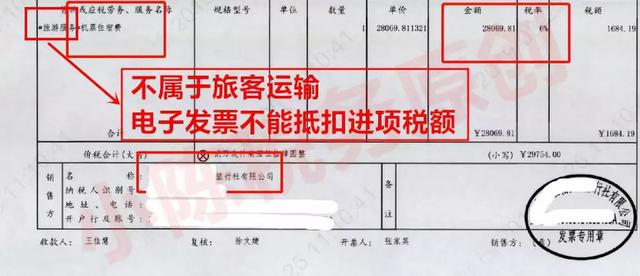

(5)如果您从旅行社或在线机票获得电子发票,则发票的税码属于“旅客运输”,税率栏为9%/ 3%,则发票上显示的税额可以为扣除如果发票的税码属于“旅行服务”或“税率”列中的6%。这不是旅客运输,也不是合规性抵扣证明,因此不能从进项税额中扣除。

3.航空运输电子机票的机票

为了获取包含旅客身份信息的航空运输电子机票路线,应根据以下公式计算进项税:

航空旅客运输进项税=(票价+燃油附加费)÷(1 + 9%)×9%

提醒:

(1)购票日期为2019年4月1日及以后

(2)没有登机牌

(3)必须检查航空运输电子客票行程的真实性。实际上,许多飞机票代理商使用伪造的“电子机票时间表”,例如,机票价格为800元。为了收取更多的钱,我们将为您提供“电子”“机票行程”价格1800元,所以一定要检查一下。

搜索网站:

http://www.caac.gov.cn/INDEX/HLFW/DZKPYZ/(“中国民航总局主页中间的”电子机票验证”)

(4)机票上字母的含义:

人民币是指人民币

CN代表“民航发展基金”

YQ代表“燃油附加费”。

(5)无需检查认证,即没有360天的限制

(6)单独的副本绑定到增值税抵扣券上,而原件绑定到相关凭单的背面作为报销凭单。

4.获得带有旅客识别信息的火车票是根据以下公式计算的进项税:

铁路旅客运输进项税额=量÷(1 + 9%)×9%

(1)购票日期为2019年4月1日及以后

(2)不包括退款费用

(3)无需检查认证,即没有360天的限制

(4)将单独的副本与增值税抵扣券绑定在一起,并将原件作为报销凭证绑定在相关凭证的后面。

5.取得公路,水路及其他带有乘客识别信息的票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=量÷(1 + 3%)×3%

(1)购票日期为2019年4月1日及以后

(2)保险单的字面意思:机票必须“标有旅客识别信息”,否则不能扣减。有关详细信息,请注意以下政策补丁或总务管理局的工作人员。

(3)无需检查认证,即没有360天的限制

(4)增值税抵免券绑定有单独的副本,原始凭证作为相关抵用券后面的报销凭证绑定

3

报税要求

1.声明特殊物品

(1)纳税人购买国内旅客运输服务并取得增值税发票的,应当在第一表“附加信息(2)”的申报表第一栏中填写符合规定的可抵扣进项税额。相应列中的“认证增值税发票”列中。

(2)纳税人在未取得增值税发票的情况下购买国内旅客运输服务的,以一般电子增值税发票上注明的税额,或者以航空,铁路,公路,水路等其他注明旅客身份的发票为准,根据政策规定,应计算的可抵扣进项税额应在“附加信息(2)”声明表的第8b栏“其他”中声明。

2.统计报告

纳税人申报的客运服务,无论是索要增值税发票还是其他抵用券,都必须在“附加信息(二)”第10栏中列出。(4)所使用的客运服务抵税券对于“当期扣除额”,此列中的数据将不会在第12列“当期申报的进项税抵扣总额”中进行汇总。

其中,“附加信息(2)”第10栏“(4)本期用于抵扣的旅客运输税收减免证明”:反映了本期按规定购买的旅客运输服务,并已获得抵扣证明。有注释,用于根据规定指定或计算金额和税额。

此列在第一列中包括当期允许从购买的客运服务中获得的增值税发票以及从允许扣除的客运服务中获得的其他减税证明在当前期间的第四列中。 。

此列中的“金额”和“税额”≥0。

4

个案分析

无论其他情况如何,一般纳税人都是国内旅客运输服务

[示例](1)于2019年4月获得旅客增值税发票。发票上注明不含税额为1000元,增值税额为90元,进项税额为90元;

(2)于2019年4月取得旅客运输通用增值税电子发票。发票上注明不含税2000元,增值税180元,进项税额减免180元;

(3)于2019年4月取得旅客运输增值税电子通用发票(公交卡充值发票)。发票上注明的不含税金额为2000元,税率栏为“免税”,增值税额为0元,进项税额抵扣为0元;

(4)获取2019年4月的机票行程表。行程说明票价为5000元,燃油附加费为0元,机场建设费为20元,总额为5200元,进项税额扣除5000÷( 1 + 9%)×9%= 412.84元; [注:机场建设费用不能从进项税额中扣除];

(5)于2019年4月获得高铁票,票上注明金额3000元,扣除进项税额3000÷(1 + 9%)×9%= 247.71元;

(6)于2019年4月取得乘用车发票。发票上注明的金额为2,000元。其中,800元公交发票上没有旅客身份信息,扣除进项税额(2000-800)÷(1 + 3%)×3%= 34.95元;

5

填写申报表

声明:客运服务的可抵扣进项税按格式分类,可以分为两类:

(1)取得增值税发票:不含税1000元,可抵扣进项税90元;

(2)获得其他减税凭证:增值税电子普通发票,飞机票行程,高铁票,乘用车发票。

不含税= 2000 + 5000÷(1 + 9%)+ 3000÷(1 + 9%)+(2000-800)÷(1 + 3%)= 10504.50元;

可抵扣进项税= 180 + 412.84 + 247.71 + 34.95 = 875.50元。

填写“其他信息(2)”(不考虑其他情况)

无法扣减旅客服务的情况:

1.为国内旅客运输服务购买简易税免征增值税。在集体福利或个人消费中,应从销项税额中扣除进项税额。

2.购买非国内旅客的运输服务时,进项税额不能从进项税额中扣除。

6

旅客运输不可扣减的五个陷阱

陷阱1:您的扣税凭证不显示乘客身份信息

防雷:除增值税发票和一般电子增值税发票外,其他旅客运输扣税凭证必须注明旅客的身份信息,且纳税人的笔迹无效。

陷阱二:纳税人从其他公司邀请的讲师那里支付旅客运输费

防雷点:对于购买国内客运服务的一般增值税纳税人,其进项税额可从销项税额中扣除。这意味着与单位建立了合法雇佣关系的雇员可以从产生的国内旅客运输费用中扣除进项税。纳税人为非雇员支付的旅客运输费用不计入扣除额。

陷阱3:您获得的航空运输电子机票路线用于国际运输

防雷要点:可以参与扣除的旅客运输服务必须是国内旅客运输,国际和港澳台旅客运输服务不参与扣除。

陷阱4:如果您获得“免税”增值税电子普通发票,则发票上没有税额(显示为***)

闪电:如果没有税,则不能从普通增值税电子发票中扣除进项税。仅可扣除含税率的发票。

陷阱5:贵公司获得的旅客运输证明是为雇员提供集体福利,个人消费等,或提供免税或简单的税款计算项目

防雷要点:只能扣除与公司生产,经营和管理有关的国内旅客运输费用,而不能扣除用于福利,娱乐和免税项目活动的差旅费用。因此,不能排除上述情况。如果已扣除,请及时转出。

7

3个细节

扣除客运投入时必须注意这三个细节!

1.自2019年4月1日起,一般增值税纳税人购买国内客运服务时,其进项税额可从销项税额中扣除。

注意:购买国际旅客运输服务的纳税人不能扣除进项税。

二,根据规定,除增值税发票和电子普通发票外,暂不允许载有旅客身份信息的航空电子机票,铁路,公路,水路及其他旅客机票作为进项税额抵扣券。

注意:某些机票不会打印乘客身份信息,例如出租车发票,乘客固定金额发票等。根据政策,这些没有乘客身份信息的机票不可抵扣增值税。

3.购买国内旅客运输服务的一般增值税纳税人可以用作进项税抵扣券:增值税发票,电子一般增值税发票,带有旅客识别信息的电子机票行程,铁路票务和道路,水路和其他客票。

本文来源:国家税务总局、上海税务、xiaochenshuiwu、郝老师说会计、税漫等。由于部分文章无法鉴别有真实法定的原创者,如对版权有异议,请联系后台议定删除。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。