从美日贸易战看A股信息差陷阱

一、美日贸易分歧的启示

最近美日贸易协议的分歧让我深有感触。双方对关税条款的解读差异,表面上是文字游戏,实则反映了市场信息传递的滞后性和模糊性。美国"在现有税率基础上再加15%"的做法,与日本理解的"统一调整为15%"大相径庭,这种信息不对称在资本市场同样常见。

作为量化投资者,我深知新闻往往是最滞后的信息。就像日本汽车产业"每一天都在遭受巨额损失",等到新闻爆出时,市场早已price in。这让我想起A股市场的一个铁律:买传闻,卖新闻。国外市场根据已知信息交易,而A股则擅长打提前量。

二、新闻为何总是慢半拍

记得十年前刚接触量化投资时,我也曾迷信新闻。直到发现一个规律:重大利好公布时,股价往往见顶;利空出现时,反而可能是底部。这不是市场疯了,而是机构早已行动。

这种现象在行为金融学中被称为"信息阶梯"。机构投资者位于信息链顶端,他们通过专业团队和数据分析工具,能比散户提前数周甚至数月捕捉到变化。等到新闻见报时,机构早已完成布局。

三、两个典型案例的启示

案例一:利空不空的迪哲医药

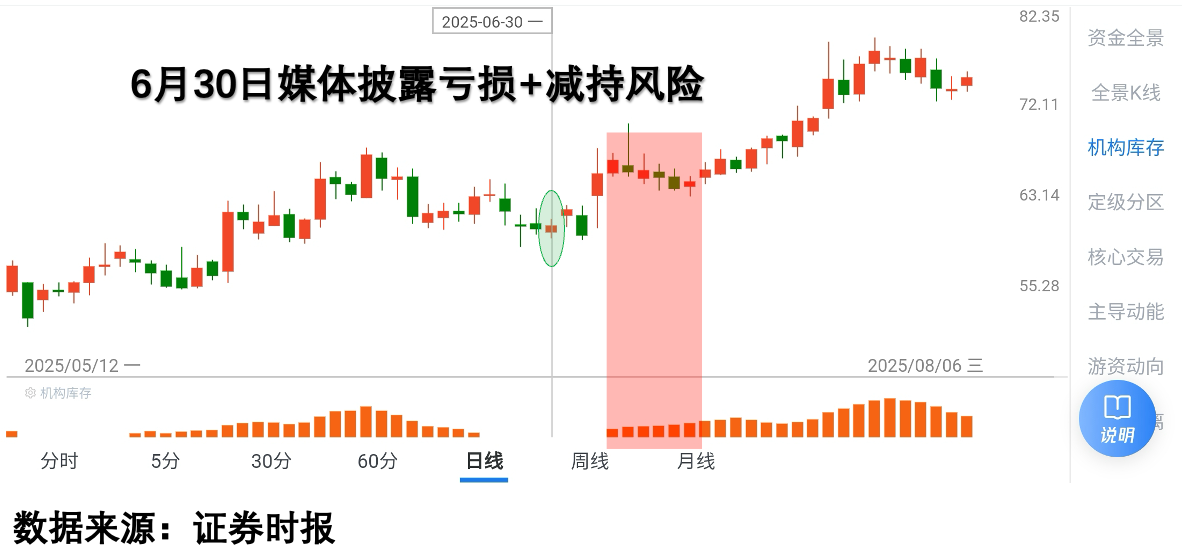

2025年6月28日,《证券时报》发文称迪哲医药被立案调查,下周解禁压力大。按常理这应该是重大利空,但股价从6月30日到7月29日却上涨30%,创历史新高。

当时我通过量化系统发现一个有趣现象:消息公布后第三天,反映机构资金活跃度的数据开始显著提升。更关键的是,当股价调整时,这个数据不降反升。这说明机构在借利空吸筹,典型的"明修栈道暗度陈仓"。

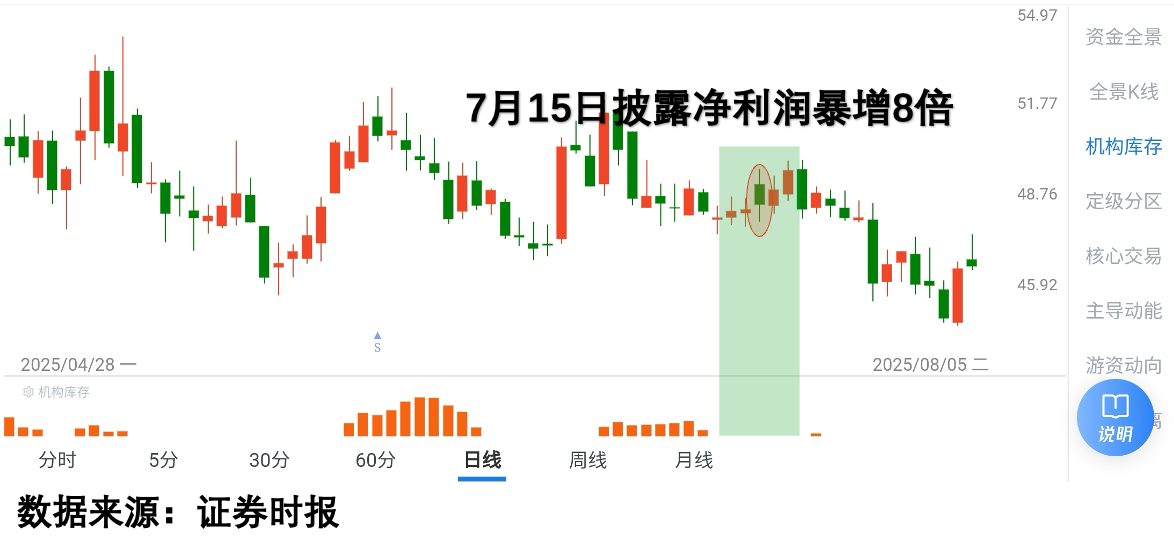

案例二:利好不涨的纳瑞雷达

7月14日盘后,纳瑞雷达公布中报净利润暴增8倍。这本该是重大利好,但股价却逆势下跌近10%。查看交易数据发现:利好公布前后虽然股价反弹,但机构资金参与度为零。

这印证了我的观点:没有机构参与的行情就像无源之水。利好公布时机构早已获利了结,留下散户接盘。

四、量化数据的独特价值

通过十年实践,我总结出一个规律:市场90%的信息都体现在交易数据中。就像美日贸易争端,表面看是文字分歧,实则是利益博弈。同样,个股涨跌背后也是资金博弈的结果。

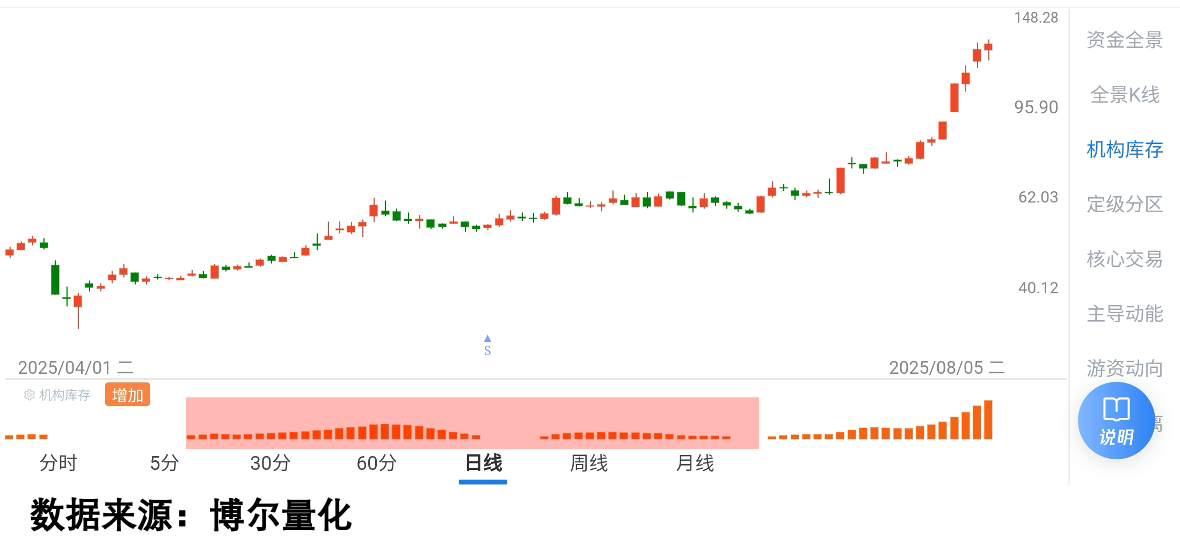

这张图展示的是我使用的量化系统中的核心指标。橙色柱体反映机构活跃度,它能提前预警市场变化。当这个指标与股价走势背离时,往往意味着变盘在即。

五、给普通投资者的建议

回到开篇的美日贸易争端。赤泽亮正说将要求美方"解释相关经过",这让我想到散户常犯的错误:过度关注"为什么",而忽略了"正在发生什么"。

在投资中,"为什么"往往难以求证,但"正在发生什么"却可以通过数据客观呈现。与其纠结关税条款的文字游戏,不如关注资金流向;与其猜测协议前景,不如观察市场反应。

六、结语

美日贸易分歧终将解决,但市场的信息不对称永远存在。作为普通投资者,我们无法改变这个现实,但可以通过量化工具缩小与机构的差距。

记住:新闻是过去的记录,数据是当下的镜子。在这个信息爆炸的时代,找到适合自己的量化工具,才能看清市场的本来面目。

免责声明:本文所涉内容均为个人观点分享,不构成任何投资建议。文中提及的相关案例和数据均来自公开渠道收集整理。如涉及版权问题,请及时联系处理。市场有风险,投资需谨慎。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。