中报视角下,解密宁波银行的高质量成长“方法论”

作者:徐风,编辑:小市妹

宁波银行作为城商行“尖子生”,在行业面临多重挑战的背景下,上半年依然交出了一份持稳增长的业绩答卷。实现营业收入344.37亿,同比增长7.13%;归母净利润136.49亿,同比增长了5.42%。

无论是盈利能力、风险管控还是成长性,宁波银行均处于上市银行第一阵营,也锻就了其穿越周期和高质量发展的长久路径。

【盈利与成长并驾齐驱】

银行业作为国民经济的支柱型产业,在复杂的国内外形势下,当下正是比拼企业“内功”的时刻。

面对压力,宁波银行增长颇具韧性。上半年净息差为1.87%,明显高于上市银行平均值。据中信建投研究,2024年上半年全部上市银行的净息差为1.62%。较高的净息差有力保证了宁波银行的盈利能力。

值得一提的是,上半年宁波银行的净息差降幅显著收窄,相对于2023年的1.88%仅下滑了0.01%,而2022年和2023年分别同比下降了0.19%和0.14%。

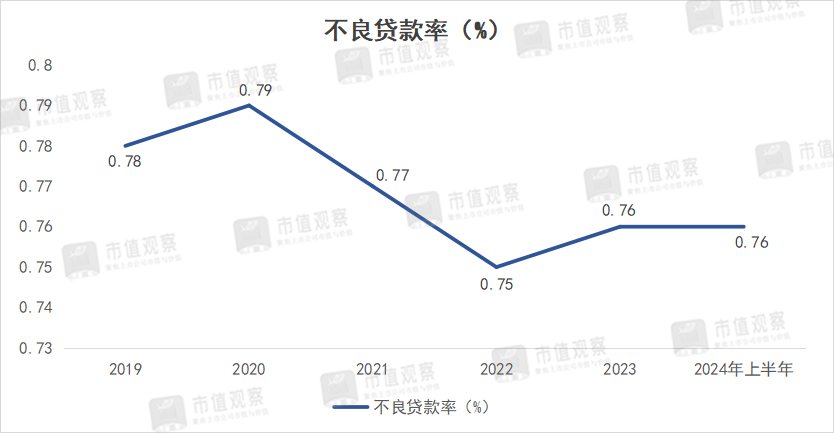

从资产质量维度看,宁波银行绝对算得上是行业优等生。对于衡量行业资产安全的重要指标不良贷款率,上半年为0.76%,持平于2023年,并在全部上市银行中排名第2位。

不仅如此,宁波银行自2007年上市以来,不良率已经连续17年保持在1%以下。

此外,对于反映行业“家底”的拨备覆盖率,宁波银行也明显领先。2024年上半年为420.55%,位列全部上市银行前十名。

对于宁波银行良好的资产质量,一方面宁波银行扎根江浙沪等发达经济区域,奠定了其优质资产的基本盘。同时审慎经营的风控文化也使公司建立了严密的风控体系。宁波银行始终坚持“控制风险就是减少成本”的风控理念,将守住风险底线作为最根本的经营目标。

优秀的风控外加厚实的拨备,极大增厚了宁波银行的抗风险能力。正是基于资产质量极高的安全垫,给予了宁波银行在弱势的行业环境下,规模仍能维持中高增速的底气。

2024年上半年,宁波银行资产总额达3.03万亿,首次站上3万亿大关,比年初增长了11.88%;存款总额1.84万亿,比年初增长了17.63%;生息资产2.47万亿,相比2023年增长了13.3%。

而较快的规模增速为宁波银行的业绩增长奠定了坚实基础,也展现了较好的成长性和活力。

【做精做细,领先背后的差异化深耕】

宁波银行之所以成为高质量成长典范,差异化才是破局的关键。“大银行做不好、小银行做不了”道出了宁波银行差异化经营战略。

尤其在零售业务领域,宁波银行更是深耕多年,早在2009年就成立了零售公司部,立足区位优势,以中小微企业细分市场为重点服务对象,精准对接民营经济。

宁波银行这一战略方向,与其所处区域的客群结构密不可分。在重点的江浙沪地区,民营经济尤其是中小微企业十分活跃。“大本营”宁波也是国内先进制造业基地,在全市138.63万经营主体中,小微企业和个体工商户占比高达96%。

财报显示,2024年上半年宁波银行的零售公司客户为44.4万户,服务客户数再创新高,也高于公司银行客户总数的16.19万户。

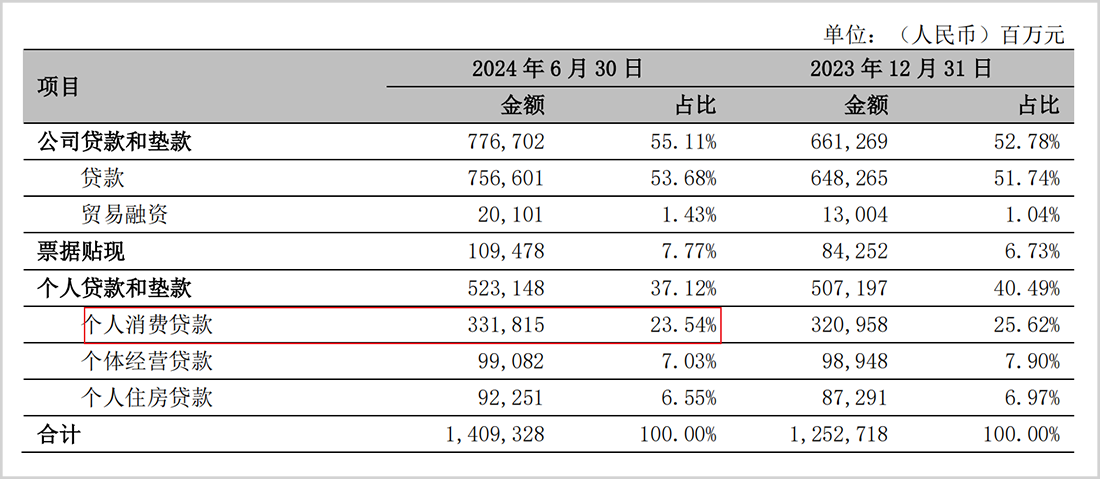

在资产结构上,宁波银行与其他多数银行不同的地方,在于零售贷款中消费贷占比较高,而其他银行仍然以个人按揭为主。

2024年上半年,宁波银行的消费贷规模为3318.15亿,在零售贷款占比达63.43%,占全部贷款比重23.54%,而个人按揭贷款规模仅有922.51亿,较早的业务转型降低了地产行业的下行风险。

此外,由于零售业务主要聚焦中小企业,资产收益率也是宁波银行的一大优势。上半年宁波银行零售贷款平均收益率为5.93%,高于4.92%的全部贷款收益率。在业内也处于领先地位。近年来宁波银行的普惠贷款增长迅速,同样增厚了业务的盈利能力。

数字化也是宁波银行实现差异化的重要一环。秉承“专业化、数字化、平台化”的经营理念,充分利用开放银行的平台优势,将银行数字生态与客户生产经营和生活工作场景深度融合,先后推出了“鲲鹏司库”“五管二宝”“宁行云”等数字化金融服务方案,助力企业提高运营效率,也获得了客户的广泛认可。

其中,宁波银行运用“宁行云”数字化平台,通过制定一户一策方案,深入解决用户需求痛点,助力数字化、智能化转型升级。针对专精特新企业,宁波银行开发了科技贷、知识产权质押等产品,提供更为灵活的信贷支持。

未来,宁波银行每年都将营业收入的5%左右投入到金融科技上,在对客户持续赋能的同时,进一步夯实客户基础,从而也奠定了存贷款规模的高增长基础。

【多元化业务助力穿越周期】

在金融行业减费让利,银行净息差持续收窄的大环境下,依靠传统信贷重资产业务的“老路”前景挑战巨大,业务多元化是摆在所有银行面临的共同选项。

而宁波银行较早就未雨绸缪推进业务多元化,为业绩提供更多增长动能。早在2009年宁波银行就提出了坚持“五大利润中心并举的战略不动摇”,至今已形成“9+4”业务的多维发展格局。

具体包括公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管、票据业务9个利润中心,以及永赢基金、永赢金租、宁银理财、宁银消金4个子公司协同推进,呈现“多点开花”局面。

基于大零售战略转型不断取得突破,上半年宁波银行的零售贷款业务实现营收107.48亿,已经接近公司业务的122.77亿。同时共实现非利息收入112.83亿,在营业收入中占比32.76%,在行业中也属于较高水准。

在宁波银行“9+4”的业务格局下,也为其财富管理和私行业务发展提供了支撑。

宁波银行是国内最早一批开展财富管理业务的城商行,秉持“为客户创造价值”的理念,为应对近年来资本市场波动,宁波银行不断完善产品体系,已建立包括现金、固收、权益、保障等全品类产品线,不断提升投研、选品和投顾能力,持续引入头部机构,为客户提供优质产品。

基于全面且专业的服务能力,宁波银行实现了零售客户金融总资产(AUM)和私行AUM的持续高增长。

截至2024年上半年,宁波银行零售AUM为1.1万亿,成功突破万亿大关,较年初增长了11.6%。私行AUM为3122亿,相较年初增长19.25%,占整体零售AUM比重进一步提升至28.35%,户均总资产达1205万,中高端客群优势突出。

当前,宁波银行轻资产的中收业务已经成为非息业务中的重要一级。2024年上半年实现手续费及佣金净收入26.96亿,占非息收入比重达23.89%。

凭借在财富管理领域的优秀表现,宁波银行多次获得行业大奖。如公司荣获证券之星“2023年度最佳财富管理银行奖”,在“中国基金业英华奖公募基金25年示范案例”中荣获公募基金25年最佳基金销售银行等。

宁波银行作为城商行标杆,依靠深耕中小企业建立了差异化壁垒,且优质的资产质量也经受住了周期考验。未来随着经济的逐步复苏,宁波银行将更具活力,且仍将继续保持引领者姿态。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。