长沙银行新行长的重要考验

作者:徐风,编辑:小市妹

空缺半年后,长沙银行迎来了新行长。近期,长沙银行公告晋升该行副行长张曼为新行长,任职资格有待监管部门核准。

作为区域重点城商行,长沙银行近年来业绩的增长步伐放缓,高信贷减值问题已经不容忽视,也将是未来新行长面临的重要考验。

【新行长落定】

近年来,长沙银行的核心管理层变动较为频繁,除了董事长变动之外,已经历经了3位行长。

其中,长沙银行前行长赵小中在2021年11月接棒朱玉国成为新一任董事长,朱玉国是长沙银行的元老级人物之一,早在1997年便参加了长沙银行的组建工作,历任计划筹资处处长、副行长、行长及董事长等多个职务,见证了长沙银行的起步与崛起。

此后接任长沙银行行长的唐力勇任职时间并不长,自2022年7月履职到今年3月离任尚不足2年,任期内长沙银行资产规模成功迈入万亿大关。

新行长张曼作为该行的首位女行长,出身自农行系统,曾担任农行星城支行行长,进入长沙银行后担任五八消费金融筹备办公室主任和副行长等领导职务,行业从业经验丰富。与赵小中以及唐力勇通过市场化的选拔方式不同,张曼属于内部提拔。

值得一提的是,张曼自2015年出任长沙银行副行长至今接近9年,已超过了监管层对于银行重要岗位人员的7年轮岗期限要求。

从发展视角看,未来张曼身上的担子并不轻。

作为区域重点城商行,当下长沙银行不同于朱玉国时代的高速成长期,业绩增长压力和资产质量问题已经越发明显。

【业绩明显放缓】

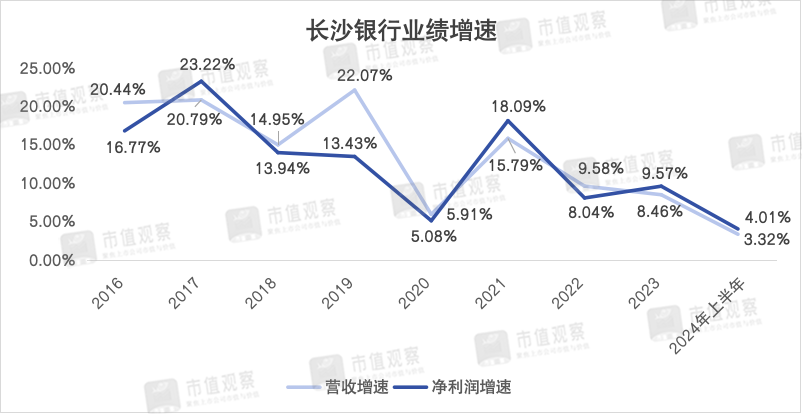

自2021年以来,长沙银行的业绩增速呈现出了逐年放缓的态势,由2019年之前的中高增速逐步滑落至低个位数。

2024年上半年,长沙银行实现营业收入130.42亿,同比增长3.32%;归母净利润41.21亿,同比增长4.01%,已经告别了此前的高增长时代。

由于业绩放缓,长沙银行股价明显跑输板块。据Wind数据,截至9月25日,今年以来长沙银行股价上涨了13.38%,远不及板块26.22%的涨幅。且当前股价距离最高点跌幅仍在25%以上,市值蒸发也超过了百亿。

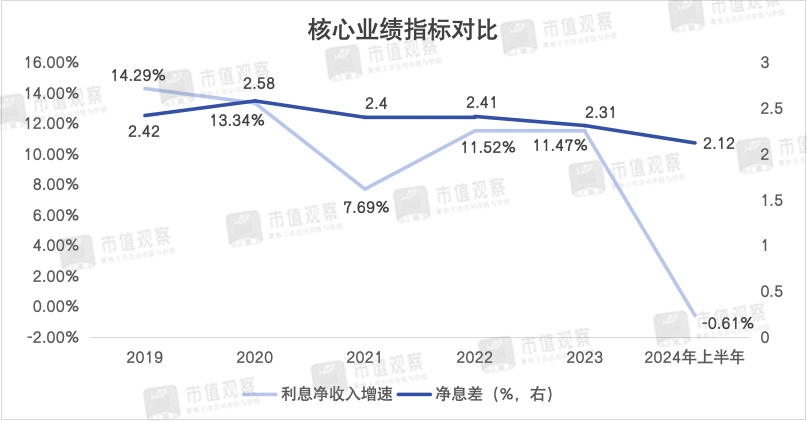

在具体业务上,上半年长沙银行利息净收入增速自上市以来首次陷入负值,同比下滑0.61%至98.31亿,明显拖累了业绩,而此前增速大多在10%以上。

长沙银行利息净收入的显著下滑,主要与净息差下降,资产规模增速放缓有关。

2024年上半年,长沙银行净息差为2.12%,相较于2023年的2.31%下降了0.19%,而2023年同比仅下降了1%,相比之下上半年净息差的下降幅度更大。

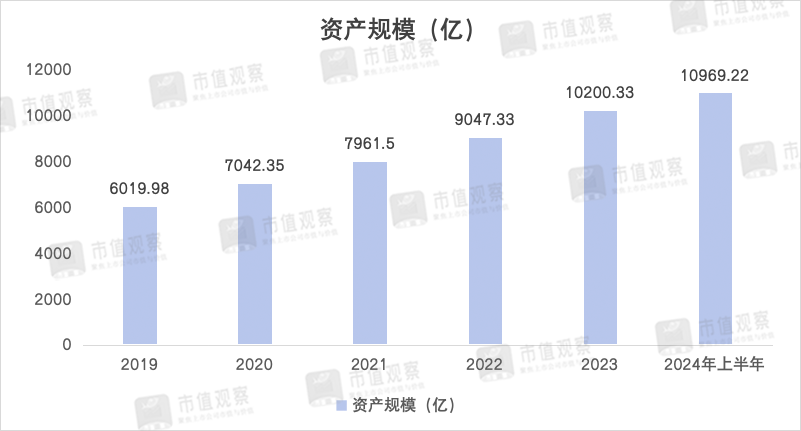

同时,长沙银行的资产规模增速也明显下滑,上半年资产总额为1.1万亿,较上年末增长了7.54%,低于此前10%以上增速。在净息差滑落的情况下,这进一步减缓了业绩的增长动能。

在具体的贷款结构上,上半年长沙银行的零售贷款余额为1882.67亿,同比增长了1.89%,相比2023年的7.4%增速大幅下降,远低于公司贷款的17.05%增速,进而拖累了整体贷款规模的增长。究其原因,个人按揭增速下降是主要因素。

需要注意的是,上半年长沙银行消费贷在零售贷款中占比13.49%,首次超过个人按揭,结合新行长此前在五八消费金融的管理经历,未来长沙银行或将加强消费贷零售业务。

相较于利息净收入,长沙银行手续费及佣金业务下滑更为严重,由于资本市场低迷,上半年收入同比减少了23.66%至7.71亿。

而上半年长沙银行的投资收益表现较为亮眼,得益于债券市场走牛,公允价值变动收益同比增长了227.1%至10.93亿,创出了自上市以来新高。

拖累长沙银行净利润的,还有较高的管理费率和信贷减值损失。上半年长沙银行管理费率为26.96%,明显高于头部城商行江苏银行的22.43%,以及同一梯队成都银行的23.79%。

对于长沙银行的信贷减值损失,则主要与资产质量有关。

【信贷减值需重视】

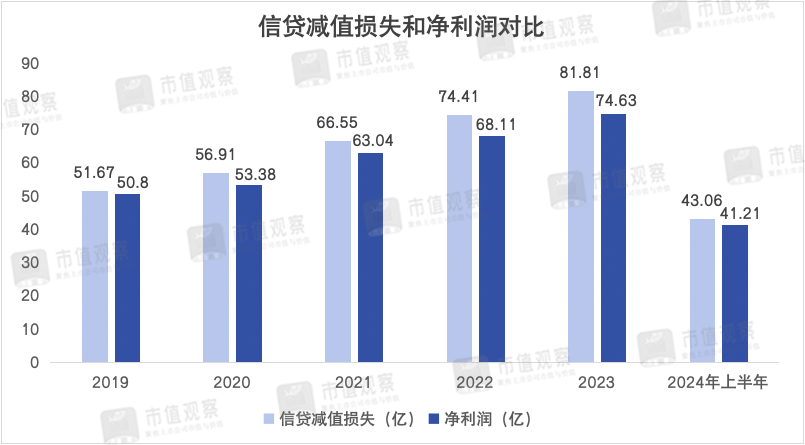

近年来,长沙银行的信贷减值损失持续居高不下,由2019年51.67亿增长到了2023年的74.41亿,上半年再度计提了43.17亿,均已经超过了当期净利润。

具体来看,长沙银行不良贷款率并不高,上半年仅为1.16%,在18家城商行中排名第8位,但不良贷款和逾期贷款的增长情况更值得重视。该行不良贷款规模由2019年的31.81亿增长到2024年上半年的61.80亿,不足5年时间增长幅度近乎翻倍。

长沙银行的逾期贷款规模增长更为明显,去年年底仅有74.8亿,上半年便增加至105.6亿,短短半年时间增幅就达到了41.2%,逾期贷款比例1.98%,较上年末上升了0.45%。

进一步看,长沙银行60天内的逾期贷款相较2023年增长了83.22%至38.75亿,而逾期90天以上的贷款57.89亿,相比2023年也增加了23.88%。反映出短期内资产质量存在恶化的迹象。

据长沙银行财报,逾期超过30天视为信用风险显著增加,逾期超过90天将被认定为已发生信用减值。

长沙银行不良贷款逐年攀升的原因,虽然财报中没有具体披露,但或与多次踩雷有关。

举例来说,此前长沙银行的前十大股东中有两家新华联旗下公司,早在2020年湖南新华联建工及新华联石油的合计持股达10%,随着新华联遇到挑战,当前均已退出前十大股东行列。同时长沙银行还踩雷了恒大集团、金旺铋业、宜华健康等问题公司。

长沙银行其他股东关联方的资金状况也较为吃紧,包括湖南兴业投资、长沙房产集团和通程实业的所持股权均存在质押情况。2023年长沙银行对3家股东的授信金额合计达26.47亿。

又比如第三大股东友阿股份,作为湖南省最大的百货零售企业,由于行业景气度下行,资金状况也不容乐观。大股友阿控股已将89.34%的所持股份进行了质押。上半年短期借款金额达25.63亿,一年内到期的非流动负债8亿,账上3.23亿现金已无法覆盖。2023年和2024年上半年长沙银行共对其授信23.36亿。

可以看出,当下长沙银行的资产质量问题,是新行长上任后要解决的重要难题,甚至已经影响到资产规模的投放。

若不尽快严格业务风控,加强问题资产出清,遏制不良和逾期贷款规模,对业绩的拖累有可能将进一步上演。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。