比奶茶店还多十几万家,中国药店有多疯狂?

作者:小李飞刀,编辑:小市妹

5月中旬以来,益丰药房、一心堂、大参林等A股药店龙头被资本市场狠狠抛售,累计跌幅高达40%左右。

股价集体闪崩背后,预警了未来业绩可能将大幅恶化,主要源于三重利空暴击齐至——门店供给严重过剩、线上比价新政、医药电商加速崛起,进而带来药店企业估值重塑。

【门店供给严重过剩】

过去很多年,中国药店是一门好生意——竞争格局好,需求刚性,毛利水平又高。因此,一大批上市连锁药店龙头业绩迎来长达数年的高速增长。

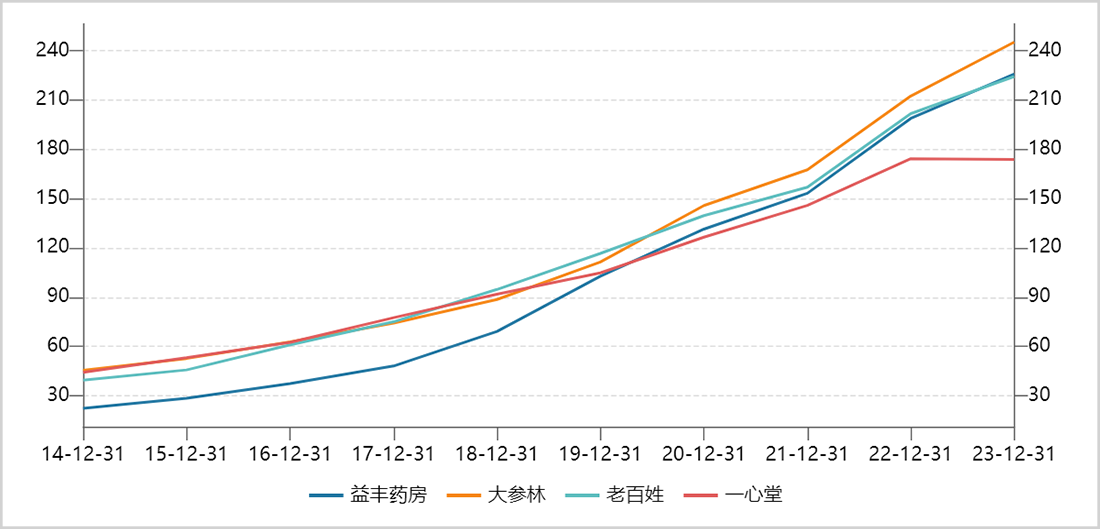

比如,行业龙头益丰药房,营收从2011年的12亿元膨胀至2023年的226亿元,归母净利润从5600万元膨胀至14亿元。股价也一度暴涨超过10倍。

▲四大连锁药店龙头营收走势图,来源:Wind

时过境迁,中国药店行业愈发内卷,生意变天了。

2023年,全国药店数量攀升至66.7万家,较2022年新增超4万家,较2018年大幅增加17.8万家,累计增幅逾36%。

这比同期全国奶茶店总量还要多10几万家,可见药店密集度有多大。更有媒体报道,重庆一些地区100米范围内就有超过5家药店的情况。

全国药店扩张还在一路狂奔。截至2024年6月末,全国药店门店数量已突破70万家,相当于短短半年时间又新增了3万多家。

早在2020年,曾供职医疗系统的官员倪沪平发出预警:中国药店行业已经出现了严重产能过剩,供给远远超过需求。

按照倪沪平测算,按照国际惯例1个门店服务6000人,那么中国只需要23.3万家药店就可以了。而当年全国药店总数已达54.6万家,服务比例已达1:3000的水平。

再经过3年多的高速扩张,药店经营内卷无法避免。据中康CMH数据显示,2023年全国连锁药店日均人效、坪效下降至1344元/人、72元/平方米,较2018年下滑15%以上。此外,单店服务能力已从2020年的3000人降低至2024年6月末的2000人,一些重点城市已经下探至1000人。

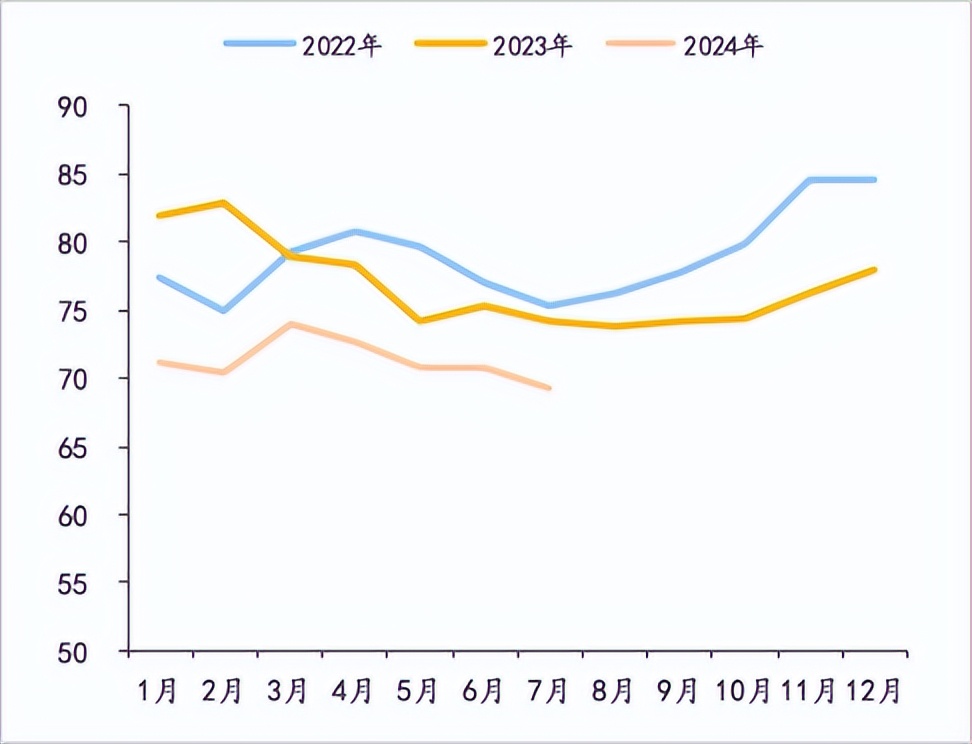

2024年前7月,实体药店每日店均销售额均值为2989元,同比下降10%。其中,店均订单量均值为41.9单,同比下降1.5%,客单价为71.3元,同比下降8.6%。

▲零售药店客单价走势图,来源:国投证券

供给严重过剩背景下,上市连锁药店企业却没有打算停止扩张。其中,益丰药房上半年扩张1575家门店,全年规划自建1800家,并购700家,加盟1500家。一心堂被国家医保局基金监管司约谈后表示,二季度门店扩张较一季度还有所加速,未来将按照此前规划继续进行门店拓客。

然而,中国药品需求端较为疲软。2024年前6月,全国药店零售市场规模为2458亿元,同比仅增长0.4%。市场蛋糕几近见顶,更多门店来分摊,单店收入、盈利水平自然会趋于恶化。

因此,上市连锁药店企业业绩也开始有恶化苗头了。

国大药房上半年亏损1400万元,为23年以来首次出现亏损。另外,一心堂二季度归母净利润为0.4亿元,同比下降84.9%。健之佳二季度归母净利润为0.11亿元,同比下降87%。

以上只是药店赛道自发内卷竞争下的恶果,2024年还有政策层面的冲击以及外部竞争对手的降维打击。

【线上比价医药新政】

5月29日,国家医保局医药价格和招标采购司发布函件——《关于开展“上网店,查药价,比数据,抓治理”专项行动的函》。

据内容显示,国家医保局会启动一个新的治理药价专项行动,即以网络售药平台“即送价”为锚点,对同用名、同厂牌、同剂型、同规格、同包装药品进行比价,将网络售药平台药价作为价格发现的“利器”。

此外,省级集采平台挂网价格、集中带量采购中选价格、定点零售药店价格与网店“即送价”对比,若发现高价,督促企业调整价格至合理水平。

新政出发点很明确,即继续降低老百姓的用药负担。对于药店而言,则对赖以生存的盈利模式构成不小威胁。

新政之前,零售药店价格享受监管范围内的自主定价权,且定价往往高于公立医院在内的医疗机构的药品价格。

要知道,院端、零售端的药品销售渠道价格互不相通已经持续几十年了。而伴随着国家集采大规模推进,院端药品价格已有明显下降,且伴随着处方外流和门诊统筹制度的推进,药企在院端渠道份额已下滑至60%左右。

与之对应的是,零售药店销售药品的份额上升至30%左右,但药品零售价并未显著受到集采的冲击,与院端价格差价有所拉开。

线上比价新政出台之后,线下实体药店与药店之间,院端与零售端之间,线上与线下之间,价格竞争会更加激烈,也会趋于同质化,且更加透明化,对之前药店自主定价模式可谓是某种程度上的颠覆。

新政有些类似药企集采,打掉虚高标价,会加剧行业内卷,零售药店价格下行空间被打开,对连锁药店企业的盈利能力产生重大冲击。这也是新政出台后,药店企业股价连续暴跌的最核心驱动力。

【医药电商加速崛起】

线下实体药店生意除门店供给严重过剩、线上比价新增影响外,外部还有一个强大对手——医药电商会来蚕食存量蛋糕。

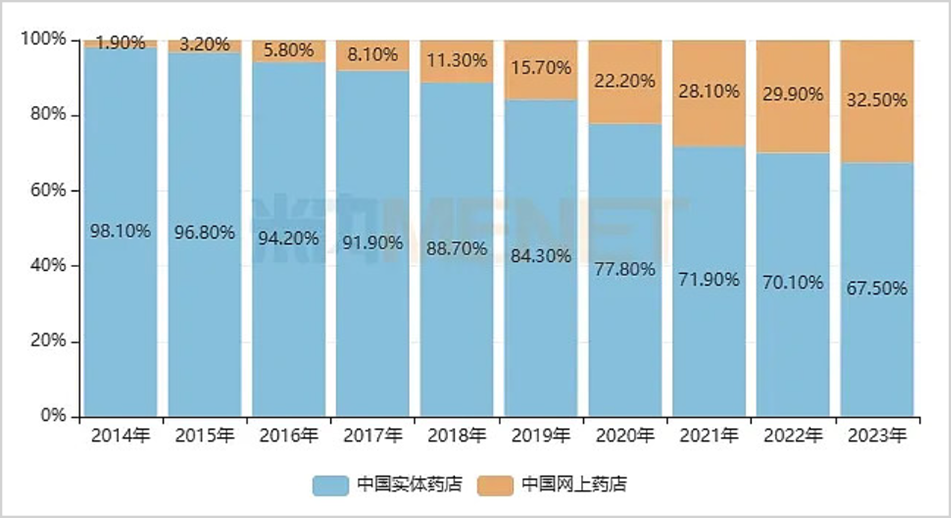

2015年,医药电商销售规模仅143亿元,占总销售额的比例仅3.2%,实体药店销售占比高达96.8%。伴随着线上渗透率的提升以及三年疫情对消费者线上买药习惯的催化,2023年医药电商销售额已经突破3000亿元,占比已经达到32.5%。

▲实体药店与电商终端占比,来源:米内网

医药电商主要有三种运营模式,对实体药店的影响不同。其一,B2B。这类电商平台位于终端药店与医疗机构上游,为医药终端企业或者机构提供药品采购、配送等服务,对零售药店销售影响较小。

其二,B2C。这类似淘宝模式,面向消费者提供医药产品,与零售药店构成直接竞争关系。该模式主要被电商平台占据,包括阿里健康、京东健康。

其中,2024财年阿里健康营收超270亿元,同比小增1%,但同期净利润大幅暴增60%以上。京东健康2024年上半年营收283亿元,同比增4.6%,净利率为7.18%,创下历年新高,且盈利水平已经超过线下药店。

其三,O2O。该模式提供零售药店到消费者的医药配送服务。依托实体药店,通过抽成方式分走部分渠道利润。主要玩家包括美团、饿了么、叮当送药等。

据米内网数据显示,2023年O2O市场销售规模为430亿元,5年年复合增速高达76%,远超线下零售门店的3%。另外,该规模占实体药店份额已从2019年的0.8%上升至2023年的7%。

医药电商具备方便快捷、价格低廉等诸多优势,不断蚕食线下实体零售药店的蛋糕,且趋势会越来越明显。

另值得注意的是,最近几个月,北上广深一线城市开通了线上买药医保个账支付服务。除此之外,青岛、上饶、东莞等城市也都跟随上线了,可以预料的是全国范围大面积铺开只是时间问题。

这进一步放大了线上购药优势,会驱动客流量继续往线上转移,对实体药店的生意又构成了不小冲击。

一方面,线上医保支付开通将有利于B2C市场扩张,直接对实体药店的生意蛋糕产生挤压。

另一方面,买药线上化趋势愈发明显,越来越多实体门店会接入美团、饿了么、叮当快药等平台。但这相当于多了一个分走渠道利润的对手,药店话语权被大幅削弱,有沦为平台打工人的风险。另外,一旦未来线上销售占比过大,药企也有驱动力直接跳过药店,直接将药品供应给平台。

总而言之,三重暴击之下,中国药店生意失势了,盈利能力会大幅恶化,让此前市场交易的处方外流、非药板块增量蛋糕、集中度提升的逻辑不堪一击。

中国药店的生死时速已经拉开大幕,谁能够在即将迎来的寒冬中存活下来,关键在于能否顺势而变,适应市场。否则,难逃被残酷淘汰的结局。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。