暴跌80%,中国疫苗怎么了?

作者:大师兄,编辑:小市妹

近10年来,我们见识过很多由盛及衰、暴涨暴跌的产业板块,锂电、光伏、创新药……

但是,要论波动幅度之大,疫苗绝对不能被跳过。

【暴跌80%】

过去几年,A股除了银行、电力、煤炭等极少数高股息行业外,其余行业普遍大跌,即使跑出过无数大白马的消费和医药,也没能幸免。

而同时具有消费和医药特征的疫苗行业,表现更是惨不忍睹。

与最近5年的历史高点相比,在上证指数最大区间跌幅不到30%的情况下,疫苗指数同期最大跌幅近80%。相比之下,中证医药指数跌幅在60%左右,中证新能源跌幅不到70%,疫苗堪称A股最惨行业之一。

疫苗龙头股,也难独善其身。

本轮下跌行情,康希诺最大跌幅接近95%,沃森生物和智飞生物最大跌幅接近90%,华兰疫苗最大跌幅70%,表现相对较好的万泰生物,股价也已腰斩。

疫苗股,曾经也是A股最牛板块之一。

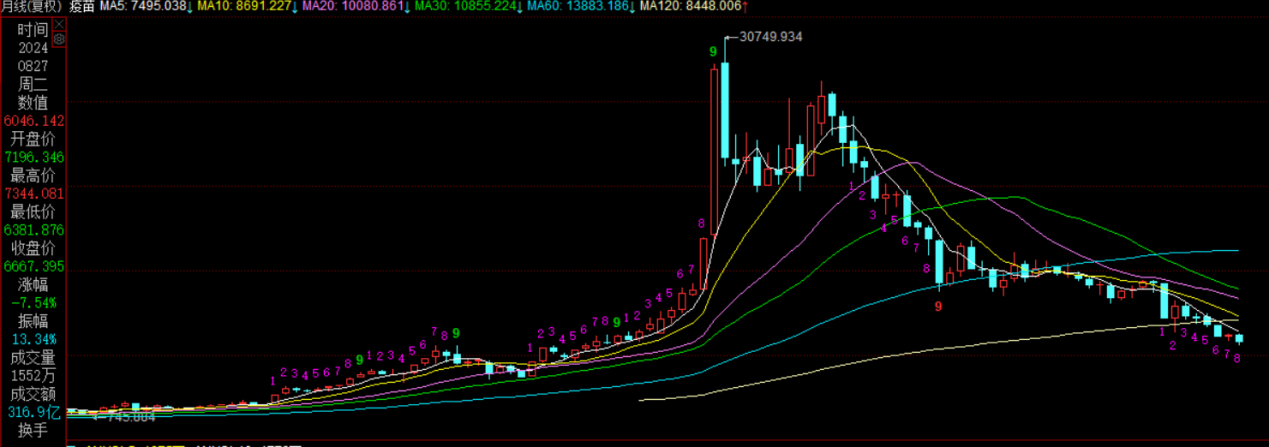

根据同花顺的数据,2015年到2021年间,疫苗指数从不到1000点最高上涨到30000点以上,区间最大涨幅超过30倍。同期上证指数最大涨幅不到20%,中证医药指数最大涨幅不过1倍出头,即便是包括锂电、光伏龙头在内的昔日大牛行业中证新能源,最大涨幅也不过5倍左右。

上轮牛市中,疫苗龙头的股价表现,不亚于明星行业里的明星公司。智飞生物最大涨幅接近30倍,沃森生物超过15倍,最强悍的是2020年4月登陆主板的万泰生物,上市之初直接飙出26个涨停板,不到2年时间,最大涨幅接近40倍。

▲疫苗指数月线图,来源:同花顺

暴涨暴跌的背后,是疫苗行业业绩的冰火两重天。

2015年到2021年,国内疫苗新品不断涌现,民众接种意识逐渐提高,疫苗行业迎来了超快的发展时期。

6年时间里,疫苗行业第一巨头智飞生物营收从7亿左右增长到300亿以上,净利润从不到2亿,增长到102亿;万泰、沃森等疫苗公司,业绩也出现数倍甚至数十倍的增长。

2021年之后,疫苗行业增速逐渐放缓,连龙头公司都逐渐出现罕见的业绩大降迹象。

2023年,万泰生物营收同比下降50.7%,净利润下降73.6%;沃森生物营收同比下降19%,净利润下降42%;智飞生物在营收创下历史新高的同时,净利润比2021年历史最高峰时期也下降了20%。

今年上半年,万泰营收继续大降67%,净利润大降84%;沃森营收下降33.88%,净利润下降62.53%;智飞营收下降25%,净利润下降47%。

【超级内卷】

股价、业绩双杀的阴影之下,国内疫苗行业近年来出现的价格战也透出丝丝寒意。

今年5月,国药集团打响四价流感疫苗降价第一枪,集团下属的长春所、武汉所、上海所生产的四价流感病毒裂解疫苗中标价格下调,从128元/支降到88元/支,降幅约30%;随后华兰生物和北京科兴也加入降价行列,两家公司旗下多款四价流感疫苗均下调至百元以下。

国内最早获批四价流感疫苗的华兰疫苗,或许是受本轮价格战冲击最大的公司。

作为疫苗行业的细分龙头,四价流感疫苗是公司最重要的收入来源之一。今年以来的价格下降,导致去年业绩还大幅增长的华兰疫苗,上半年营收和净利润均下跌70%以上,毛利率同比下降了近30个百分点。

▲来源:同花顺

下跌更惨烈的,是过去一苗难求的HPV疫苗。

今年3月,万泰生物中标江苏省二价HPV疫苗采购项目,单支中标价格为86元。

万泰生物二价HPV疫苗的馨可宁,获批时间为2019年12月底,是第一款获批的国产HPV疫苗,上市之初价格为每支329元。不到5年时间,馨可宁价格下降已超过70%,也直接导致今年上半年万泰的营收和净利暴跌。

国内另一款二价HPV疫苗,是沃森生物的沃泽惠,于2022年3月获批上市,同年5月沃森生物中标南京市二价HPV疫苗,中标价246元/支。

今年8月,山东省发布一则二价HPV疫苗采购成交公告,沃森生物旗下子公司泽润生物以2794.65万元中标101.62万支,单支中标价格为27.5元。不过两年多时间,沃泽惠降幅达到88%,意味着沃森生物的三季报或许会比较难看。

流感和HPV疫苗属于非免疫规划疫苗,由公民自费并且自愿接种,价格主要由市场调节。除了新生儿减少带来的需求萎缩外,供给端的同质化竞争,是价格下降的更重要原因。

万泰和沃森之前,国内HPV疫苗主要来自智飞生物代理的默沙东疫苗。由于国产疫苗缺位,HPV疫苗在内地一度供不应求,价格居高不下,智飞生物也凭借代理默沙东疫苗,赚得盆满钵满。

国际巨头的超级大单品往往引发国内企业的“跟风”研发。最近5年来,获得国家药监局批准的HPV疫苗有5款,其中有3款为二价HPV疫苗。为了研发出国产HPV疫苗,万泰生物用了16年时间,沃森生物耗时17年,或许谁也没有想到,当初被寄予厚望的国产HPV疫苗,繁荣周期竟如此短暂。

流感疫苗的竞争环境同样残酷。华兰的四价流感疫苗于2018年获批,随后6年里,国内疫苗企业一哄而上,获批的国产四价流感疫苗至少有7款,价格战自然难以避免。

【还有希望吗?】

面对国内激烈的竞争环境,很多疫苗企业开始发力国际市场。

开拓国际市场当然并不容易,因为疫苗出海有严格的市场准入制度,而且市场份额主要掌握在默沙东等国际巨头手中,国产疫苗的认知度很低。

几年前的疫情,成为中国疫苗企业出海的重要契机。期间快速响应的国产新冠疫苗,凭借先发优势在全球特别是发展中国家备受欢迎,为其他国产疫苗后续开拓国际市场打开了一条通道。

本轮价格战之前,国药集团旗下的武汉所就已经开始在国际市场布局,并在亚非市场率先取得突破。

2022年12月,武汉所自主研发的四价流感疫苗成功在肯尼亚完成注册;2023年10月,武汉所首批出口非洲的四价流感疫苗发往肯尼亚;2024年5月,武汉所研发的四价流感疫苗成功中标2024年阿联酋采购订单;

凭借新冠疫苗在全球赢得声誉的科兴控股,也有更多的疫苗走向海外。

今年5月30日,科兴在土耳其投资的合资企业SINOVAC科兴,中标土耳其甲肝和水痘疫苗长期供应项目;2020年以来,SINOVAC科兴陆续向土耳其供应新冠疫苗、甲肝疫苗、流感疫苗和水痘疫苗,累计近9400万剂。

在二价HPV疫苗领域,国际业务最先突破的仍是国内龙头万泰生物,公司主要方向同样是HPV疫苗普及率较低的亚非拉等发展中国家。

早在2021年,万泰生物二价HPV疫苗就已取得WHO的预认证,今年半年报显示,目前已在摩洛哥、尼泊尔、泰国、埃塞俄比亚、哈萨克斯坦等18个国家获得上市许可。

国外市场任重道远,疫苗企业当前的首要任务,其实还是要深挖国内市场。

公开数据显示,目前我国流感疫苗总体接种率为3%左右,9到45岁适龄女性的HPV疫苗的接种率也不到10%,远低于欧美及东亚地区水平,很多国产疫苗的市场渗透率,还有很大提升空间。

疫苗总体渗透率的提升,很难靠降价实现。像HPV等非免疫规划的二类疫苗,并非价格敏感型市场,主要靠接种意愿驱动,大幅降价并不能换来销量的大幅上升。

要提升接种意愿,有赖于疫苗创新能力的提高。

8月26日,国家药监局药品审评中心(CDE)官网显示,万泰生物九价HPV疫苗上市申请获得受理,为首个申报上市的国产九价HPV疫苗。考虑到国产疫苗的价格优势,万泰的九价HPV疫苗很可能大幅拉升公司业绩,一定程度上也成为万泰生物在本轮疫苗熊市中相对抗跌的重要原因。

更重要的,还有国家免疫政策未来的变化预期。

价格大幅下降之后,如果HPV和流感等诸多自费疫苗能变成国家免费提供,或者给予更多政策补助,疫苗行业的成长逻辑或许又会得以重新回归。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。