金发科技,困境难反转?

作者:小李飞刀,编辑:小市妹

11月24日,金发科技宣布其子公司特塑公司引入5亿元金石基金投资。这是近年来公司新材料业务获得的最大一笔增资扩股。

然而,此举对现金流吃紧、负债高悬的集团公司层面而言,可谓杯水车薪。并且,公司主营的改性塑料业务仍处寒冬周期,经营上面临的逆风局面可能仍然难以扭转。

【经营深陷“逆风局”】

金发科技营收占比60%左右的业务为改性塑料,即在普通塑料上通过多种方式加工改性,增强阻燃性、强度、韧性、抗冲击性等方面的性能塑料制品,应用在家电、汽车、电子、建筑等多个领域。

此外,公司其余业务还包括绿色石化、材料贸易、新材料产品以及医疗健康。

过去多年,金发科技营收均保持稳定增长,但净利润长期表现不尽如人意,与原材料价格波动的负向关系明显。2023年,归母净利润为3.17亿元,同比锐减84%,创下2010年以来最低。

2024年前三季度,归母净利润回升至6.83亿元,同比增长41%。看似高增,实质主要是因为去年同期基数偏低,其绝对值比2019-2022年同期任何一年都要低不少。

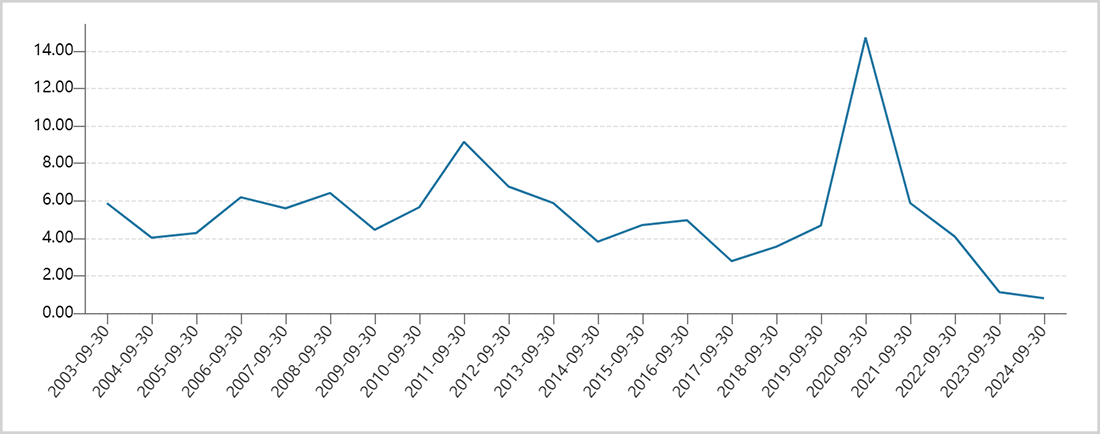

此外,金发科技盈利能力持续波折恶化。截止2024年三季度末,毛利率为12.22%,创下2006年同期以来新低(刨除2020年因疫情导致医疗健康业务突然暴增)。最新净利率为0.79%,创下2003年有财务披露数据以来最低。这与金发科技改性塑料价格中枢长期波折下移有一定关联。

▲金发科技历年净利率走势图,来源:Wind

与此同时,金发科技当前现金流吃紧,偿债能力也有所下滑。公司最新资产负债率为68.9%,处于公司上市以来绝对高位水平。横向对比同行看,万华化学为67.19%,鲁西化工48.75%,比金发科技要低一些。

这与金发科技最近几年激进举债有一定关联,恰逢又遇到改性塑料不景气周期,多面受压。

综上可见,金发科技长期业绩表现不算好,盈利能力持续恶化,负债高悬,经营整体处在困境之中。

接下来,金发科技困境反转可以期待吗?

【“量升价跌”模式弊端】

金发科技的中长期业绩成长性,需要从量、价两个关键维度去进行分析。

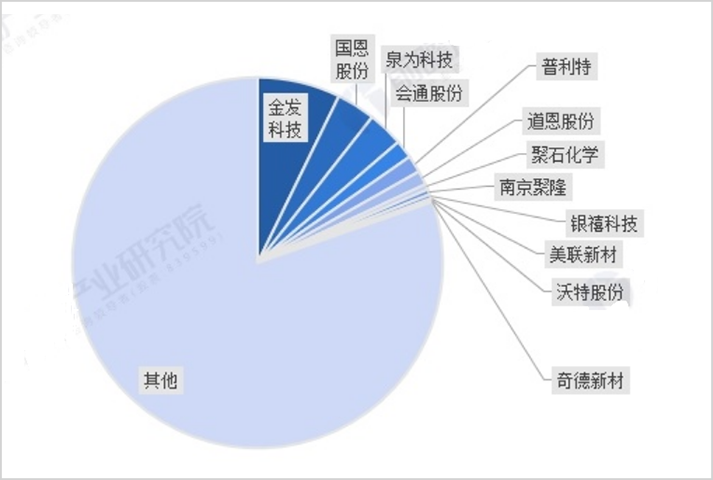

据前瞻产业研究院数据,2023年中国初级形态塑料产量为11901.8万吨,同比增长6.3%。按照25%改性化率测算,2023年中国改性塑料产量为3000万吨左右。其中,金发市场占比为7%左右,国恩股份占比为3%左右,位列国内市场前两名。

▲2023年中国改性塑料产量市场格局,来源:前瞻产业研究院

市场普遍预期中国改性塑料产销量会因下游新能源汽车、AI、物联网等新兴领域兴起而持续上升,并预期恒者恒强,市场占有率也会进一步抬升。

不过,市占率提升逻辑从金发科技过去10多年的发展来看,并不十分可靠。据ussrPaul统计,2012-2023年,金发科技改性塑料产量市占率最高的年份在2014年,超过9%,此后波折下移,2023年仅为7%左右。

当然,未来金发科技产销量扩张趋势比较明确。此前,公司已经提出实现“333战略”目标——300万吨销量,30%工程塑料占比,在全球500强大客户中销量占比达到30%。要知道,2023年,金发改性塑料产量为215万吨,离300万吨目标还有不小空间。

再看价格维度。中国改性塑料售价没有相关权威发布数据,但塑料制品业PPI指数(或通用塑料行业价格指数)在一定程度上也能反应前者大致价格变化。

2023年6月,塑料制品业PPI为94.5,创下多年新低,仅比2009年低谷期略高,显著低于2015年、2020年周期低点。此后至今,该PPI指数有所回升,但仍然处于历史偏低水平。

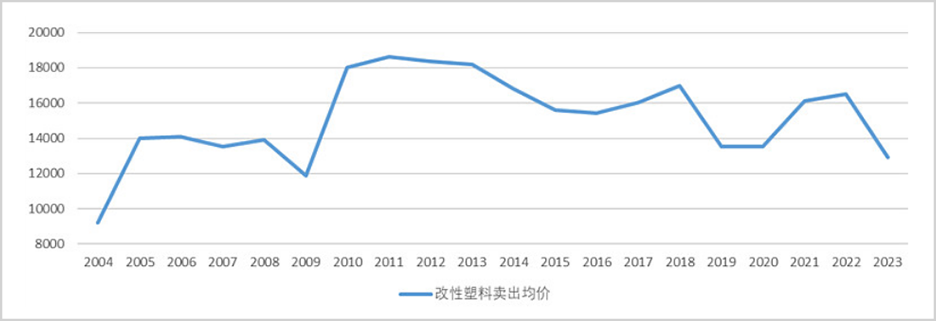

回到金发科技上看,据ussrPaul统计,以历年改性塑料营收/改性塑料销量来计算均价,2023年为12765元/吨,创下2009年以来新低,较2011年高峰超18000元/吨累计下滑30%左右。这是金发科技“增收不增利”的核心因素之一。

▲金发科技历年改性塑料平均售价,来源:ussrPaul统计

那么,为什么金发科技改性塑料价格会呈现一定周期性呢?

在市值观察看来,主要原因在于改性塑料行业经营门槛偏低,经营竞争激烈。一旦行业有较好利润,行业内众多企业趋向于扩张产能,落地后价格自然下移,历史上在2009年、2015年、2020年以及2023年产能均有产能过剩情况,导致价格处于偏低状态。

目前,中国改性塑料企业总数超过3000家,产能超过3000吨的企业仅70家,市场格局相当分散。这与产品经营门槛较低以外,还与下游应用领域广泛、客户分散且需求差异化等因素有关。

此外,国内高端改性塑料市场则主要被配方研发、加工制造、品牌实力等方面领先的外资跨国龙头占据,而国产厂家在占比更大的中低端市场“内卷”,价格中枢自然无法长期保持增长,相反价格中枢体系还在下移。

综上看,金发科技改性塑料“量升价跌”生意模式弊端较为凸显,未来利润成长性不算好,盈利能力也不强。资本市场自然也用脚投票,没有高估值价值基础。

【产业一体化举步维艰】

2019年开始,金发科技向上游延伸并购,扩张PDH、ABS等原料产能。具体来看,2019年5月,公司完成对宁波海越100%股权收购,改名为宁波金发。截止2024年年中,年产能主要包括120万吨PDH、60万吨异辛烷、80万吨PP以及40万吨改性PP。

2021-2022年,公司拿下辽宁宝来新材料控股权,改名为辽宁金发。截止2022年末,年产能包括60万吨PDH、60万吨ABS、26万吨丙烯腈以及10万吨MMA。

在金发科技看来,介入改性塑料上游原材料,一来可以确保原材料供应安全,二来可为企业开辟新的增长点。但事实上,这样的美好愿景反而成为拖累主营业务的“罪魁祸首”之一。

2020-2023年,金发科技绿色石化业务毛利率从14.6%持续下滑至-12.44%,毛利从7亿元下滑至-11.6亿元。2024年上半年,毛利继续亏损2.9亿元。而鲁西化工、卫星石化等同行(均有做基础化工原料),毛利率均为正。

可见,金发石化业务表现糟糕,不仅与行业不景气有关,还与自身经营有关,且不单单是产能爬坡影响而已。

当前,包括ABS在内的多种塑料原材料均存在产能过剩,且后续还有新产能投产,竞争或将进一步加剧。整体看,介入上游原材料并不是一门多好的生意,相反一些投资者则认为金发并购两家石化子公司是“投资决策策略失误”。

再看医疗健康业务,金发科技吃到一波增长红利后,持续陷入经营泥潭。

2020年,金发科技介入医疗健康,开发出熔喷布、口罩、丁腈手套等产品,当年毛利高达20.6亿元,毛利率高达76%,带动公司整体净利润大幅暴增268.6%。

此后,医疗健康相关产品价格大幅下滑,毛利率变负。该业务收入从27.1亿元大幅萎缩至2024年上半年的1.6亿元,毛利从2023年开始大幅亏损,至今累亏2亿元左右。

对此,投资者在三季度业绩会上发出灵魂拷问:“避免以后持续亏损,是否考虑将医疗健康板块整体出售”?

管理层则回应称,“医疗领域是高分子材料的重要下游,公司进入该领域,目的是为了实现上下游产业链一体化,提升公司综合竞争力。因此,公司目前没有将医疗健康板块整体出售的计划。”

在一些投资者看来,此举说法颇为牵强,改性塑料下游应用领域包括家电、汽车、医疗健康等,介入医疗健康更多或许是因突发因素想赚快钱,且属于经营上的跨界。

金发科技产业链一体化的目的是降低主营业务生产成本,提升盈利能力,但从最近几年的发展情况来看,与想要实现的目标有些南辕北辙,甚至一定程度上成为主营业务拖累。总体来看,深处“逆风局”的金发科技目前可能难以扭转当前处境,业绩高增时代或许一去不复返了。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。