2025年逆市大赚150亿,牧原靠什么?

文丨小李飞刀

1月15日,牧原股份发布2025年业绩预告,预计全年净利润为151亿元-161亿元,基本每股收益为2.73元-2.93元。

尽管2025年生猪均价波动下行至近年周期低位,但公司仍实现超百亿利润,体现出其在养殖成本控制与“第二增长曲线”屠宰业务等方面的优势,再次展现穿越周期、实现高质量发展的能力。

【主营业务稳健前行】

牧原股份能够取得当前的业绩与市场地位,离不开持续死磕养殖成本。

根据公开信息测算,公司2025年生猪养殖完全成本预计约为12元/公斤,较2024年下降2元/公斤,降幅高达14.3%,不仅完成了年初设定的目标,也领先行业平均水平约20%。

▲牧原成本VS行业走势图,来源:一凡帝诺维奇

事实上,牧原股份近年来养殖成效持续提升。2022年,公司全年完全成本约为15.7元/公斤,此后逐年下降,2023年至2025年分别降低0.7元、1元、2元,降本幅度逐年扩大。

除饲料价格影响外,养殖成绩的改善与公司持续科技创新密切相关,尤其在猪群健康管理与智能化猪舍方面投入显著。

一方面,公司通过优化后备猪进群标准,改善能繁母猪健康状况,并在蓝耳病、PED等核心疫病防控上取得进展,从源头提升猪群健康。另一方面,秉持“防大于治”理念,依托智能空气过滤猪舍、智能环控系统为猪群创造健康生长环境,降低疫病传播风险,进而提升生产效率、降低养殖成本。

除养殖主业外,牧原股份屠宰业务也已步入收获阶段。2021年上半年至2025年上半年,该业务收入从16亿元增长至193.5亿元,占总收入比例从5.5%提升至25%以上,并于2025年第三季度实现单季度盈利。

据公开信息测算,2025年公司生猪屠宰量预计超2800万头,同比增长逾120%,产能利用率也大幅提升。

对牧原股份而言,屠宰业务意义重大。一方面,牧原股份多了一个新增长点,能一定程度上平抑养殖业务的周期波动。另一方面,公司屠宰具有天然优势,包括就近运输降低损耗、领先屠宰设备提升出品率、自动化工艺节约人工成本等。

2026年,公司屠宰量有望继续保持较好增长。在价值提升方面,公司计划拓展商超、互联网平台及高端食品企业等高价值客户,并提高分割品占比,从而进一步提升屠宰业务的盈利水平。

在整体经营稳健的背景下,牧原股份负债水平也持续改善。前三季度公司降低有息负债97.96亿元,加上10月份完成的50亿元应付股利支付,全年实现降负债超百亿目标。截至三季度末,公司资产负债率为55.5%,较2023年累计下降6.6个百分点,已经回到一个健康、可持续的状态了。

由此可见,无论生猪价格如何波动,近年来牧原股份均能实现良好盈利,并持续优化负债结构,为长远高质量发展奠定扎实基础。

【红利属性价值被低估】

除内部经营提质外,“反内卷”政策也为牧原股份等头部猪企营造了有利的外部环境。自高层明确“反内卷”基调以来,生猪行业围绕“控产能、降体重、限二育”三大核心持续推进落实。

▲生猪“反内卷”政策关键时间线,来源:市值观察整理

从过去两年的动向看,这轮政策的导向是推动行业从规模扩张的“内卷”竞争,转向以成本控制、养殖效率和产品质量为核心的高质量发展。这一转变,意义深远。

一方面,这可能让曾经大起大落、四年一次的猪周期趋于弱化,猪价有望进入更稳定、中枢上移的通道之中。另一方面,在高质量发展大背景下,牧原股份在内的头部企业也将降低资本开支比重,所获利润更大比例通过分红回馈广大中小投资者,驱动自身估值逻辑从周期属性转向红利属性。

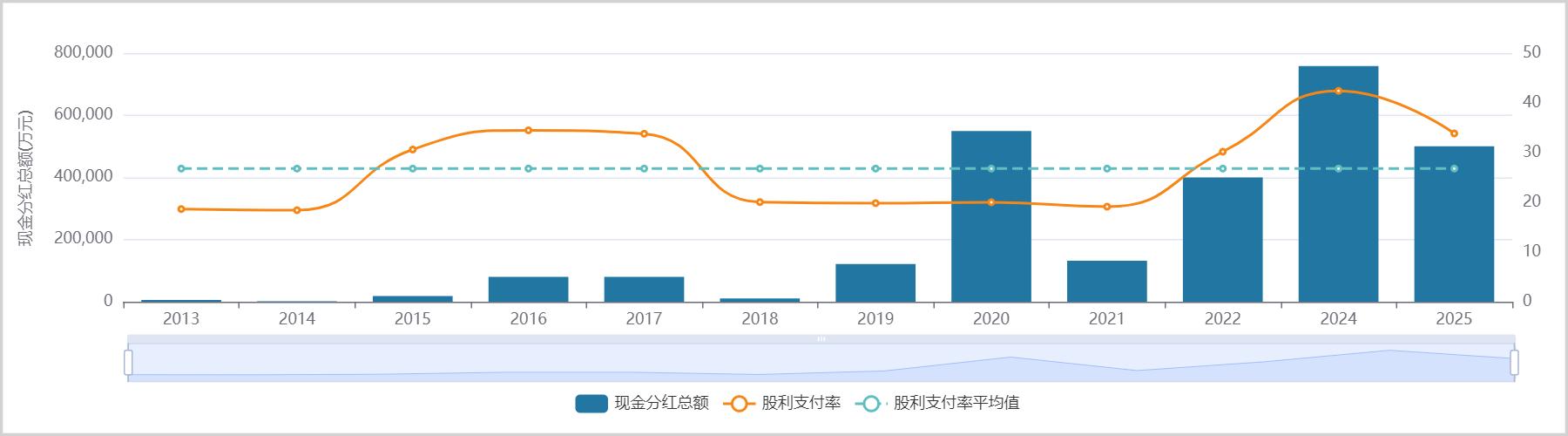

事实上,牧原股份在最近几年确实加大了分红。据Wind统计,2014年上市以来,牧原股份累计分红13次,分红金额高达265.8亿元,平均分红率为30.9%。但从2024年开始,股利支付率超过40%。2025年上半年,更是分红了50亿元,占净利润的近一半。

▲牧原历年分红情况,来源:Wind

这一估值逻辑的转变,资本市场可能还未进行充分反馈与定价。回顾上一轮供给侧改革,煤炭、电解铝等行业在产能管控后,龙头企业资本开支下降,自由现金流进入收获期,价值得以重估。

以电解铝为例,监管在2017年便制定了行业4500万吨的产能红线。直到如今,全行业产能已无限逼近这一红线,中国宏桥、中国铝业、云铝股份为首的龙头不再内卷扩产,行业利润大幅提升,纷纷加大分红,股息率超5%,带动估值实现了趋势性回升。

牧原股份为首的生猪业可能会重演电解铝或煤炭行业发生过的剧情,周期转向红利的属性变化,在未来可能会越来越受到认可。况且,牧原股份还是生猪业综合竞争力最强的龙头,且在屠宰、海外等业务上还有诸多成长爆发点,长远价值依旧不可小觑。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。