持续亏损,资不抵债,被索赔5000万的新元素药业二闯港交所

文丨木清

近日,专注于痛风的生物科技公司新元素药业,带着它的核心产品ABP-671,再次向港交所递交了招股书。

与许多18A公司类似,新元素药业的故事充满潜力与挑战。其URAT1抑制剂在安全性上颇具亮点,瞄准了巨大的痛风治疗市场。然而,公司的上市之路同样布满荆棘,持续的巨额亏损、高达14亿元的负债净额、核心产品研发的整体进度落后于主要竞争对手,以及与同行未决的商业秘密侵权诉讼,都成为其必须跨越的障碍。

【资深创始人带队,核心产品市场潜力巨大】

新元素药业作为一家专注于痛风治疗领域的临床阶段生物科技公司,其发展轨迹深深烙印着创始人史东方博士超过三十年的创新药物研发经验。

史博士目前持股29.41%,为单一最大股东,他引领团队在尿酸转运蛋白1(URAT1)抑制剂这一细分赛道进行深度探索。公司核心产品ABP-671正是在这一专业引领下诞生的成果,其独特的化学结构设计巧妙地避开了传统药物苯溴马隆的苯并呋喃骨架,从源头上消除了潜在的肝毒性风险,展现出卓越的安全性特征。

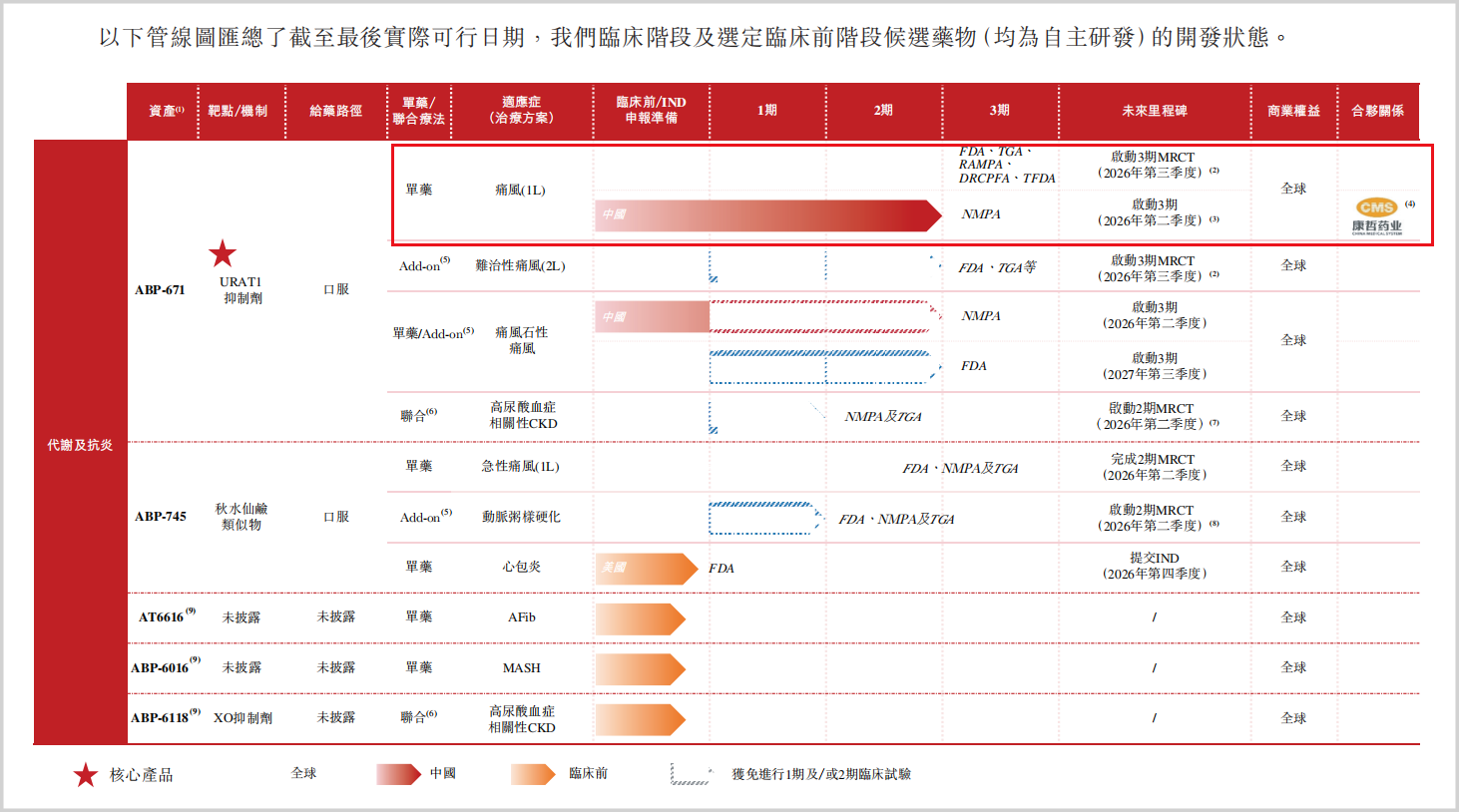

▲研发管线情况,来源:招股书

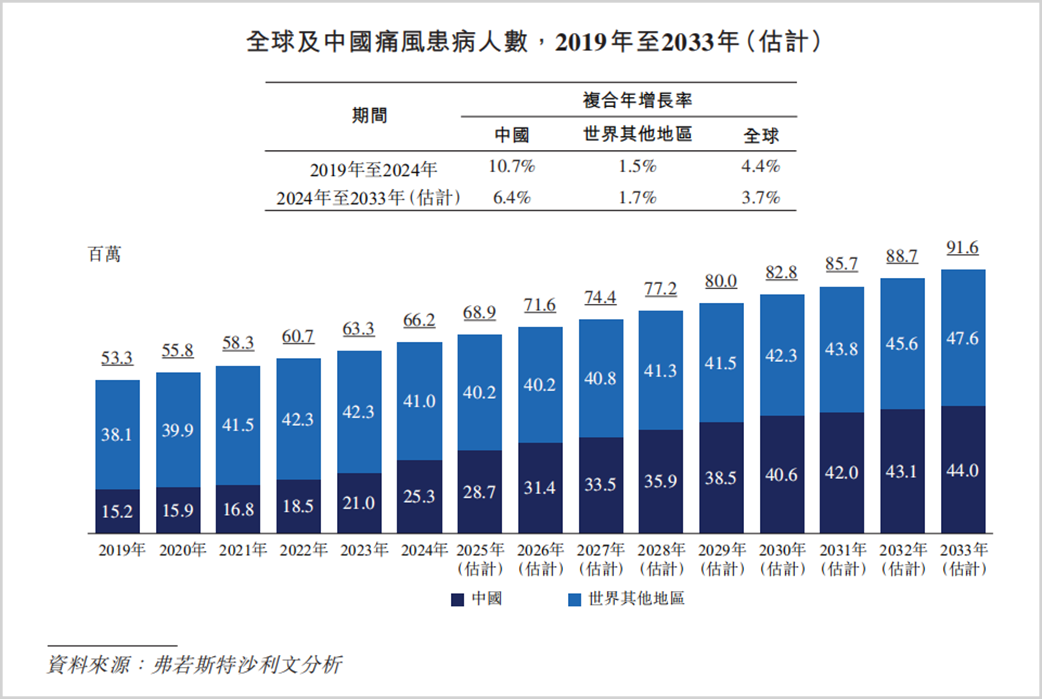

目前,根据弗若斯特沙利文的数据,全球痛风患病人数预计将从2024年的约6620万增长至2033年的9160万,而相应的治疗药物市场规模预计将从27亿美元迅猛扩张至93亿美元,年复合增长率高达14.9%。在中国市场,高尿酸血症患者基数庞大,约2.21亿人,其中痛风患者约2530万人,且诊断率和治疗率仍有巨大提升空间,这为ABP-671未来的商业化提供了庞大的潜在患者群体。

▲痛风患者预计情况,来源:招股书

因此,新元素药业若能成功跨越临床研发和商业化的关键门槛,无疑有望在百亿规模的痛风治疗市场中占据一席之地。然而,光明的市场前景背后,是公司当前必须直面的严峻现实挑战。

【持续大额亏损,商业化依赖严重】

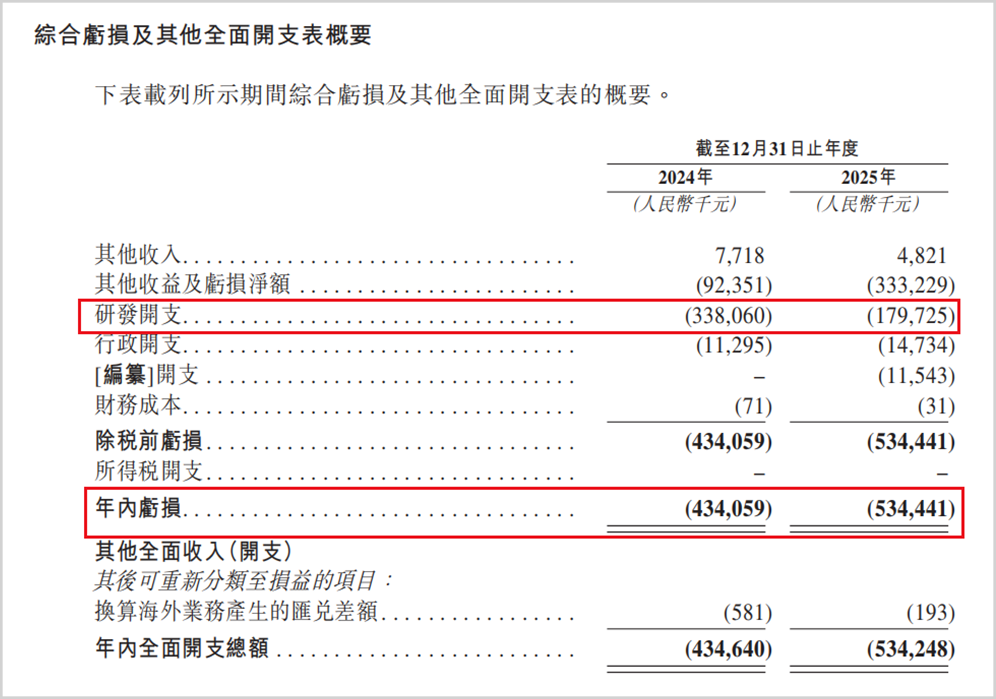

公司目前正处于典型的“烧钱”研发阶段,尚未有任何产品获批上市进行商业销售,因此也未能从产品销售中获得任何实质性收入。这种纯粹依赖资本输血的商业模式,直接导致了其财务报表上持续且不断扩大的亏损。

根据招股书,公司2024年净亏损达到4.34亿元,而到了2025年,这一数字进一步攀升至5.34亿元,亏损额同比大幅增加了61.2%。

▲整体财务情况,来源:招股书

这种大额亏损是其业务模式的直接体现。公司的绝大部分经营开支都流向了研发领域,其中2024年研发开支高达3.38亿元,占当年总经营开支的96.8%;2025年虽有所下降,但仍达1.80亿元,占比92.4%。其核心产品ABP-671的研发是主要的资金消耗点,分别占到了2024年和2025年总开支的83.9%和66.0%。然而,巨大的投入并未换来即时的现金回报,反而使公司的现金流持续承压,财务压力不断累积。

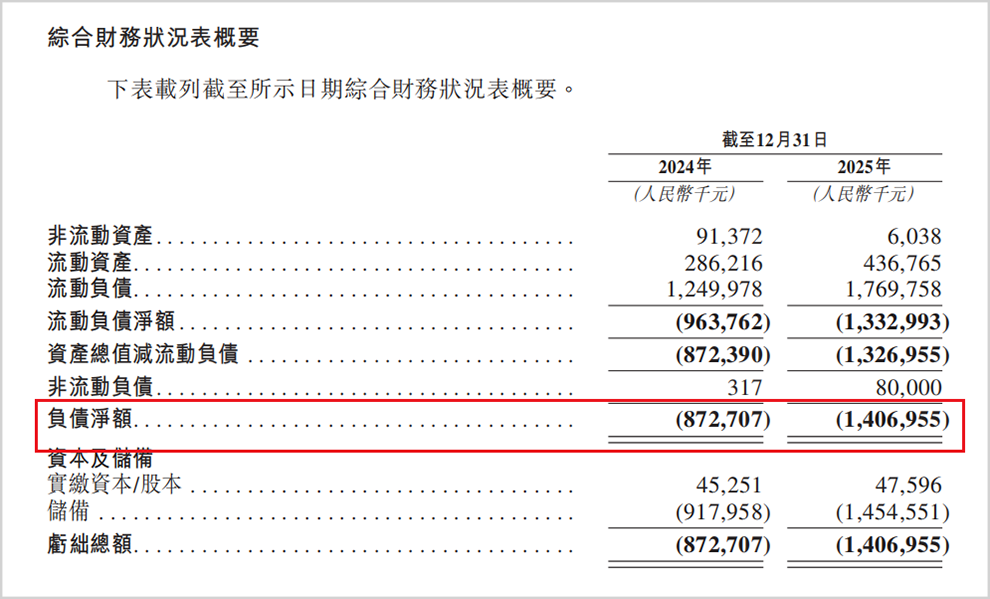

持续的亏损如同滚雪球一般,不断加剧新元素药业的财务压力,使其资产负债表状况日趋严峻。截至2025年12月31日,公司的负债净额已经高达14.07亿元,早已处于资不抵债的状态,并相较于2024年同期的8.73亿元,激增了61.2%。更为紧迫的是其短期偿债能力,流动负债净额从2024年底的9.64亿元增加至2025年底的13.33亿元,增幅达38.3%。而截至2025年底,其现金及现金等价物仅约1.85亿元。

▲资产负债情况,来源:招股书

高负债与有限现金储备所形成的巨大缺口,任何研发进度的延迟或市场融资环境的恶化,都可能引发严重的流动性危机。寻求上市融资以获取“输血”,已成为公司维系生存与发展的当务之急。

除了严峻的财务压力,新元素药业在商业化的道路上还存在严重的路径依赖,这为其未来的成长性蒙上了阴影。由于公司自身完全不具备产品销售的经验和团队,它选择将核心产品ABP-671在中国内地、香港及澳门市场的独家商业化权利全权授予了合作方康哲药业。这种模式虽然在前期为公司带来了8000万元的首付款,一定程度上缓解了研发资金压力,并规避了自建销售团队的高昂成本和不确定性,但也意味着公司目前失去了在最大潜在市场的自主销售权和控制权,其商业化的成败几乎完全系于康哲药业一身。

而就在公司全力应对内部财务与商业化挑战的同时,外部市场的竞争格局正在以前所未有的速度收紧。

【劲敌云集,研发进展相对落后】

对于新元素药业而言,其核心产品ABP-671所面对的痛风治疗市场,正是一个竞争日趋白热化、对手实力强劲且行动迅速的战场。在公司埋头攻坚临床研究的同时,多个竞争对手已经以更快的研发速度逼近甚至跨越了商业化终点线,这使得新元素药业在至关重要的时间窗口上处于相对落后的位置。

传统药物如别嘌醇、非布司他、苯溴马隆及其众多仿制药早已占据市场,形成了稳固且价格竞争激烈的基盘。而在新一代高选择性URAT1抑制剂这一前沿领域,行业巨头恒瑞医药的SHR4640(Ruzinurad)已经提交了上市申请;与此同时,一品红药业与Arthrosi合作开发的AR882已经完成了全球Ⅲ期临床试验的患者入组工作。

更值得注意的是,跨国药企卫材通过收购获得权益的多替诺雷,已于2025年7月在中国正式上市销售,率先实现了商业化闭环。这些竞争对手不仅背景雄厚、研发实力强劲,其产品管线的推进速度也明显领先。

反观新元素药业的核心资产ABP-671,其目前正处于美国和中国同步开展的2b/3期临床试验阶段。这种研发进度上的差距,是在激烈的行业竞赛中,多种因素综合作用的结果。

在瞬息万变的市场中,一步之差可能意味着需要付出数倍的努力去争夺剩余的市场份额,后来者将面临市场空间被挤压、医生认知被先占的严峻挑战。

而就在新元素药业奋力追赶研发进度、应对市场竞争之际,一场潜在的法律纠纷为其本已复杂的局面增添了新的变数。

【侵权诉讼未决,力求上市脱困】

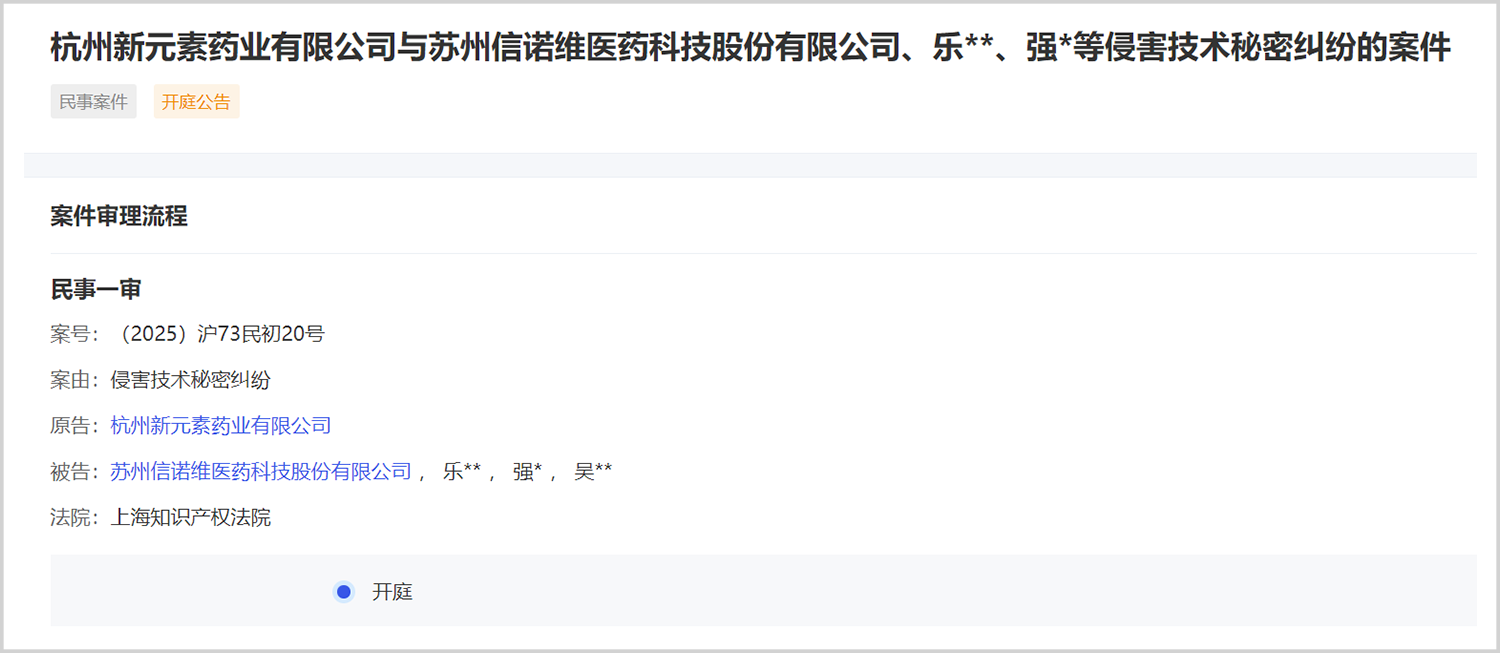

根据公开信息,公司目前正与同行企业信诺维陷入法律纠纷,后者指控新元素药业侵犯其商业秘密,并提出了高达5000万元人民币的索赔要求。这场诉讼的核心争议点围绕着URAT1抑制剂相关的技术权益,而该领域正是新元素药业核心产品ABP-671的立足之本。

▲诉讼情况,来源:风鸟企业查询平台

尽管案件尚未作出最终判决,但其存在本身已成为投资者评估公司价值时必须权衡的潜在隐患。法律诉讼的不确定性不仅可能带来直接的财务赔偿压力,更重要的是,它可能影响公司的技术声誉、合作伙伴信心以及监管机构对其研发合规性的审视。

然而,恰恰是在这种内外挑战交织的背景下,赴港上市的战略价值显得尤为突出。上市融资能为公司注入宝贵的流动资金,这能极大缓解当前高负债、低现金的财务困境,确保核心临床试验能够持续推进,同时也为应对潜在的法律索赔提供一定的财务缓冲。而且港股上市带来的公众公司身份与透明度提升,本身就是一种信誉背书,有助于对冲诉讼带来的负面舆论影响,向合作伙伴、监管机构和投资者传递稳定与规范的信号。

在资本市场的聚光灯下,新元素药业需要向投资者证明,其巨大的研发投入能够最终转化为可持续的商业成果,实现从生物科技公司向商业化药企的真正蜕变。这条道路注定崎岖,财务压力、商业化依赖、激烈竞争与法律诉讼等多重挑战,是其必须跨越的重重山峦。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。