累亏近44亿,前有猛虎后有追兵,淘车车重资产模式能走多久?

文丨木清

近日,“易车系”二手车平台淘车车首次递表港交所。

近三年,公司交出了一份收入年化增长20%的成绩单,但背后却隐藏着近44亿元的巨大累亏,以及高达259.5%的资产负债率。不仅如此,公司前有瓜子、懂车帝等劲敌狙击,后有汽车主机厂下场抢食。在二手车这片海洋中厮杀,淘车车的上市之路注定不会平坦。

【收入稳步增长,难掩造血焦虑】

淘车车的故事始于2006年,彼时易车网开始涉足二手车资讯业务,这便是淘车车的雏形。随后,易车将汽车金融业务独立出来,成立了如今的港股上市公司易鑫集团。直到2018年,易鑫进一步将二手车交易业务分拆,成立了独立公司,淘车车自此开启了独立运营的大幕。

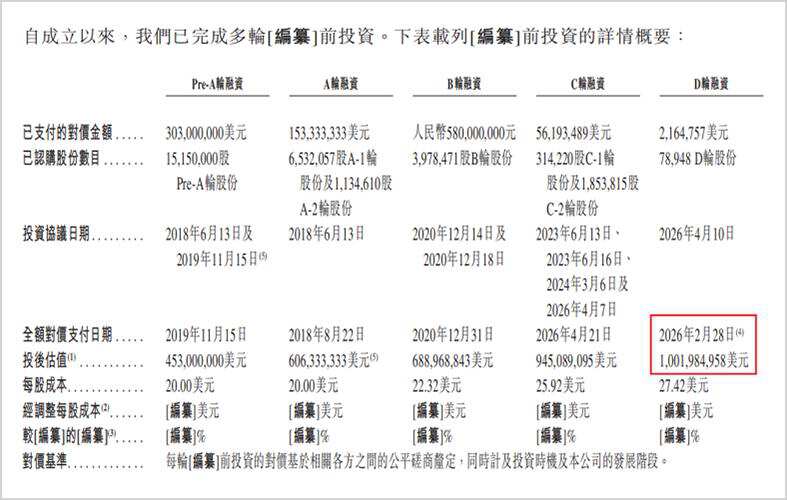

淘车车自诞生之日起,便备受资本追捧。腾讯、京东两大互联网巨头相继入局,公司在今年2月底完成了D轮融资,最新的估值达到了10.02亿美元,成功跻身独角兽行列。

▲融资与估值情况,来源:招股书

资本的加持让淘车车得以迅速扩张。公司主营二手车零售、车辆批发及平台服务三大业务,GMV一路飙升至2025年的155亿元,并坐上了“中国最大二手车交易平台”的宝座。然而,公司的经营业绩却有着非常割裂的两面性。

▲公司亮点,来源:招股书

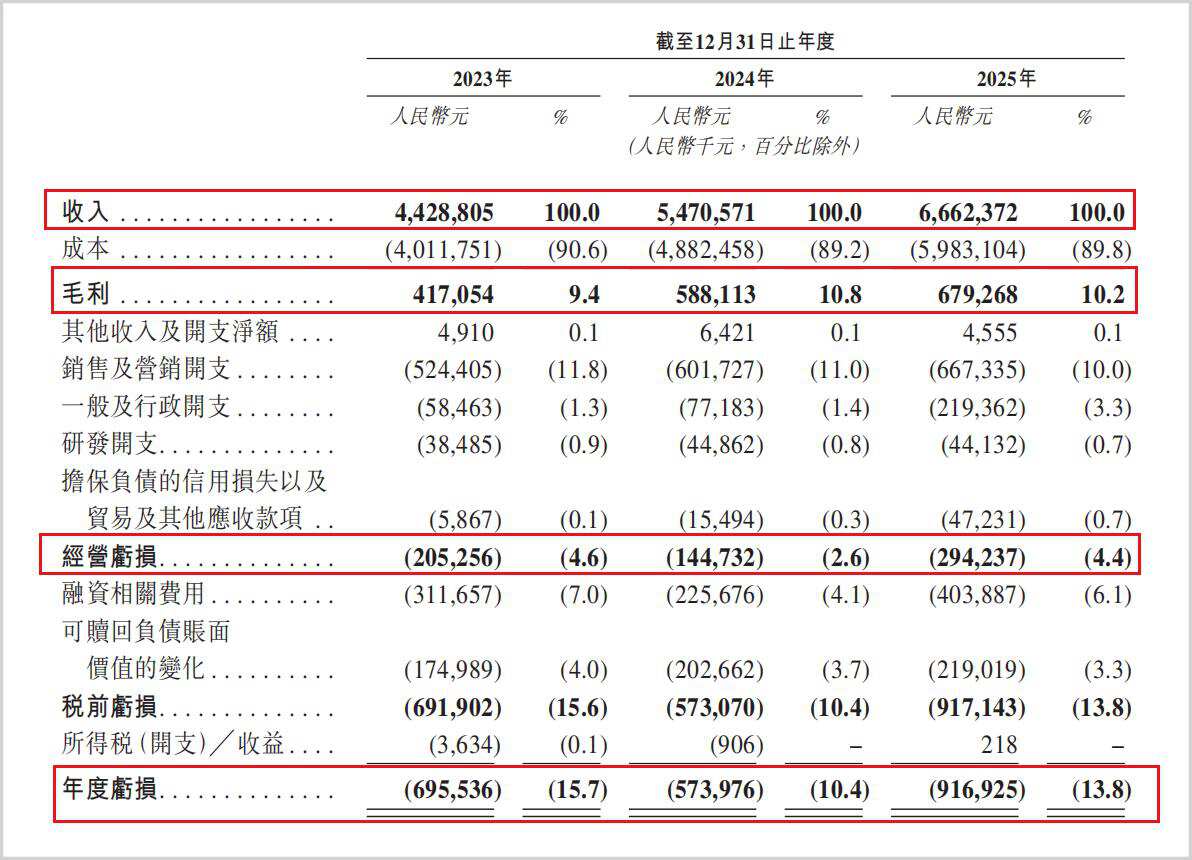

招股书显示,过去三年,淘车车的营收分别为44.29亿元、54.71亿元和66.62亿元,整体维持在年化20%左右的稳健增长态势。但在增长的收入背后,却是连续扩大的亏损窟窿。报告期内,公司三年合计净亏损高达21.87亿元,从成立至今更是累计亏损近44亿元。

▲经营业绩情况,来源:招股书

虽然淘车车在招股书中解释称,可赎回负债的账面价值变动对经营业绩产生了不利影响,且这种影响将持续直至可赎回负债转换为普通股为止。但即便剔除掉报表中的“可换股票据衍生部分的公允价值变动”以及“可赎回负债账面价值的变化”这两项非现金会计处理因素,淘车车近三年依然分别亏损约2.91亿元、2.51亿元和4.12亿元,主营业务盈利能力依然未能真正转正。

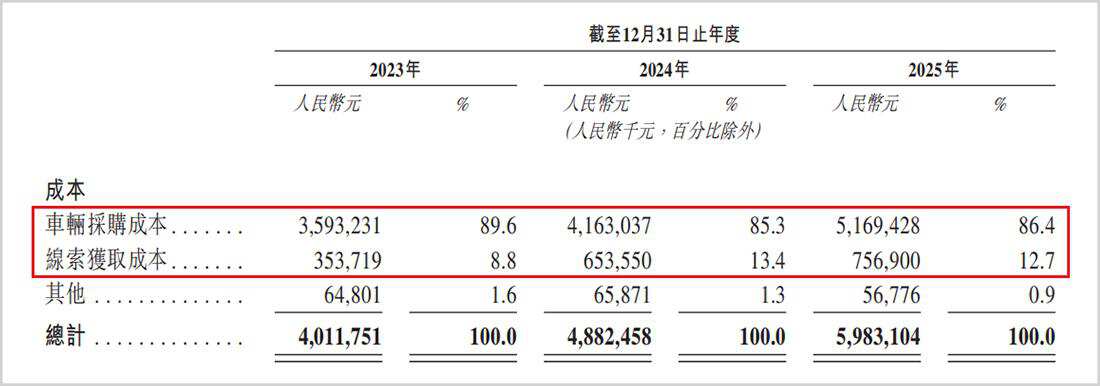

究其根本,是各项成本的居高不下,彻底压垮了微薄的毛利。作为核心支出的车辆采购成本三年间均占总成本的85%以上,2025年更是同比大增24.2%。此外,由于争夺寻求汽车融资服务的购车客户线索的竞争加剧,导致线索获取成本急剧上升,这项成本在总成本中的占比从2023年的8.8%上升到了2025年的12.7%,这种成本的黏性极强,易上难下。

▲主要成本构成,来源:招股书

尽管公司整体的毛利率一直维持在10%上下,但在扣除完与日常经营相关的各项开支后,经营利润已然为负。更令人担忧的是,2025年毛利率相较2024年下滑0.6个百分点,经营亏损增加1.8个百分点,这些都是盈利恶化的明确征兆。

而且截至2025年末,公司账面上虽有27.1亿元总资产,却扛着70.33亿元的负债总额。高达259.5%的资产负债率和52.05亿元的流动负债净额,与其囊中仅存的2.35亿元现金及等价物形成了巨大的赤字剪刀差。

在这些负债中,有27.28亿元的可赎回负债可能在未来触发赎回,而一旦触发,公司将难有现金来进行填补。根据招股书披露,如果在2027年12月底未能真正实现上市,赎回权将会恢复,这意味着留给淘车车自救的时间窗口仅剩18个月左右。

【非标风险大,信任存问题】

淘车车财务数据的窘迫,很大程度上源于其商业模式的底层问题。公司的重资产基因刻在骨子里,掌门人姜东先生曾担任神州租车的高级副总裁,认为汽车作为低频、高客单价的大宗消费品,没有线下体系的支撑,所有流量都是白打。因此当其2018年执掌淘车车时,将神州租车的“重资产线下经验”与易鑫的“数据思维”相结合,力排众议地走上了一条“自营+重资产”的独特道路,想用重资产投入换取消费者的真正信任。

为此淘车车研发了车辆检测系统和能实时动态调整定价的“AI大脑”来辅佐业务模式的铺开。并将二手车交易拆解为24个标准化程序的TCN合作运营体系。这套数字基建,确实在一定程度上提升了其内部流转效率,但也埋下了隐患。

二手车行业的核心痛点在于“非标”与“信任”,而这恰恰是依靠历史数据和算法模型难攻克的深水区。淘车车的AI检测与定价系统,又主要基于历史数据和和机器学习模型。二手车市场的线下端充满了“调表车”、“事故车”乃至“套牌车”等魔幻操作。当经过包装的虚假物理车况数据输入系统,再聪明的“AI大脑”也容易得出失准的结论。

而信任问题更是任重道远。虽然它喊出“335项检测、一年质保、重大事故车终身包退”,但在黑猫投诉上存在着对其上百条的控诉。

▲公众投诉情况,来源:黑猫投诉平台

【遭遇前后夹击】

在财务吃紧与重资产模式的制约下,淘车车在市场竞争中也陷入了被动的局面。

淘车车所谓的“行业第一”含金量并不高,其3.8%的市场份额仅比第二名的瓜子二手车(3.7%)高出0.1个百分点。在这样一个极度分散的市场中,淘车车并没有形成绝对的垄断优势或定价权,依然要时刻面对瓜子、懂车帝以及无数线下中小车商的贴身肉搏。

▲市场占比情况,来源:招股书

与淘车车不同,瓜子二手车已砍掉大部分线下重资产门店,转型为“不持车”的线上服务商,主打全国物流、第三方检测和交易担保。相比淘车车,瓜子更“轻”,资产负担小;懂车帝通过算法将大量车型、测评和直播内容主动推送给潜在客户,再逐步将其转化为高意向的购车人群,本质上更侧重“卖线索”和“卖流量”。

相比之下,淘车车需要自掏腰包持有大量的汽车库存,并承担存货跌价风险。截至2025年底,其存货余额达到8.82亿元,报告期内,存货跌价合计数额达到了1.66亿元,也成为影响业绩表现的一环。

▲存货跌价情况,来源:招股书

与此同时,各大汽车主机厂也开始下场抢占市场份额。随着新能源汽车的崛起,蔚来、理想、比亚迪等车企纷纷推出官方认证二手车业务,凭借品牌背书、原厂质保和完备的售后体系,正一步步蚕食着第三方平台的生存腹地。

持续盈利能力是投资者买单的重要标尺,在高达259.5%的负债率和仅剩18个月赎回期限的双重压力下,如何讲好持续盈利的故事,将是淘车车面临的首要难题。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。