薪酬稳中有升,险企业绩藏隐忧

随着上市公司2025年年报密集披露,金融巨头的“成绩单”与“薪酬单”成了市场热议的焦点。中国人民保险集团的年报显示,管理层人均薪酬较2024年上涨3.51万元至70.44万元,呈现“人数减少、人均上涨”的结构化调整特征;但与之形成反差的是,公司2025年第四季度单季净利润亏损1.8亿元,而2024年同期盈利65亿元,背后是股债市场同步回调引发的金融资产减值压力,这也是当前行业面临的共性困境。

很多普通投资者看到这类消息时,容易陷入纠结:到底该看薪酬上涨的利好,还是单季亏损的利空?靠直觉判断,要么盲目跟风,要么过度恐慌,最终往往踩坑。其实,市场的核心从来不是表面的新闻数据,而是资金的真实交易行为,这时候量化大数据的优势就凸显出来了——它能帮我们跳出主观误区,用客观数据看清市场本质。

一、 老套路失灵,程序化交易重构行情逻辑

很多老股民都有过这种经历:找热点先等龙头股点燃情绪,再等媒体发酵概念,最后找相关个股下手,虽未必吃肉,但总能喝口汤。但最近这一年,这套方法彻底失灵了,核心原因就是程序化交易的大行其道。

比如2025年8月的半导体行情,寒武纪首次涨停当天,130家半导体概念股里有124家上涨,这种铺天盖地的涨势,根本不给老套路留机会——热点当天就全面铺开,你还在按图索骥找标的,别人已经靠程序完成布局了。咱们普通投资者资金有限,不可能全面布局,这时候靠直觉根本抓不住机会,但量化大数据能帮我们找到突破口。

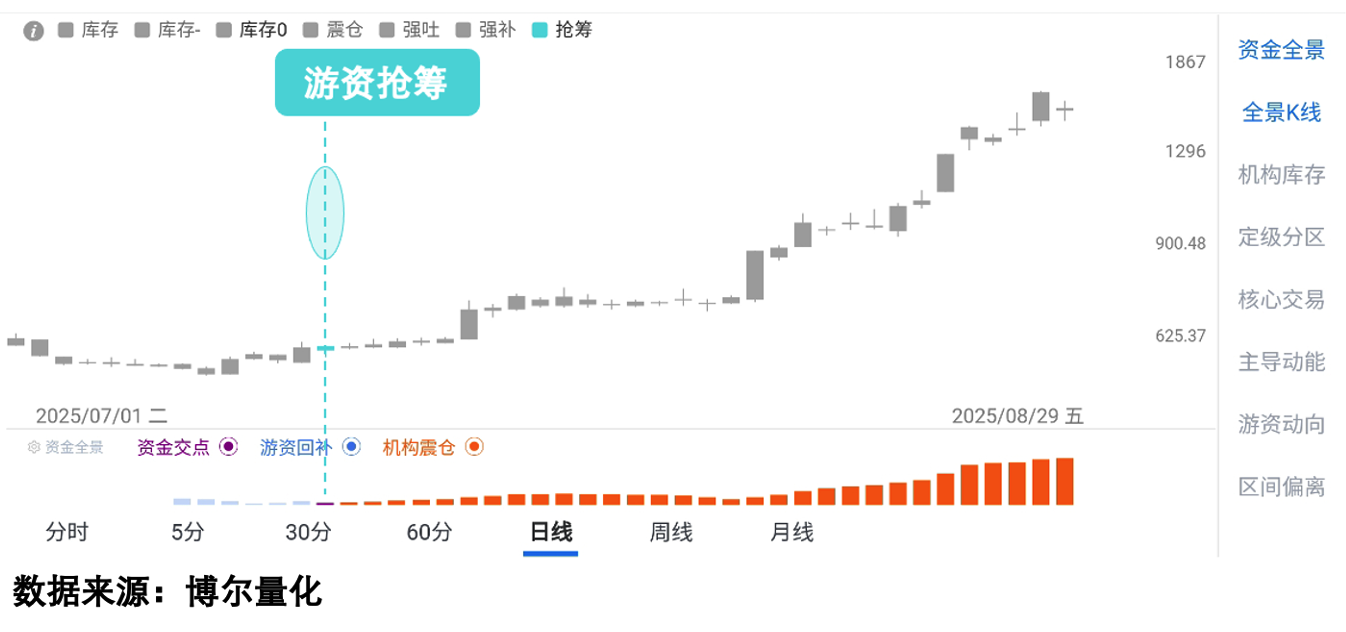

看图1:

图中的橙色柱体是「机构库存」数据,反映机构资金的交易活跃程度,柱体越明显,说明机构交易特征越突出;蓝色柱体是「游资动向」数据,反映游资的交易活跃程度。当两组数据交汇时,说明两类资金都在积极参与该股交易,这就是「游资抢筹」的量化表现。比如寒武纪异动后,游资先呈现活跃状态,后续机构也跟进活跃,这就是量化数据捕捉到的真实交易行为,而不是靠新闻或直觉能判断的。

二、 量化大数据,看穿资金的真实共识

很多人觉得“好股票”是玄学,凭感觉选总是错,但其实好股票的核心是资金共识——不同类型的资金都愿意参与交易。但共识看不见摸不着,量化大数据就能把它转化为可观测的客观数据。

比如2025年的热门赛道个股,拉升前股价看似平淡无奇,普通投资者看不出异动,但量化数据能捕捉到「游资抢筹」的迹象,提前发现资金的共识。

看图2:

不止是热门赛道,2025年二季度的部分个股,上涨看起来毫无章法,但用量化数据回溯就会发现,它们的上涨过程中,多次出现两类资金同时活跃的情况,每一次交汇都是资金共识的体现。

看图3:

这就是量化大数据的核心价值之一:它能突破我们的信息茧房,不用靠猜资金意图,直接通过客观数据看清真实的市场行为,让我们不再被表面的股价波动或新闻消息迷惑。

三、 多轮活跃迹象,验证量化判断的有效性

好股票的上涨过程往往不会一帆风顺,涨起来后会吸引大量资金围观,股价波动也会变大,很多人靠直觉判断,容易被中途的波动吓走,错过后续的行情。但量化数据能帮我们抓住核心逻辑,不受短期波动干扰。

比如这只个股,在一路上涨的过程中,足足出现了七次两类资金同时活跃的情况,每一次都说明资金的共识没有消散,交易行为始终保持活跃。

看图4:

要是只看股价走势,可能会因为某次回调就觉得行情结束了,但量化数据提供了客观的判断标准——只要两类资金的活跃状态持续存在,就说明市场的核心逻辑没有变。这种基于数据的判断,比靠情绪和直觉要可靠得多,也能帮我们避免中途下车的遗憾。

四、 跳出直觉误区,建立概率化投资思维

很多普通投资者炒股,习惯跟着新闻消息走,靠别人的推荐做判断,或者凭自己的感觉决策,本质上都是主观臆断,很容易踩坑。比如看到险企薪酬上涨就觉得公司前景好,看到单季亏损就恐慌抛售,却忽略了资金的真实交易行为才是决定市场走向的关键。

量化大数据的出现,给了我们跳出直觉误区的工具。它不是教我们预测行情,而是帮我们建立概率化的投资思维——通过多维的交易行为数据,客观评估市场状态,提高判断的胜率。不用再为看不懂行情而焦虑,也不用再被情绪左右决策,逐步养成基于数据的系统思考习惯,这才是普通投资者在市场中长期生存的核心。

以上相关信息均为本人从网络收集整理,仅供大家交流参考。部分数据与信息若涉及侵权,请联系本人删除。本人不推荐任何个股,不指导任何投资操作,从未设立收费群,也无任何荐股行为。任何以本人名义涉及投资利益往来的,均为假冒诈骗,请大家提高警惕,谨防上当。文中出现的所有数据名称,如「机构库存」「游资动向」「游资抢筹」等,仅用于对不同数据之区分,而不具有其字面本身含义及更广泛的任何其他含义,更不具有映射涨跌之意图。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。